Можно ли использовать материнский капитал как первоначальный взнос по ипотеке? Условия использования

Возможность использовать материнский капитал в качестве первоначального взноса по ипотеке появилась в 2015 году, после подписания Федерального закона № 131-ФЗ от 23.05.2015. Обладатели сертификата могут использовать средства государственной поддержки для оплаты первоначального взноса по ипотеке на покупку или строительство жилья. При этом существует 2 варианта использования средств:

- Сумма мат. капитала включается в тело кредита, а после перечисления средств Пенсионным фондом идет на частичное погашение ипотеки, и график платежей пересчитывается. Это можно сделать до того, как ребенку исполнится 3 года.

- Средства по сертификату перечисляются напрямую продавцу после сделки, это обязательно указывается в договоре. Тогда размер маткапитала не включается в тело кредита и, соответственно, платить проценты с этой суммы, пока ПФР рассматривает заявление, не нужно. Этим способом можно воспользоваться только после того, как ребенку будет 3 года.

При использовании мат. капитала в качестве первоначального взноса по ипотеке должны быть соблюдены следующие условия:

- Использовать МСК можно только для покупки жилья, которое расположено на территории РФ, а также соответствует всем техническим и санитарным нормам. При этом неважно приобретается жилье на вторичном или первичном рынке недвижимости. С марта 2019 года Пенсионный фонд обязан проверять недвижимость, приобретаемую с использованием маткапитала, на пригодность проживания. Если квартира расположена в доме, который признан аварийным или подлежащим сносу, ПФР не разрешит использовать средства сертификата для ее покупки.

- Сумма первоначального взноса по ипотечному кредиту не может быть меньше 10% от стоимости жилья. Даже если средств государственной поддержки семье хватает полностью для выплаты первого взноса, банки вправе требовать от заемщика внести часть собственных средств. Многие российские банки оформляют ипотеку при внесении 15% от стоимости жилья за счет капитала и дополнительно требуют предоставить как минимум 5% собственных денег.

- В купленном с помощью средств МСК жилье обязательно должны быть выделены доли на каждого члена семьи. К членам семьи относятся: получатель сертификата на маткапитал, его супруг и дети. Так как это невозможно сделать пока квартира или дом находится в залоге у банка, родители должны подготовить письменное обязательство и заверить его у нотариуса. В течение 6 месяцев после того как обременение будет снято, недвижимость должна быть переоформлена в общую долевую собственность с обязательным выделением долей по соглашению (п. 12 Постановления Правительства РФ № 862 от 12.12.2007).

Как использовать маткапитал в качестве первоначального взноса

Порядок уплаты материнским капиталом первого взноса по ипотеке выглядит следующим образом:

- Сначала заемщик должен обратиться в банк, чтобы уточнить, принимает ли выбранная кредитная организация материнский капитал в качестве первоначального взноса и на каких условиях.

- Если потенциального заемщика все устраивает, он может заполнить заявку на предоставление кредита и заняться сбором всех необходимых документов, в том числе он должен заказать справку из ПФР о неизрасходованном остатке материнского капитала.

- В случае принятия положительного решения по заявке, заемщик должен выбрать подходящие для покупки жилье.

- Затем в банк нужно предоставить документы на выбранный объект и подписать кредитную документацию.Документы по кредитуемой недвижимости должны быть предоставлены в течение 90 дней с момента принятия банком положительного решения по выдаче ипотеки.

- После заемщик должен обратиться в Росреестр для регистрации права собственности.

- Далее необходимо подготовить и оформить у нотариуса обязательство о выделении долей.

- Следующий этап — оформление жилищного кредита. Сначала сумма долга по ипотеке в кредитном договоре будет указана без учета средств МСК. До перевода денег из ПФР размер ежемесячного платежа по ипотеке будет больше, но после перечисления средств, банк пересчитает сумму долга, и размер платежа уменьшится.

- После банк переводит продавцу всю сумму по договору купли-продажи, а заемщик должен подать заявление о распоряжении средствами МСК.С 12 марта 2020 года заявление можно подавать сразу в банк, а не ПФР, как это было ранее. Чтобы принять решение по использованию маткапитала, у ПФР теперь есть 10 рабочих дней (раньше давался месяц).

- После рассмотрения обращения и вынесения положительного решения Пенсионный Фонд переведет средства господдержки банку в течение одного месяца.

Документы для получения ипотеки под маткапитал

Перечень документов для оформления ипотеки в каждом банке разный. Перед подачей заявки на получение кредита лучше уточнить его на сайте выбранной кредитной организации или узнать у сотрудника банка по телефону. Примерный список документов выглядит следующим образом:

- Сертификат на материнский (семейный) капитал.

- Справка об остатке неиспользованных средств по сертификату из Пенсионного Фонда (документ считается действительным в течение 30 дней с момента выдачи).

- Паспорта заемщика и созаемщика с отметкой о регистрации или подтверждение о регистрации по месту пребывания (в случае временной регистрации).

- Анкета-заявка от заемщика и созаемщика.

Для подтверждения доходов и трудовой деятельности заемщика потребуются:

- Справка по форме 2-НДФЛ или по форме банка (документ действителен в течение месяца с даты выдачи) для подтверждения финансового состояния и трудовой занятости заемщика;

- документы по залогу в случае оформления залога на другой объект недвижимости.

Если заемщик не подтверждает свои доходы и трудовую занятость, ему нужно предоставить дополнительный документ, подтверждающий личность (загранпаспорт, водительские права, военный билет, страховое свидетельство и т. д.).

В каком банке можно оформить ипотеку с материнским капиталом

В 2021 году в любом крупном российском банке можно оформить ипотеку с использованием материнского капитала в качестве первоначального взноса. В частности, программы для семей, которые хотят потратить средства по сертификату на покупку жилья, есть в:

- Сбербанке;

- ВТБ;

- Газпромбанке;

- Банке

- Райффайзенбанке;

- Россельхозбанке;

- Банке Открытие и других.

В среднем процентная ставка по ипотеке с маткапиталом в 2021 году составляет от 6 до 9 процентов годовых. Материнский капитал можно использовать как первоначальный взнос по льготной семейной ипотеке. Ставка по такой программе составляет 5 или 6 процентов, в зависимости от региона и условий банка.

Условия предоставления жилищного кредита с использованием маткапитала в каждом банке разные. Ознакомиться с требованиями, а также рассчитать сумму кредита и ежемесячный платеж по ипотеке можно на официальном сайте банка.

Как разрешено тратить материнский капитал

За счет выделенных средств можно:

- улучшить условия проживания;

- оплатить образование;

- адаптировать ребенка-инвалида в обществе;

- увеличить пенсионные накопления матери.

- использовать материнский капитал на первоначальный взнос по ипотеке сразу после появления второго ребенка в семье.

Размер материнского капитала и первого взноса

Деньги можно использовать полностью или частично в счет уплаты первоначального взноса. Если суммы поддержки не хватает на первый платеж, разницу можно покрыть за счет собственных средств.

Большинство ипотечных программ под материнский капитал предусматривают размер первоначального взноса 15%. В Сбербанке это единственное условие, допустимо полностью финансировать сумму деньгами поддержки. ВТБ (бывший ВТБ 24) требует участие собственных средств заемщика в первоначальном взносе, при этом доля господдержки не должна превышать 15%.

Как подается заявка на ипотеку и проходит сделка

Опишем пошагово, как оформить сделку. Вы можете воспользоваться инструкцией, если часть документов уже оформлена, переходите к следующему этапу.

- С появлением 2-ого, 3-его или последующего ребенка обратитесь в ПФР за сертификатом на материнский капитал. Предъявите документы:

- паспорт;

- свидетельства о рождении всех детей семьи с отметками о гражданстве;

- при обращении доверенного лица – его паспорт, доверенность;

- в случаях смерти матери, лишения родительских прав, преступных действий родителей необходимо документальное подтверждение.

- Выберите банк. Срок перечисления денег пенсионным фондом на ипотеку составляет более месяца. Некоторые кредитные учреждения не готовы работать на таких условиях. Сбербанк, ВТБ и другие крупные кредиторы предлагают ипотечные продукты под материнский капитал, но условия различаются. Взвесьте несколько предложений.

Подробно об ипотеке и материнском капитале, а также об особенностях подачи заявки на ипотеку, читайте в другой статье

Вы можете одновременно подать заявки в разные банки. От вас потребуются документы, подтверждающие личность, доход, состав семьи. Читайте подробнее о требованиях к документам на ипотеку онлайн Заемщиком может выступать держатель сертификата или супруг/супруга. Вы можете привлекать созаемщиков.

- Банк согласует вам сумму с учетом доходов и рисков, либо откажет в кредитовании. При положительном решении уточните срок действия одобрения. В большинстве случаев он составляет 90 дней. ВТБ дает клиентам 4 месяца.

- Получите согласие от пенсионного фонда.

- Подайте в банк: документы на объект недвижимости; уведомление из ПФР об оставшихся средствах материнского капитала.

- Дождитесь одобрения.

- Подпишите кредитный договор.

- Заключите договор на приобретение квартиры, подробнее о договоре купли-продажи с ипотекой — в другой статье.

- Зарегистрируйте сделку в регпалате, подав документы через МФЦ. Госпошлина для физических лиц — 2000 рублей.

- Предъявите в банк документы, необходимые для перечисления ипотечных средств:

- договор на приобретаемое помещение;

- согласие Пенсионного фонда на перечисление средств;

- другие документы в соответствии с кредитным договором, например, страховой полис.

11. Обратитесь к нотариусу для оформления обязательства выделить доли всем членам семьи после снятия обременения. Стоимость услуги существенно различается в зависимости от региона. Будьте готовы оплатить несколько тысяч рублей.

12. Подайте в ПФР заявку на перечисление денег. С вас потребуются:

- копия зарегистрированного договора на квартиру;

- копия кредитного договора;

- СНИЛС;

- нотариальное обязательство выделить доли.

Сколько времени занимает оформление сделки с материнским капиталом

Сделка с использованием средств господдержки требует больше времени, чем покупка за наличный расчет или обычная ипотека. Приведем максимальные сроки, установленные законодательством:

- ПФР рассматривает заявление на распоряжение деньгами в течение месяца, результатом является решение удовлетворить или отказать (ФЗ 256 от 29.12.06, ст. 8, п. 1);

- при положительном решении средства перечисляются в течение 10 рабочих дней (Постановление Правительства РФ №862 от 12.12.07, п. 17);

- федеральный бюджет переводит деньги в ПФР раз в квартал (Постановление Правительства РФ №457 от 20.07.07, Правила п. 2).

Можно ли сэкономить время и деньги

Общаться с ПФР комфортно через портал госуслуг с любого компьютера, подключенного к интернету. Если вы еще не подтвердили личность для полного доступа к ресурсу, целесообразно дойти до ближайшего МФЦ с паспортом. Достаточно одного посещения, это бесплатно.

Иногда заемщики узнают, что расценки на услуги нотариуса в соседнем регионе в разы ниже. Не спешите ехать! Поинтересуйтесь в банке, ПФР о приемлемости заверения документов в другом регионе. Будьте готовы также к тому, что не каждый нотариус в чужом городе примет вас: профессиональная этика.

Оформление мат. капитала в качестве первоначального взноса

На основании ФЗ №131 маткапитал можно перечислить в банк как первый взнос по жилищному займу. Для семьи это шанс получить ипотеку с помощью материнского капитала без предварительных накоплений.

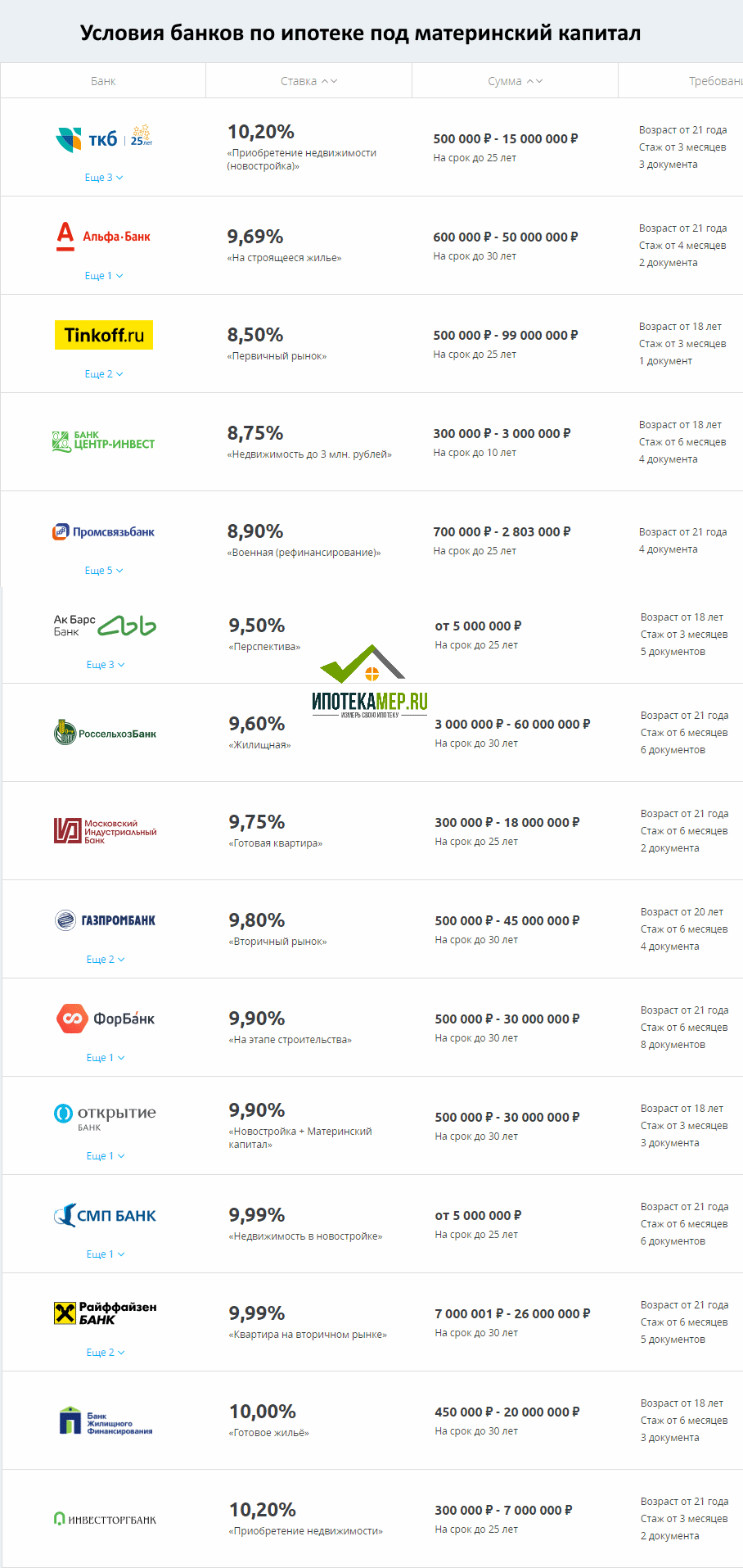

Многие из банков откликнулись на такую поправку и предлагают своим заемщикам программы с привлечением государственных средств. Требования у банков могут быть разные, а ставка колеблется от 6 до 15% годовых.

Ведущие банки предлагают следующие условия:

| Название банка | Процентная ставка | Сумма кредита | Дополнительные условия |

| Сбербанк | Льготная ставка для семей с детьми от 6% годовых | От 300 000 рублей | Обязательное страхование приобретаемого жилья. Если отказаться от страхования жизни и здоровья, процентная ставка увеличится на 1%. |

| Райффайзенбанк | От 10,25% годовых | До 26 000 000 рублей | Страхование залоговой недвижимости. Личное страхование — на ваше усмотрение. При получении ипотеки с участием материнского капитала, внесение дополнительных средств не требуется. |

| УБРиР | От 9,4% годовых | от 300 000 до 30 000 000 рублей | Такая программа предоставляется не в каждом регионе присутствия банка. До того пока ПФ не направит материнский капитал в банк, годовая ставка будет повышена на 1 процент. |

| ВТБ | От 8,9% годовых | До 60 млн рублей | 5% от суммы ипотеки плюс мат. капитал необходимо внести в качестве первого платежа. Маткапитал не должен быть более 15% от стоимости приобретаемой недвижимости. |

| Россельхозбанк | От 9,3% годовых | От 100 тыс. до 60 млн рублей | Можно самостоятельно выбрать систему платежей: дифференцированную или аннуитетную. С участием материнского капитала первоначальный взнос может быть увеличен до 30% от стоимости жилья. |

| Газпромбанк | От 10 до 15% годовых | До 60 000 000 рублей | Первоначальный взнос может быть уменьшен до суммы материнского капитала |

| Банк Открытие | От 8,7% годовых | От 500 тыс. до 30 млн рублей | Если не застраховать себя, то ставка возрастет на 2% |

| Уралсиб | От 9,9% годовых | От 300 000 до 50 млн рублей | Обязательное страхование покупаемой квартиры или иного жилья |

Как подать онлайн-заявку на ипотеку

Оформить заявку на получение ипотеки можно не посещая банк. Практически на всех сайтах банков есть возможность заполнить анкету и получить предварительное одобрение.

Рассмотрим на примере банка Открытие:

- Заходим на его сайт.

- Выбираем программу «Квартира + Материнский капитал» или «Новостройка + Материнский капитал».

- На странице можно ознакомиться с условиями ипотеки.

- Нажимаем «Заполнить заявку».

- Делаем расчет и нажимаем «Продолжить».

- Заполняем анкету и нажимаем «Отправить заявку».

- Заявка принята, кредитный менеджер свяжется с вами в течение 1-3 дней.

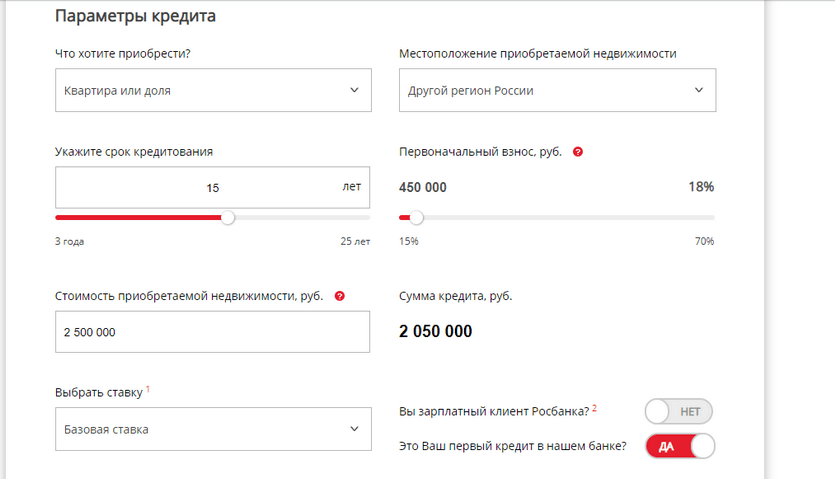

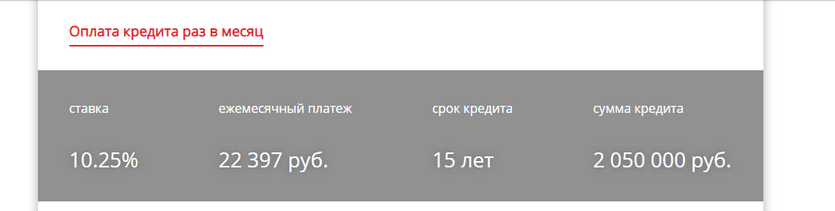

Как рассчитать платежи на калькуляторе

Рассчитать минимальный платеж по ипотеке можно с помощью ипотечного калькулятора. Программы для расчета есть на сайтах банков. Например, рассмотрим калькулятор с сайта банка Дельтакредит.

Если мы хотим взять ипотеку на сумму 2 500 000 рублей на 15 лет, а первоначальный взнос будем вносить материнским капиталом, то ставка составит 10,25%, а ежемесячный платеж — 22 397 рублей.

Требования к заемщику

Требования к получателю ипотеки не отличаются от тех, что предъявляются по общим программам:

- возраст — от 21 года;

- суммарный трудовой стаж — не меньше 12 мес.;

- официальное трудоустройство на последнем месте работы — не менее 6 месяцев;

- наличие сертификата о семейном капитале;

- дополнительная сумма денежных средств (для некоторых банков);

- хорошая кредитная история, с плохой кредитной историей вероятность получить одобрение по кредиту гораздо ниже;

- отсутствие судимости.

Требования к недвижимости

С помощью государственных средств можно купить далеко не любое жилье. Квартира должна подходить под нижеприведенные критерии:

- находиться в РФ;

- быть пригодной для проживания и не нуждаться в капитальном ремонте;

- соответствовать санитарным и техническим нормам;

- не располагаться в подвале и на цокольном этаже;

- иметь окна в кухне и жилых комнатах;

- должна присутствовать канализация и водоснабжение.

Банк будет обращать внимание на законность проведения сделки и ликвидность приобретаемого имущества. Получить одобрение на вторичное жилье будет сложнее, чем, к примеру, на однокомнатную квартиру в новостройке.

К дому предъявляются следующие требования:

- нахождение в РФ;

- нет статуса аварийного;

- готовые основные капитальные конструкции (пол, стены, крыша);

- высота должна быть ниже 3 этажей;

- постройка должна быть узаконена.

Если же вы планируете оформить ипотеку на строительство дома, то при покупке земли следует учитывать, что район должен быть с развитой инфраструктурой. При оформлении ипотеки земельный участок необходимо перевести в собственность или заключить договор на долгосрочную аренду.

Список документов для ипотеки под материнский капитал

Для подачи заявки на ипотеку вам понадобится:

- анкета;

- паспорт;

- подтверждение трудоустройства, например, трудовая книжка;

- сведения о доходах, например, 2-НДФЛ;

- сертификат на семейный капитал;

- справка из Пенсионного фонда по остатку средств на счете материнского капитала;

- сведения о поручителях и созаемщиках (если в сделке есть дополнительные участники).

Вышеперечисленных документов будет достаточно для получения предварительного решения о выдаче ипотеки. В дальнейшем нужно предоставить документы по приобретаемой недвижимости:

- выписку из ЕГРН и Росреестра;

- договор купли-продажи;

- отчет независимого оценщика;

- согласие супруга на проведение сделки (если жилье покупалось в браке);

- разрешение органов опеки, если в продаваемой имуществе есть доля ребенка;

- заявление на погашение части ипотеки материнским капиталом.

В Пенсионный фонд РФ потребуется:

- свидетельства о рождении детей;

- свидетельство о браке;

- сертификат на материнский капитал;

- договор купли-продажи на недвижимое имущество;

- документ, подтверждающий согласие банка выдать кредит.

Как взять ипотеку: порядок действий

Оформление ипотеки под материнский капитал может вызвать затруднения, тем более если в сделке не участвует кредитный брокер или риелтор.

Пошаговая инструкция по получению ипотеки выглядит так:

- После одобрения заявки выбираем подходящую недвижимость.

- Приносим в банк документы по недвижимости.

- Уведомляем Пенсионный фонд о своем желании приобрести жилье за счет средств материнского капитала.

- Заключаем договор на ипотеку.

- Подписываем договор купли-продажи.

- Оплачиваем государственную пошлину за регистрацию нового собственника объекта недвижимости.

- Регистрируем покупку в Регпалате или МФЦ.

- Осуществляем страхование залогового имущества.

- Предоставляем в Пенсионный фонд документы по совершенной сделке.

- Пенсионный фонд перечисляет деньги в банк в течение 60 дней.

- Получаем в банке график платежей.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Оформление ипотечного кредитования

Как видно, одной из возможностей вложить выделенные государством пособия, является улучшение жилищных условий. Самым простым способом является покупка квартиры, жилого дома или земельного участка под ИЖС. Если по финансовым причинам этот путь невозможен, всегда остается вариант с получением жилищного кредита.

В связи с этим многих интересует вопрос, как можно взять ипотеку под семейный капитал. Банки предоставляют разные программы, поэтому необходимо тщательно ознакомиться со всеми доступными предложениями, прежде чем останавливать выбор на каком-то одном. Для этого вы можете оставить онлайн-заявку сразу во все банки на нашем сайте и получить предварительное решение за 5 минут. Оформляется же кредит на покупку жилья обычно по одной и той же схеме.

Условия выдачи ипотеки

Очевидна выгода возможности потратить материнский капитал на ипотеку. Условия же для выдачи кредита в такой ситуации довольно просты и доступны, поскольку они практически ничем не отличаются от требований, предъявляемым при заключении других подобных сделок:

- Заемщик должен быть официально трудоустроен и получать доход, который позволит проводить регулярные выплаты для погашения кредита. Это можно подтвердить справкой 2-НДФЛ.

- На последнем рабочем месте минимальный стаж должен быть не меньше полугода.

- Общий рабочий стаж за последние пять лет должен быть не меньше года.

- Желательно, чтобы заемщик обладал хорошей кредитной историей.

Наиболее частая причина отказа со стороны банка — отсутствие официального трудоустройства. Необходимо понимать, что без документов, подтверждающих регулярность получения заработка, а также его размер, банки не смогут выдать кредит. Но возможно привлечение созаемщиков, если доход заявителя недостаточен для получения ипотеки.

Мат. капитал для ипотеки: советы клиентам

- Банк не принимает прямого участия в процессе получения заемщиком материнского капитала в Пенсионном фонде. Фин.учреждение лишь выдает клиенту справку о задолженности по ипотеке. Все дальнейшие действия осуществляет заемщик. Когда деньги поступят в банк, они зачисляются в счет погашения займа в тот же день. Иногда у сотрудников Пенсионного фонда возникают какие-либо вопросы касательно информации, отраженной в справке. В таком случае специалисты организации обращается непосредственно в банк, а не к заемщику.

- С суммы материнского капитала, используемого для погашения ипотеки, не получится получить налоговый вычет в размере 13%. Возврат уплаченных налогов производится только за собственные средства. Государственное финансирование не подлежит возмещению.

Кредитный калькулятор поможет оценить полную стоимость кредита (какой процент по ипотеке придется заплатить). Учтите, что при использовании сертификата для обеспечения первого взноса сумма пособия не участвует в построении графика.

Кредитный калькулятор поможет оценить полную стоимость кредита (какой процент по ипотеке придется заплатить). Учтите, что при использовании сертификата для обеспечения первого взноса сумма пособия не участвует в построении графика.- Получить материнский капитал в виде денег законными способами нельзя. При осуществлении нелегальной процедуры обналичивания владелец сертификата получает чуть больше половины собственных средств. Остальную сумму берут в качестве вознаграждения те, кто помогал в обманном мероприятии. За такое нарушение закона владельцу сертификата грозит уголовная ответственность. Поэтому лучше направить средства на погашение ипотеки – это выгодно, безопасно и легально.

- Программа по выплате материнского капитала в 2015–2016 годах будет несколько изменена. Сертификат будут получать мало- и среднеобеспеченные семьи. Кроме того, деньги можно будет обналичить в некотором объеме или потратить на такие цели:

Кредитный калькулятор поможет оценить полную стоимость кредита (какой процент по ипотеке придется заплатить). Учтите, что при использовании сертификата для обеспечения первого взноса сумма пособия не участвует в построении графика.

Кредитный калькулятор поможет оценить полную стоимость кредита (какой процент по ипотеке придется заплатить). Учтите, что при использовании сертификата для обеспечения первого взноса сумма пособия не участвует в построении графика.- лечение тяжелобольного ребенка;

- покупка автомобиля.

Использование мат.капитала по закону

Главным формуляром, регулирующим применение государственного субсидирования в России, является закон №256-ФЗ. В нем оговорено, как получить сертификат, когда и на каких условиях разрешается внести мат.капитал в качестве оплаты банку.

Основными условиями использования субсидии являются следующие:

- средства допускается использовать в полном или частичном объеме на нужды семьи (в соответствии с законодательством);

- применение средств осуществляется путем подачи заявления в соответствующую госслужбу, порядок процедуры стоит предварительно уточнить в Собесе по месту прописки;

- использование мат.капитала допускается исключительно в безналичной форме;

- потратить деньги разрешается по достижению ребенком 3-летнего возраста, за исключением приобретения жилья – в этом случае можно применить сертификат сразу после его выдачи.

Государственная программа предусматривает предоставление соц.поддержки и после окончания ее действия (на данный момент 31.12.2018г.). То есть, семьи, получившие сертификаты в этом году, смогут воспользоваться положенными субсидиями в 2020-21гг., когда их детям исполнится 3 года.

С 2021г. приостановлена индексация выплат. Так что, учитывая инфляцию, использовать средства стоит как можно раньше.

Актуальные условия банков

Условия ипотеки Сбербанка под материнский капитал

Кредиты Сбербанка под материнский капитал выдаются на приобретение жилья в готовом или строящемся здании. Причем сертификатом на получение выплат от государства допускается внести первоначальный взнос по ипотеке.

Сбербанк кредитует население в трех валютах: рубли, доллары США и евро. Минимальная величина займа составляет 45 тысяч рублей, 1,4 тысячи долларов США или 1 тысячу евро. Заемные средства перечисляются заемщику один раз вплоть до момента полного погашения долга.

Оформить ипотеку под материнский капитал можно сроком до 30 лет. Величина процентной ставки будет определена кредитными специалистами банка по совокупности параметров: величина займа, срока, кредитной истории заемщиков и пр.

Повлиять на одобрение кредита может сертификат на материнский капитал плюс наличие гарантийного залога (или созаемщика). Тогда Сбербанк получает дополнительные гарантии в плане выполнения плательщиком своих кредитных обязательств.

Использование материнского капитала значительно упрощает процесс оформления ипотечного кредита в Сбербанке

Дельтакредит

Первый взнос при использовании материнского капитала может быть ниже на 10% по сравнению с условиями стандартных программ. То есть по сути вы должны иметь от 5% своих средств от общей стоимости недвижимости, но при этом у вас должен быть стабильный доход. Для кредитования доступна недвижимость на первичном и вторичном рынке. Тип жилья: квартира, доля в квартире, комната, загородный дом.

Газпромбанк

При предоставлении в Газпромбанк сертификата на материнский капитал первоначальный взнос может быть уменьшен на сумму до 453 026 рублей. Но есть одно обязательно условие: ваших собственных накоплений должно быть не менее 5% от стоимости недвижимости.

ВТБ

Первоначальный взнос должен состоять из материнского капитала и собственных средств. Собственных средств должно быть не менее 10% от стоимости приобретаемой недвижимости. При этом материнский капитал должен составлять не более 15% от стоимости недвижимости. При использовании материнского капитала нельзя воспользоваться упрощенной схемой оформления кредита «Победа над формальностями». То есть воспользоваться ипотекой по двум документам у вас не получится и нужно будет собирать полный перечень документов для подтверждения ваших доходов.

Сбербанк

Материнский капитал как первый взнос на ипотеку в Сбербанке можно использовать как на готовое так и на строящееся жилье. Данная программа в Сбербанке называется — «Ипотека плюс материнский капитал». К сожалению, на официальном сайте Сбербанка сейчас нет полной информации об условиях данной программы. Поэтому уточняйте эту информацию в банке, так как у них индивидуальный подход к рассмотрению кредитной заявки.

Как воспользоваться программой?

- Сформировать первоначальный взносВарианты формирования:

- сумма собственных средств и средств МСК должны составлять не менее 10% от стоимости приобретаемого жилья

- сумма средств МСК составляет не менее 10% от стоимости жилья (собственные средства не участвуют в формировании первоначального взноса)

Для использования материнского капитала в качестве первоначального взноса проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве первоначального взноса, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Уплата первоначального взноса при получении кредита на приобретение жилья (строительство жилья)».

Размер первоначального взноса

(собственные средства (при наличии) и средства МСК)Надбавка к базовой ставке от 15% 0% от 10% до 15% 0,5% - Увеличить сумму кредита до 100%Вы можете получить до 100% кредитных средств от стоимости приобретаемого жилья, увеличив сумму кредита на сумму средств МСК.

При расчёте, средства МСК должны составлять не менее 10% от стоимости приобретаемого жилья.После выдачи кредитных денежных средств в размере 100%, необходимо будет использовать материнский (семейный) капитал для частичного погашения кредита. После погашения кредита средствами МСК сумма кредита должна составлять не более 90% от стоимости приобретённого жилья.Для увеличения суммы кредита на сумму средств МСК, проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве увеличения суммы кредита, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Размер кредита от стоимости жилья

(после частичного погашения кредита средствами МСК)Надбавка к базовой ставке до 85% 0% от 85% до 90% 0,5% - Погасить (частично или полностью) действующий кредитЕсли вы будете использовать материнский капитал для частичного погашения уже действующего ипотечного кредита, обратитесь в банк с заявлением о распоряжении средствами (частью средств) материнского (семейного) капитала, указав цель использования средств «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».