Что такое страховая компания

Страховая организация — это учреждение, которое создается и осуществляет свою деятельность в соответствии с законодательством РФ на основании выданной лицензии по предоставлению определенного перечня юридических и финансовых услуг. Предоставляться они могут частным лицам, коммерческим и государственным структурам.

Под страхованием понимаются отношения между сторонами договора, где одна оценивает объем и стоимость своих интересов и платит за это разовые или регулярные взносы, а вторая обязуется выплатить заранее оговоренную или установленную нормативными актами сумму при нарушении этих интересов.

Обратите внимание! Размер страховой премии всегда на несколько порядков меньше, чем гарантированная выплата. Компании всегда рассчитывают на прибыль. Этот расчет основан на том, что количество проданных полисов многократно превышает число подпадающих под соглашение случаев.

Цели и функции страховых компаний

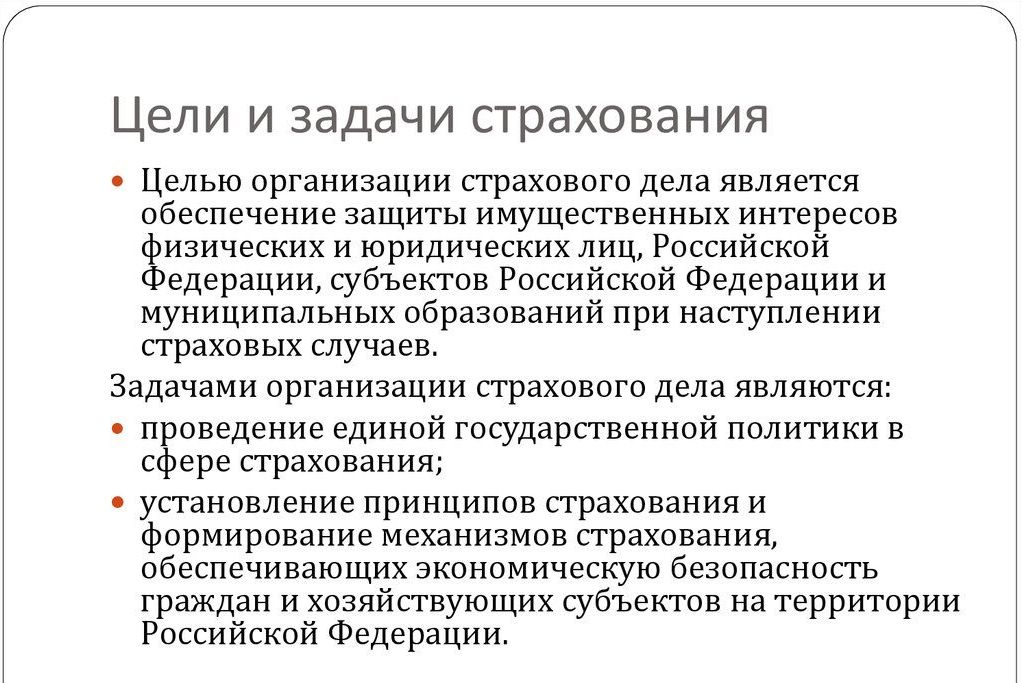

Главной целью работы организаций сферы страхования является практическая защита финансовых и правовых интересов физических и юридических лиц от последствий негативного влияния сторонних факторов. Суть деятельности заключается в осуществлении выплат в соответствии с взятыми на себя обязательствами.

Функции страховых компаний следующие:

- Рисковая. За оговоренную плату клиенты передают им свои риски, которые могут случиться, но когда и где предвидеть невозможно.

- Резервная. Из полученных взносов создается резервный фонд, из которого берутся деньги для выполнения взятых ранее финансовых обязательств.

- Сберегательная. Полученные средства вкладываются в депозиты, а полученная прибыль делится на участников соглашения. В определенные сроки производится начисление процентов, а впоследствии и вложенной суммы.

- Инвестиционная. По своему усмотрению или по согласованию с вкладчиками компании вкладывают деньги в ценные бумаги, с аналогичным распределением прибыли.

- Социальная. Выплата компенсации позволяет клиентам легче переносить последствия сложных личных обстоятельств.

Обратите внимание! Государством предусмотрена система контроля, воспользовавшись которой люди могут проследить, как используются их капиталы.

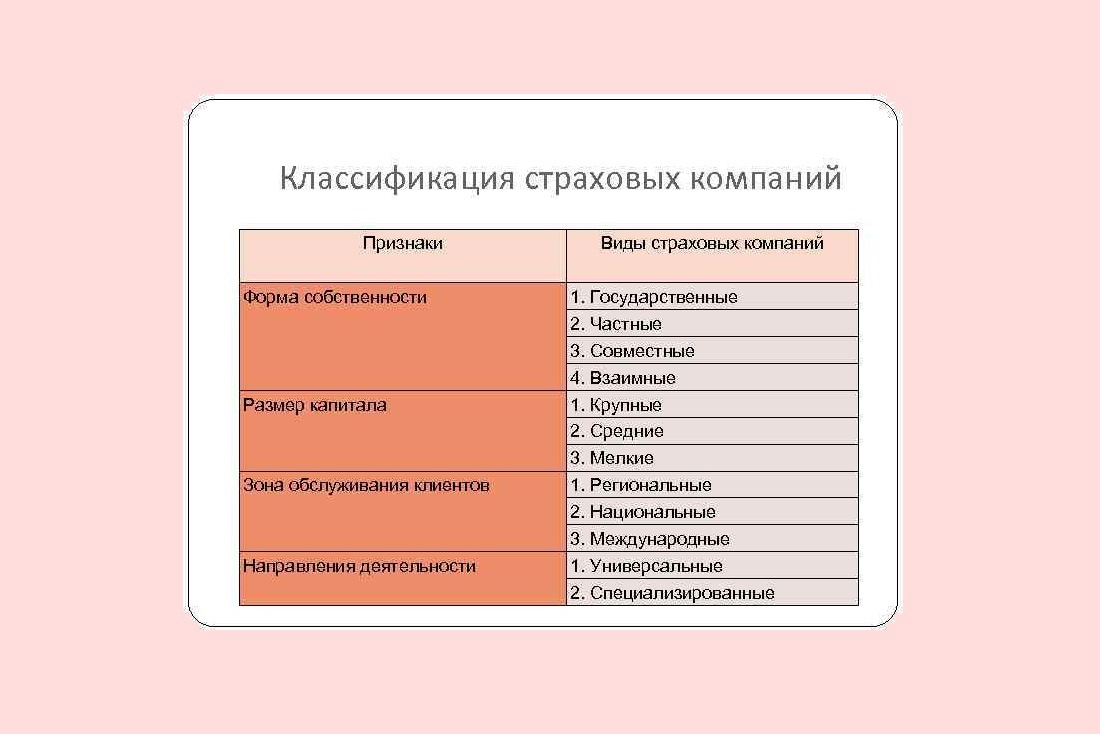

Классификация страховых компаний

Под это определение попадают учреждения, имеющие свой устав, юридический адрес, организационную структуру, название, лицензию, номер расчетного счета и, как основной признак, — осуществляющие страховую деятельность в соответствии с правовыми актами РФ.

Организации могут иметь различные формы собственности, внутреннее устройство и объем предоставляемых услуг. По этим признаком и происходит их классификация.

По виду:

- отдельные;

- концерны;

- консорциумы;

- акционерные общества;

- корпорации;

- совместные предприятия.

По форме собственности:

- частные;

- государственные;

- совместные.

По размеру уставного капитала:

- крупные;

- средние;

- мелкие.

По территории покрытия сферой услуг:

- региональные;

- национальные;

- международные.

По направлению действия:

- специализированные;

- универсальные.

Обратите внимание! Ежегодно по итогам отчетного периода рейтинговые агентства дают оценку компаниям. По результатам изучения результатов работы присваивается статус «негативный-позитивный» с различными показателями краткосрочных и долговременных прогнозов.

Принцип рaботы страховой компании

Залог успеха работы любой организации кроется в правильной организации ее работы и грамотном штатном расписании. Так, страховые учреждения традиционно имеют органы управления, технический состав и внештатных сотрудников (агентов и брокеров), которые занимаются непосредственно набором клиентской базы и заключением договоров.

В своей работе финансовые структуры руководствуются следующими принципами:

- иерархическая вертикаль власти;

- коллегиальное принятие решений, касающихся трудового коллектива;

- беспрекословное выполнение младшими приказов и распоряжений старших;

- конфиденциальность в сфере деятельности каждого отдельного сотрудника;

- персональная ответственность за собственные действия и бездействия;

- оплата по труду, пропорционально достигнутым результатам;

- взаимопомощь и взаимозаменяемость, делегирование полномочий;

- служебный рост при наличии стабильных показателей и усердия на благо организации.

Это интересно! Такое сочетание демократии и централизма дает свободу творческого подхода и одновременно поддерживает дисциплину и единоначалие. Каждый сотрудник несет ответственность в пределах своих полномочий, а руководитель в тех случаях, когда он не использовал своих обязанностей для достижения результата.

Разновидности страховых случаев

При заключении договоров одним из обязательных пунктов является перечень страховых рисков. То есть неблагоприятных событий, которые могут случиться с человеком, его близкими и различного вида имуществом. Эти ситуации являются чисто гипотетическими, но вероятность их возникновения оценивается, как высокая.

В свою очередь, страховой случай — это факт. Под данное понятие событие попадает при условии, если по своим свойствам оно соответствует описанию приписанных в соглашении рисков. В таких ситуациях договор активируется и проводятся выплаты.

Страховые случаи могут носить такой характер:

- Определенное событие, которое может случиться в перспективе. При этом, не обязательно, что оно будет неприятным или трагическим. Пособие выплачивается на свадьбу, юбилей и просто по достижению определенного возраста.

- Медицинский. Тут гражданин получает бесплатную медицинскую помощь в рамках прописанной компенсации.

- Жизнь. Соотносится риск смерти вследствие образа жизни, профессиональной деятельности и вредных привычек.

- Гражданской ответственности. Покрывается нанесенный здоровью и имуществу вред третьим лицам. Применяется в бытовых отношениях и для участников дорожного движения (ОСАГО).

- Имущественный. Предполагается защита любого ценного недвижимого и движимого (КАСКО) имущества от собственных действий, воздействия природных факторов и третьих лиц.

- От несчастного случая, не связанного с болезнью. Последствия предполагают временную нетрудоспособность, инвалидность и смерть.

- Риски предпринимателя. Подразумевается отсутствие прибыли и убытки любого вида деятельности.

Важно! Каждая опция имеет свою пользу и стоимость. Комплексная защита обойдется недешево, но гарантирует материальную помощь в любых жизненных ситуациях.

Страховые выплаты

При расчете стоимости полиса во внимание берутся такие составляющие, как базовый тариф, пол и возраст человека, его профессия и состояние здоровья, ценность имущества, перечень рисков и срок действия документа. Одним из слагаемых является размер страхового возмещения. Под этим понятием подразумевается сумма, которую страховая компания должна выплатить клиенту по условию договора независимо от того, будет это возмещение или обеспечение.

Перечисление денег может быть проведено по таким методикам:

- в полном объеме;

- в размере понесенного ущерба после его оценки;

- по таблице на основе медицинских заключений.

Важно! Получение выплаты предполагает соблюдение определенных правил обеими сторонами. Клиент должен в установленные сроки известить компанию о событии, собрать необходимые документы и подать заявление. В свою очередь, организации дается определенный срок для рассмотрения дела и выплаты денег.

Кому полагаются выплаты

Выплата по страховому случаю является частью отношений между клиентом и организацией. И здесь необходимо четко и правильно определить получателя или выгодоприобретателя, если это предусмотрено документом и не противоречит законодательству.

Варианты могут быть такие:

- физическое лицо, сохранившее дееспособность после происшествия;

- юридическое лицо, имеющее соответствующую регистрацию;

- любой человек или организация, указанная клиентом в договоре;

- гражданин в порядке наследования по завещанию или порядке очередности наследования.

Обратите внимание! Поскольку направлений страхований довольно много, то и формы выплаты существенно разнятся. Так, вред для здоровья устраняется бесплатным лечением, аварийные транспортные средства реставрируются за счет компаний, а остальные виды материального ущерба компенсируются деньгами. Здесь нужно быть внимательным и пристально читать условия договора, чтобы знать, на что рассчитывать при наступлении исполнительного периода.

Когда страховая выплата не будет осуществлена

Страховые выплаты не проводятся в следующих случаях:

- умышленное нанесение вреда и имуществу с целью получения выгоды, в том числе и в форме суицида;

- случай, возникший в процессе или в результате совершения преступления;

- нахождение пострадавшего в состоянии всех видов опьянения;

- подлог, подделка документов;

- нарушение без уважительных причин сроков сбора бумаг и обращения в инстанции;

- когда заинтересованное лицо знало, что событие случится, но не приняло мер по его предотвращение;

- событие случилось по причине войн, массовых волнений;

- пребывание страхователя на территории, не покрываемой полисом.

Важно! В любом договоре имеется такой раздел, практически всегда упоминаются форс-мажорные обстоятельства.

Правовое регулирование страхования

Законодательное регулирование процесса страхования определяется такими нормативными актами:

- Конституция РФ;

- Гражданский Кодекс;

- Федеральный Закон ФЗ №4015-I «Об организации страхового дела в РФ»;

- нормативные акты, принимаемые министерствами и ведомственными учреждениями;

- уставы и внутренние инструкции организаций, согласованные с Центробанком и Минфином.

Обратите внимание! В соответствии с действующим законодательством, учредителями страховых компаний могут быть физические, юридические лица, резиденты и нерезиденты РФ.

Зачем нужно страхование

Главная задача — финансовая защита клиента компанией в случае непредвиденных ситуаций, прописанных в страховом договоре.

Принципы страхования:

- страховой полис защищает имущество, жизнь, средства или другие страховые объекты, которые являются ценными для клиента;

- в обмен клиент регулярно платит определённую сумму (страховую премию).

Страховая премия — это оплата страховой компании за гарантию компенсации и защиты независимости клиента в непредвиденных ситуациях.

Страхование — это договор в виде полиса между клиентом и компанией. В договоре клиент указывает конкретный объект, а страховая компания — условия и риски, которые будут компенсированы в случае ущерба.

Страхование необходимо, когда есть риск, что имущество, здоровье или любая другая ценная часть нашей жизни может оказаться под угрозой, а денег или других средств в случае форс-мажора может не оказаться.

Обязательное страхование чаще всего относится к автомобилям, здоровью, ипотечному жилью или выплатам кредитным организациям. Необходимость иметь такую страховку — защита для второго участника процесса, если в случае непредвиденной ситуации клиент не сможет сделать выплату из своих средств.

Как устроена страховая компания

Страховая компания — это юридическое лицо, которое оказывает платные услуги в виде возмещения ущерба в случае наступления страхового случая.

Чтобы страховая компания могла осуществлять свою деятельность, она должна пройти несколько важных этапов. Без них она не сможет официально работать.

- Должно существовать юридическое лицо с минимальным уставным капиталом в 120 тысяч рублей. ИП или частные лица не могут предлагать страхование от своего лица.

- Компания должна получить две лицензии: на страховую деятельность и на отдельные виды страхования, которые она предоставляет. Лицензию нужно регулярно обновлять.

- Компания должна иметь особую государственную классификацию (ОКВЭД): 65.1 «Услуги по страхованию». Это указывает на её основную деятельность.

- В компании должен быть генеральный директор, бухгалтер и сотрудники, которые работают в отделе страхования.

Страховая компания нацелена на прибыль, как и любые другие участники экономического рынка.

Когда клиент приходит в страховую компанию и заключает с ней договор, он становится страхователем. В договоре клиент вместе с компанией прописывают то, что будет финансово защищаться от страховых рисков и в каких случаях. Это будет объект страхования, а возможная непредвиденная ситуация, которая может с ним произойти, — это страховой случай. Но к такому случаю будет относиться только то, что было прописано в договоре.

Когда договор будет заключён и подписан обеими сторонами, он становится страховым полисом. Клиент в определённый период (часто месяц или год) выплачивает страховщику (компании) оговоренную сумму. Эта сумма будет страховым взносом.

У страховой компании есть определённое количество клиентов, которые регулярно платят компании страховой взнос. Все их средства образуют страховой фонд, из которого компания при несчастном случае у клиента берёт средства, чтобы покрыть ущерб.

Взносы клиентов, у которых не было страховых ситуаций, идут на выплаты клиентам, у которых они случились.

Такая ситуация может показаться невыгодной для компании, ведь теоретически неприятности могут приключиться почти у каждого клиента. Поэтому чтобы компания могла выполнять свои обязательства, она устанавливает определённые лимиты по выплатам и строгий список ситуаций, которые считаются страховым случаем. Именно поэтому при составлении договора нужно быть внимательным.

Петя захотел застраховать свою квартиру. При заключении договора он обратил внимание, что его жильё защищено от затоплений соседями, но если он сам забудет закрыть кран, страховая не будет оплачивать его ошибку.

Страховые случаи происходят с определённой частотой. Компания учитывает это, когда формирует цену страховки. Также туда закладывают и другие расходы, например, зарплату сотрудников.

Когда продукты компании популярны, продажей и заключением договоров может заниматься страховой агент. Страховой агент— это посредник, который имеет официальное разрешение от компании (агентский договор) на такую деятельность.

Вернёт ли страховая деньги, если ничего не произошло

Страховая компания платит средства, когда происходит страховой случай. Но что если кажется, будто страховка не окупает свою цену? Казалось бы, есть смысл попытаться вернуть свои средства.

Но это противоречит основному принципу работы страховой: она защищает клиента от возможных рисков, которые нельзя предугадать, а клиент платит за вероятность такого риска — ведь в его случае он получит компенсацию.

Наш герой Петя платит за страховку квартиры 300 рублей в течение трёх лет. За это время с его квартирой всё было в порядке. Петя задумывается, что траты неоправданные. Но на четвёртый год квартиру Пети заливают соседи и страховая покрывает ему весь ремонт на 500 тысяч рублей. Таким образом, Петя смог сохранить свои средства и остался в плюсе.

В случае если бы страховая возвращала средства клиентам при отсутствии рискованных ситуаций, у неё бы не было страхового фонда. Благодаря тому, что риск делится между всеми клиентами, компания имеет возможность создать резервы для выплаты при страховом случае.

От чего зависит стоимость страховки

Во-первых, страховая компания должна быть рентабельна, чтобы существовать. Поэтому даже фиксированная стоимость пересчитывается после определённого периода. Факторов много: инфляция, повышение расходов при потенциальных выплатах, повышение зарплат сотрудникам и т.д.

Во-вторых, у компании должны быть деньги на выплату в любой момент.

Потраченные средства компания сравнивает с собранными взносами — поэтому иногда полисы могут стать даже дешевле. Также учитывается франшиза — личный риск клиента и гибкость выбора лимитов. Часто длительная страховка дешевле ежемесячной, например.

Цифровые страховые — можно ли доверять?

Мы привыкли, что страховая чаще всего осуществляет все процессы тет-а-тет при личной встрече с клиентом. Но технологии развиваются, а пандемия заставляет людей все чаще обращаться к дистанционным возможностям.

По правовому статусу современные цифровые страховые наравне с «физическими». У них должны быть всё те же самые документы, лицензии и договора, как и у традиционных, но они удобнее и быстрее.

По статистике ЦБ РФ уровень выплат Манго за 1 квартал 2020 года составил 85%

Бояться онлайн-страховых не нужно: их также легко можно проверить, как и обычную страховую компанию, а экономия на ресурсах и агентах может обеспечить более низкую цену страховок.

Какие ещё есть нюансы

При оформлении полиса нужно обратить внимание на правила страхования, лицензию, а также риски и лимиты выплат по ним.

Титульный лист (основной лист договора/полиса) включает основные положения страховки. Чтобы не оказаться разочарованным при неправильно подобранной страховке, нужно обязательно изучить полные правила страхования.

Договор страхования имеет несколько ключевых характеристик, которые определённо стоит изучить предварительно. Подробнее обо всех особенностях договора страхования вы можете прочитать в нашей статье «На что обращать внимание при заключении договора страхования».

- Наличие франшизы— это та сумма, которую страховая компания не возмещает при выплате. Сумма франшизы это личный риск клиента.

- Страхование может включать в себя разный набор покрытий. Например, страхование здоровья может иметь несколько разных тарифов для детей, взрослых и пенсионеров.

- Важно заранее посмотреть лимиты страхования: чаще всего для удобства они могут быть выбраны индивидуально. Это позволяет страховке лучше отвечать потребностям клиента.

- Особые случаи, периоды ожидания выплаты и необходимые документы. Важно знать это заранее во избежание неудобных ситуаций.

Страховая компания

Субъекты рыночных взаимоотношений на протяжении всей истории стремятся обезопасить свое имущество, жизнь, бизнес от различных неприятных ситуаций, в результате которых наступают финансовые потери. Существует множество способов минимизировать риски. Одним из таких вариантов является процесс страхования, которым занимаются специальные организации, называемые страховыми компаниями (обществами).

Цели и задачи

Общество служит для накопления денежных средств страхователей с целью выплаты компенсации страхователям при наступлении негативного события (риска), описанного в договоре. Общество рассчитывает вероятность риска и, исходя из расчетов, определяет сумму страховых взносов. Деятельность таких компаний основана на том, что фактическое возмещение может потребоваться далеко не каждому, кто обратится для заключения договора. Таким образом, у компании аккумулируются денежные средства, часть из которых пойдет на компенсацию ущерба, а часть — на обеспечение функционирования самой страховой компании. Основная цель существования страхового фонда — защита страхователя при наступлении страхового случая. Параллельно следует отметить необходимость поддержания существования самой компании-страховщика и получения прибыли для своих учредителей. Организация выполняет три основные задачи:

- Аккумулирование;

- Возмещение;

- Предупреждение.

Первая состоит в консолидировании денежных средств страхователей в одном месте для последующего использования. Вторая задача предполагает компенсацию ущерба участнику страхового общества при наступлении события, указанного в договоре страхования. Третья направлена на предотвращение и снижение потенциальных рисков путем повышения личной ответственности страхователя.

Принципы деятельности

У страховых компаний есть две основные функции: собственно страховая и функция финансового посредника. Страховая делится на защитную и предупредительную. Они направлены на предупреждение страхового случая и защиты страхователя в случае его наступления. Финансовая функция предполагает сбережение и инвестирование денежных ресурсов страхователей. Принципы деятельности страховых компаний обусловлены особенностями процесса страхования и предполагают:

- Конкурентную борьбу между страховщиками за страхователей. Государство гарантирует свободную конкуренцию на страховом рынке, при условии получения лицензии;

- Наличие страхового риска и страхового интереса. Негативное событие может произойти, аналогичные случаи были, вероятность риска можно рассчитать с помощью математических методов, страхователь не заинтересован в наступлении страхового события;

- Добросовестность фонда и страхователя. Страхователь приложит все усилия, чтобы избежать убытков, а страховая компания при наступлении события выплатит компенсацию;

- Возмещение не превышает сумму ущерба. Если выплаты страховой будут более выгодны для страхователя, чем нормальное функционирование бизнеса или имущества, велика вероятность мошеннических действий со стороны страхователя, направленных на искусственное наступление страховых случаев;

- Принцип суброгации означает, что фактическим плательщиком компенсации с высокой вероятностью станет виновник происшествия, если он существует;

- Принцип перестрахования означает возможность передать часть принятых обязательств по возмещению убытков третьим лицам на основании договоров цессии.

Законодательное регулирование деятельности организаций, занимающихся страхованием, основывается на Федеральном законе № 4015-1 от 27.11.1992 «Об организации страхового дела в РФ». В законе содержатся все базовые понятия, применяемые страховщиками в повседневной деятельности. Страховые компании занимаются заключением соглашений со страхователем по оказанию услуг в сфере страхования, выполнением обязательств по заключенным договорам. Деятельность подлежит обязательному лицензированию.

Классификация страховых компаний

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся, главным образом, страховые организации. Страховщики в сфере денежных отношений выступают неким обособленным экономическим звеном со своими целями, задачами и функциями. Классификация страховых организаций достаточно разветвлена. Они могут различаться:

- По владельцу:

- частные;

- в виде акционерного общества;

- принадлежащие государству.

- По виду деятельности:

- узкоспециализированные;

- мульти специализированные;

- занимающиеся пенсионным страхованием.

- По типу договоров:

- перестраховщики;

- работающие с конечным страхователем.

- По величине уставного капитала:

- мелкие;

- средние;

- крупные.

- По ареалу обслуживания:

- местные;

- региональные;

- национальные;

- межнациональные.

Кроме вышеперечисленных видов выделяют также компании многоотраслевые, которые в первую очередь страхуют жизнь граждан, а также предоставляют защиту от опасных видов риска. Существуют и универсальные страховщики, деятельность которых подразумевает перестрахование и страхование от всех видов риска. Фронтирующие организации заключают за установленное вознаграждение договоры со страхователями по просьбе других страховых компаний, при этом ответственность несут последние.

Как выбрать страховую компанию?

Выбор страховой компании — ответственное решение, принятие которого требует определенных навыков и знаний. Разбили ли вы машину, потеряли имущество, попали в больницу в экзотической стране — помочь в решении всех этих проблем может страховая компания. Как выбрать фирму, которая в сложной жизненной ситуации будет способна оказать вам поддержку, мы расскажем в данной статье.

Главный критерий при выборе страховой компании — это ее надежность. Однако ориентируйтесь не только на отзывы клиентов (они, к сожалению, не всегда бывают объективными) или на известность бренда, но и на вполне конкретные показатели: рейтинги надежности, финансовую устойчивость и тарифы.

Читайте также: Банкротство страховой компании: что делать и как справиться

Важно знать!

- Если компания небольшая и не очень известная, проверьте для начала, есть ли у нее лицензия на ведение страховой деятельности. С реестром страховщиков вы можете ознакомиться на сайте Службы Банка России по финансовым рынкам.

- Обратите внимание, где зарегистрирована компания. Не доверяйте тем страховщикам, которые зарегистрированы на территории другой страны.

- Большего доверия заслуживают компании, работающие на рынке более 10 лет.

Оценка надежности и гарантии выплат

Рейтинги надежности, возможно, не дают полную картину стабильности страховых компаний, однако на них все-таки стоит ориентироваться. Все компании в рейтинге могут попасть в одну из пяти категорий: класс А (высокий уровень надежности), класс В (приемлемый или удовлетворительный уровень), класс С (низкий уровень), класс D (банкротство) и класс Е (отзыв лицензии). Конечно же, ориентироваться лучше на те компании, которые относятся к классу А. Кстати, здесь есть деление еще на три группы: «высокий уровень надежности», «очень высокий уровень» и «исключительно высокий».

В рейтингах надежности вы также можете ознакомиться с прогнозом: будет ли компания и дальше занимать свои позиции или ее рейтинг будет повышаться/понижаться.

Важно знать!

- Оценка надежности страховой компании — обычно платная процедура, поэтому не все компании попадают в рейтинг. Отсутствие фирмы в списке вовсе не означает, что ей не стоит доверять.

- Для получения более полной картины можно ознакомиться также с «народными» рейтингами надежности, почитав отзывы и мнения потребителей.

- Большего доверия заслуживают рейтинги, которые оценивают не только количественные, но и качественные показатели деятельности.

- Анализируйте не один рейтинг, а сразу несколько — и за продолжительный период. Это поможет вам составить более полное и адекватное мнение.

Финансовая устойчивость

Не поленитесь также оценить финансовую устойчивость компании. Делается это, на самом деле, проще, чем может показаться на первый взгляд, — даже если вы не имеете экономического образования.

Финансовая устойчивость страховщика — это его способность выполнить взятые на себя обязательства, независимо от изменения экономической ситуации. Причем, если вы собираетесь заключать с компанией договор на длительный срок (например, в случае страхования жизни), то важно проанализировать и спрогнозировать наиболее вероятное развитие компании в течение времени действия договора.

Итак, на что нужно обратить внимание:

- Уставной капитал. Он должен превышать минимум, установленный законом (не менее 240 млн рублей для страхования жизни и не менее 120 млн для страховщиков общего страхования).

- Активы. Это средства предприятия, куда могут входить: финансовые вложения, имущество, материальные ценности и т.д. Прирост активов может положительно характеризовать деятельность компании, особенно, если он происходит за счет собранной премии. Стоит также понимать, что чем больше в компании свободных активов, тем более она платежеспособна и финансово устойчива.

- Страховой портфель организации. Это общее количество заключенных договоров, то есть принятых на себя финансовых обязательств. Оно должно быть адекватно финансовым возможностям компании.

- Страховые резервы. Обычно они не превышают инфляцию. Снижение страховых резервов — плохой показатель, поскольку именно эти средства идут на страховые выплаты.

- Сборы и выплаты. Некоторые компании стараются найти возможность, чтобы не выплачивать деньги клиентам, поэтому стоит заранее ознакомиться и с уровнем выплат. Правда, если он слишком высокий, то это также должно насторожить.

- Перестраховочная защита. Стоит выяснить, кому, и в каком объеме компания передает крупные риски. Оптимальный вариант — доверять такие риски крупным западным фирмам в объеме 5-50% от валового показателя страховых платежей.

Большая часть данных есть в открытом доступе (например, на официальном сайте страховщика). Информацию по сборам и выплатам вы можете найти на сайте Службы Банка России по финансовым рынкам и в рейтингах страховых компаний.

ТОП СК в России

Рейтингование страховых компаний проводится на основании оценок экспертов и отзывов клиентов, а также результатов финансовой деятельности за отчетный период. Благодаря рейтингу можно судить о надежности и стабильности страховой компании, ее обеспеченности уставным капиталом, а также способности проводить выплаты по наступившим страховым событиям.

Рейтинг страховщиков составляется Центральным Банком РФ, который является регулятором их деятельности. Кроме того, существует ряд рейтинговых агентств, аккредитованных со стороны Министерства Финансов, которые выполняют построение рейтинговых страховых компаний.

Ингосстрах

Крупная страховая компания, образована в 1947 году для представления интересов СССР за рубежом. В современных условиях представляет собой международную группу «ИНГО», которая состоит из множества страховых обществ и вспомогательных учреждений.

Среди приоритетных направлений деятельности можно выделить:

- Автострахование (занимает 1-е место по количеству страховок КАСКО и 3-е по количеству оформленного ОСАГО на территории РФ).

- Страхование имущества.

- Добровольное мед.страхование.

Чистая прибыль СК «Ингосстрах» превышает 10 миллиардов рублей, а объем выплат по страховым случаям в 2018 году превысил 42 миллиарда рублей.

Росгосстрах

Образовалась в 1992 году. В компании можно оформить такие продукты:

- автостраховка;

- имущество;

- медицинское страхование;

- защита от несчастных случаев и заболеваний.

Росгосстрах занимает одну из лидирующих позиций в стране по объему активов и резервов. Представлена около 1500 действующими по территории РФ офисами, в которых трудоустроены свыше 50 тысяч человек. Клиентская база превышает 8 миллионов человек. Росгосстрах входит в состав группы «Открытие».

Ренессанс

Ренессанс Страхование – крупный страховщик, входящий в категорию системообразующих.

Читайте также: Серия и номер полиса ОМС: где указаны и как посмотреть?

Компания лицензирована на ведение порядка 60 видов страхования, среди которых медстрахование, КАСКО, ОСАГО, страхование грузов, путешественников. Она имеет около 60 филиалов по стране, сотрудничает с известными международными компаниями, которые выступают перестраховщиками Ренессанс Страхование.

Компания входит во все видные ассоциации и союзы (ВСС, РСА, Российский союз туриндустрии).

Эксперт РА в 2016 году присвоил Ренессанс высокий уровень надежности.

Тинькофф

Тинькофф Страхование – довольно молодая компания, возникшая на рынке в 2013 году.

Специализируется на ОСАГО, КАСКО, страховании от несчастных случаев, болезней, недвижимости, турстраховании.

Характерная особенность компании – это отсутствие филиалов по стране, полис можно купить по телефону или онлайн.

Тинькофф Страхование входит в самые известные ассоциации страховщиков и имеет высокий уровень стабильности и финансовой устойчивости по версии Эксперт РА, несмотря на небольшой период существования.

Ключевая черта Тинькофф Страхование, которая наиболее привлекательна для людей, это клиентоориентированность. Отзывы о компании весьма положительные.

ВТБ

Была выведена на страховой рынок в 2000 году. Капитал компании превышает 5,5 миллиарда рублей, а сумма страховых сборов составляет 81 млрд руб. Филиалы компании находятся более чем в 90 городах России. Компания осуществляет такие виды страхования:

- имущественное;

- личное;

- гражданской ответственности;

- жизни и здоровья военнослужащих;

- перестрахование.

Имеет наивысший рейтинг ruAAA.

Сбербанк

Дочерняя компания крупнейшего российского банка Сбербанк России. Образована в 2005 году, наибольшую долю среди оформленных продуктов занимает страхование жизни, а также защита от несчастных случаев. Чистая прибыль компании превышает 13 миллиардов рублей.

Альфа

Альфа Страхование – крупнейший страховщик-частник в России. В 2018 году компания вошла в список 4 страховщиков, собравших наибольшее количество взносов.

Группа Альфа Страхование имеет в составе несколько ООО, специализирующихся на отдельных видах (жизни, медицинское), а также АО, являющееся универсальным страховщиком.

Число премий и признаний компании не счесть: здесь и премия Global Brands Awards – 2018 как «Любимый страховой бренд в России», и высочайшие рейтинги надежности, финансовой устойчивости, доверия путешественников и множество других наград. Не случайно количество клиентов компании уже перевалило за 20 миллионов человек.

Согласие

Страховая компания с таким названием работает на рынке страховых услуг более 22 лет. Активно сотрудничает со СМИ, имеет развернутую сеть собственных представительств, реализовывает свои услуги и через посредников. По итогам 2015 года компания получила 56 млрд рублей страховых взносов, а выплатила 46,5 млрд рублей.

Для потенциальных клиентов высокие цифры страховых сборов говорят о надежности СК, ее финансовой устойчивости. А цифры выплат служат определением для готовности СК идти навстречу своим клиентам. Другой вопрос – насколько эти показатели правдивы. Для определения надежности страховой организации нелишним будет заглянуть в ее отчеты, согласно требованиям Минфина, такая информация заверяется руководством СК, в дальнейшем она должна быть доступна на сайтах данной страховой компании. Финансовые отчеты покажут надежность и функциональность выделенных страховщиков. Интересен также анализ отзывов по страховщикам, хотя этим данным стоит верить меньше – часть положительных отзывов просто проплачена, а часть отрицательных может быть написана гражданами, которым не удалось получить выплату по объективным причинам. Анализ этой информации может дать интересную оценку тенденциям развития выделенных СК и всего страхового рынка России в целом.

РЕСО-гарантия

Компания “РЕСО-Гарантия” позиционирует себя как один из крупнейших игроков страхового рынка России. В настоящее время она является победителем общенационального конкурса «Народная марка/Марка №1 в России», многократным лауреатом премии «Золотая Саламандра», лауреатом национальной премии “Финансовый Олимп”, победителем в номинациях “Страховщик ДМС” и “Автострахование”.

Кроме этого, “РЕСО-гарантия” заняла третье место за прошлый год по сбору страховых премий – 276 млрд рублей. Выплаты составили 124,2 млрд – то есть почти половину собранных средств компания отдала застрахованным лицам.

СОГАЗ

Страховая компания с таким именем может по праву считаться национальной – ее филиалы имеются в каждом регионе нашей страны. Анализ отчета о финансовой деятельности указывает, что в 2015 году объем страховой премии составил около 78 млрд рублей. Объем выплат в результате наступления страховых случаев – 27,3 млрд рублей.

Заключение

Страховые компании продолжают совершенствовать свои механизмы работы для усиления позиций на финансовом рынке. При изменении законодательной базы организации начинают дифференциацию своей деятельности с целью получения максимальной прибыли и минимизации собственных рисков.