Долгое время российские банки предлагали своим клиентам только дифференцированную систему погашения, в то время как в Америке и Европе применялась только аннуитетная. Обе системы представляют собой графики внесения платежей по кредиту, однако разница между аннуитетными и дифференцированными платежами весьма существенна. Потенциальным заемщикам нужно об этом знать.

Аннуитетные и дифференцированные платежи являются двумя разными видами платежей.

Аннуитетные платежи заключаются в том, что клиент платит одинаковую сумму в каждом месяце. Например, при аннуитетном ипотечном кредите плательщик платит одинаковую сумму каждый месяц, и этот платеж включает не только проценты, но и часть основного долга.

Дифференцированные платежи – это платежи, в которых сумма платежа меняется из месяца в месяц. Например, в дифференцированном ипотечном кредите в начале платежи могут быть меньше, поскольку плательщик платит только проценты, а потом увеличиваются, поскольку плательщик начинает платить и основной долг.

Что такое дифференцированное погашение?

При расчете за кредит дифференцированными платежами расчетная сумма платежа постепенно сокращается. Это обусловлено тем, что прежде всего клиент вносит тело кредита, и его сумма остается постоянной на протяжении всех месяцев. Что касается процентной части, то она зависит от остатка, который со временем сокращается. Это значит, что и сумма процентов становится меньше.

Ориентировочную сумму платежа можно рассчитать так:

Платеж = Проценты + Фиксированная часть.

Под фиксированной частью понимают погашение кредитного тела.

Проценты можно определить так: Проценты = (Ставка * Остаток) / 100%.

Например, клиенту было предоставлено 1 млн. рублей в кредит. У него есть 20 лет на погашение, ставка составляет 12% в год. Разделив общую сумму на 240 мес., получаем ежемесячный фиксированный платеж: 4166 р. Процентная составляющая будет всегда разной. Например, проценты на 120 месяце, при 50% погашенного тела, будут рассчитываться так: (500 тыс. р. * 12% / 12 мес.) / 100% = 5000,8 р. Общий размер платежа в этом месяце составит 9166,8 р.

Аналогичным образом можно рассчитать платеж для любого другого месяца. Это очень удобно делать в MS Excel или аналогичном редакторе. Если размеры платежей постепенно убывают, то расчеты произведены верно. Ниже представлена схема погашения (рис. 1), где серым цветом выделены проценты, а синим – тело.

Что такое аннуитетное погашение?

Погашение кредита аннуитетными платежами сегодня является более распространенным. При таком графике совокупный размер взносов не меняется в на протяжении всего периода погашения, в то время как их структура претерпевает изменения. В первые несколько месяцев основная часть вносимой суммы приходится на проценты, в то время как на последние взносы выпадает погашение подавляющей части кредитного тела. В этом и состоит разница между аннуитетными и дифференцированными платежами.

Размер платежа можно определить так:

Платеж = (Сумма займа * Ставка) – ((1 + Ставка) * Количество периодов).

В качестве периода, как правило, берется 1 месяц. Для приведенного выше примера можно рассчитать и аннуитетный платеж. Так, для первого месяца размер процентов составит (1 млн. р. * 12% / 12 мес.) / 100% = 10 тыс. р. общий размер платежа будет равен 11 тыс. р. Таким образом, в первый месяц выплачивается лишь 1 тыс. р. из всей суммы. По мере погашения, ситуация будет меняться в пользу кредитного тела.

Плюсы и минусы дифференцированных платежей

Прежде всего, необходимо ответить на вопрос, в чем выгода дифференцированных платежей? Схема выгодна для тех, кто берет кредит на 20 лет и более. Она дает возможность снизить нагрузку в последние годы. У большинства заемщиков они приходятся на пенсионный и пред-пенсионный возраст, когда доходы могут упасть.

Кроме того, сравнение аннуитетных и дифференцированных платежей показывает, что во втором случае переплаты будут намного меньше. В приведенном выше примере общий размер выплат при дифференцированной схеме оказался меньше, чем при аннуитетной (2,2 млн. р. и 2,64 млн. р. соответственно).

Однако преимущества дифференцированных платежей омрачаются одним недостатком: при большом объеме займа нагрузка в первые месяцы оказывается очень большой, и многие заемщики оказываются не в состоянии столько платить. Дифференцированные платежи выгодны для обеспеченных людей, а для среднего класса они могут оказаться неподъемными. Именно поэтому они не пользуются большой популярностью.

Плюсы и минусы аннуитетных платежей

Аннуитетная схема выгодна, прежде всего, для банков: так они гарантированно получают хорошие проценты даже в том случае, если клиент погашает долг досрочно. Существуют выгоды и для клиента: его платежи не меняются из года в год, благодаря чему становится проще планировать свои расходы.

Недостаток заключается в том, что даже при досрочном погашении будет уплачена большая сумма процентов, и существенно сэкономить не получится. Кроме того, при прочих равных условиях, переплата при аннуитетном погашении будет значительно выше.

Какую схему выбрать?

Аннуитетные и дифференцированные платежи по-своему выгодны при различных условиях. Для тех, кто готов платить большие суммы на начальном этапе, будет выгоднее платить убывающими суммами. Если же такой возможности нет, то оптимальным решением будут равные доли. Чтобы определить оптимальную для себя схему, необходимо рассчитать размеры и общие суммы аннуитетных и дифференцированных платежей при прочих равных условиях (суммах, сроках и ставках).

Аннуитетные и дифференцированные платежи – изменения в 2023 году

В 2023 году в России предполагается ввести несколько изменений в аннуитетные и дифференцированные платежи.

Согласно новой законодательной инициативе, все аннуитетные платежи будут производиться по месяцам вместо раз в год. Это позволит банкам более гибко подстраиваться под потребности клиента и снижать вероятность просрочек платежа.

Кроме того, дифференцированные платежи будут увеличены. В целях снижения риска для банка и предотвращения неплатежеспособности заемщиков, предлагается увеличить размер дифференцированных платежей на 5-10%. Это позволит увеличить доходы банка и снизить риски, связанные с выдачей кредита.

Наконец, правительство планирует добавить систему бонусов для клиентов, выполняющих платежи вовремя. Например, если клиент выполняет аннуитетный платеж в течение трех месяцев подряд, он может получить бонус в размере до 5% от платежа. Это законодательное положение поможет поощрять тех, кто платит по срокам.

При каких сделках применяется аннуитетная схема:

- Оформление ипотеки.

- Кредиты наличными.

- Товарные кредиты.

- Кредиты на покупку авто.

Помимо аннуитетных, существуют дифференцированные платежи. В дифференцированной схеме платеж уменьшается каждый месяц. За срок кредитования заемщик платит меньше процентов. Но сумму приходится постоянно уточнять, сверяясь с планом-графиком.

График

Для примера, давайте рассмотрим схему, при которой заемщик занимает 500000 рублей на 12 месяцев под 15% годовых.

При таких вводных ежемесячный платеж составит 45129 рублей, переплата – 41550 рублей.

Аннуитетная схема платежей по кредиту распространена повсеместно. Применение аннуитетного графика приносит банкам больше прибыли. Внесение равных платежей позволяет банкам точнее определять платежеспособность клиентов. Поэтому дифференцированные графики применяются крайне редко.

Формула расчета аннуитетного платежа по кредиту

Для расчета аннуитетных платежей по кредиту используется формула:

РП = ОД*(МС+МС/(1+МС)*СК-1)

Расшифровка формулы:

- РП – регулярный платеж;

- ОД – общая сумма долга;

- МС – месячная ставка, составляет 1/12 от годовой ставки;

- СК – срок кредитования.

Расчет аннуитетных платежей по кредитам выполняет компьютерная программа. Ни сотруднику банка, ни клиенту не нужно знать формулу наизусть. После согласования условий сделки клиент получает на руки кредитный договор.

Обратите внимание: Одним из приложений к кредитному договору является график платежей. В плане указывается размер аннуитетного взноса и даты ежемесячных платежей.

Структура аннуитетных платежей по кредиту

Сумма аннуитетного платежа остается одинаковой на все время действия договора. Но структура платежа меняется каждый месяц. Структура перевода состоит из начисленных процентов и части основного долга. Каждый месяц сумма для погашения основного долга увеличивается, а проценты уменьшаются.

При расчете аннуитетных платежей по кредиту проценты начисляют на остаток долга. Оплата каждого ежемесячного платежа уменьшает остаток задолженности. Поэтому в следующем месяце проценты начисляются уже на меньшую сумму. Процентов становится меньше, но размер взноса не меняется. В составе платежа увеличивается размер выплаты, предназначенной для погашения основного долга.

Отличия от дифференцированной схемы расчета

Расчет дифференцированных платежей выполняется по другой формуле. Размер задолженности делится на срок кредитования. На остаточный долг для каждого месяца начисляются проценты, и затем обе цифры суммируются.

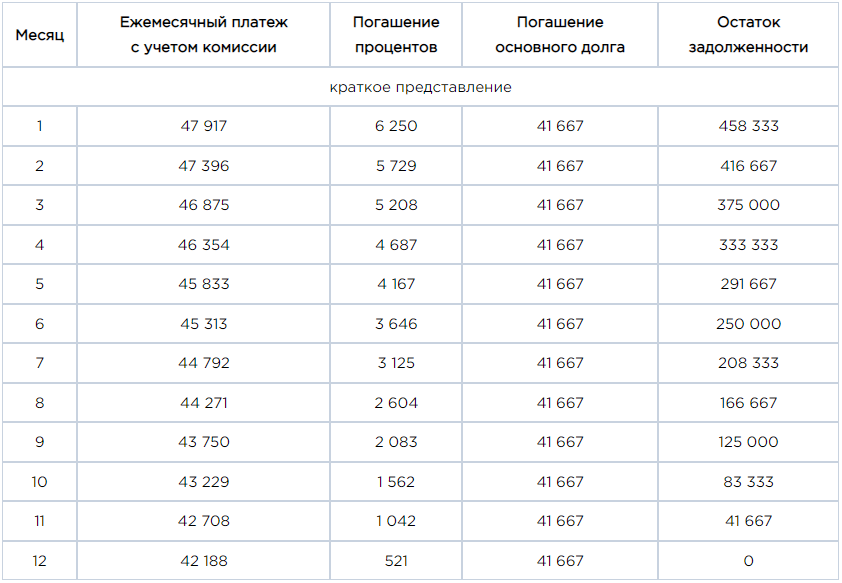

Давайте сделаем расчет с теми же вводными, что и на первом графике, но по дифференцированной схеме.

В этом случае ежемесячный платеж составляет 47917 рублей с постепенным уменьшением к концу срока до 42188 рублей, а переплата составит 40625 рублей.

В первый месяц после заключения договора заемщик обязан заплатить максимальную сумму. Во второй и каждый последующий месяц сумма будет уменьшаться. В последний месяц она станет минимальной.

Дифференцированный график используется при расчете ипотеки, кредита на бизнес, кредита под залог имущества.

При дифференцированной схеме заемщик переплачивает меньше, чем при аннуитетной. Поэтому многие кредиторы не используют или не афишируют этот способ. Крайне редко банки предлагают заемщику выбрать один из двух вариантов графика платежей.

Сравнение двух схем

Для сравнения сделаем расчет крупного кредита в 3000000 рублей, который взят под 15% на длительный срок. Сравним аннуитетную схему погашения кредита и дифференцированную при разных сроках заключения договора.

Очевидный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 10 лет | 15 лет | 20 лет |

| Аннуит | 1,282 млн | 1,862 млн | 2,808 млн | 4,557 млн | 6,480 млн |

| Диффер | 1,143 млн | 1,593 млн | 2,268 млн | 3,393 млн | 4,518 млн |

Из таблицы видно, что аннуитетная схема не очень выгодна при большой сумме и длительном сроке. Советуем при обращении в банк за внушительной суммой, поинтересоваться возможностью выбора схемы оплаты.

Плюсы и минусы аннуитетных платежей по кредиту

У погашения кредита аннуитетными платежами есть несколько преимуществ:

- простой и понятный график оплаты задолженности.

- в графике нет крупных платежей, оказывающих серьезную нагрузку на бюджет.

- одобренный лимит может быть выше, чем при дифференцированном графике.

- оформить ссуду с аннуитетными взносами можно в любом банке без исключения.

Главным недостатком аннуитетного графика является расчет повышенных процентов. Даже если заемщик решит погасить досрочно, это не поможет сэкономить. Оплата большей части процентов приходится на начало срока действия договора. Например, если заемщик оформил ссуду на 5 лет, и решил погасить ее через 1 год, он обнаружит, что размер основного долга почти не изменился.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Поделиться

Дайджест по финансовой сфере.

Как избежать финансовой неграмотности, быть в курсе современных трендов, научиться

распоряжаться своими доходами и правильно вести диалог с банками.

Подписаться

Поздравляем!

Вы успешно подписались на рассылку Локобанк Дайджест.

Теперь вы будете в курсе последних новостей и регулярно

получать анонсы новых статей на свой электронный почтовый ящик!

Следующая статья

Преимущества и недостатки аннуитета

У аннуитетной схемы однозначно есть плюсы. Первый заключается в его простоте, в бытовом плане эта схема более удобна — человек всегда в курсе, какого размера платеж банк ждет от него каждый месяц. Это дает возможность заранее распланировать траты. Держать в голове фиксированную цифру гораздо легче, чем регулярно проверять сумму в графике платежей. Если стоит задача свести сумму ежемесячного платежа к минимуму за счет растягивания срока платежей, то аннуитет для этого хорошо подходит. Не забывайте, что чем длиннее срок кредита, тем больше и переплата по процентам.

Еще один плюс аннуитетной схемы заключается в ее доступности, сегодня любой банк дает возможность использовать ее для погашения. При этом к заемщикам на аннуитете будут более лояльные требования нежели к тем, кто предпочитает дифференцированную схему. Ежемесячный взнос на аннуитетной системе всегда будет меньше, чем первый платеж по дифференцированной схеме, это позволяет брать суммы более крупные. Дело в том, что для банков первостепенное значение имеет соотношение доходов и расходов заемщика на обслуживание кредита. Таким образом, аннуитет делает кредитные продукты более доступными.

Что выгоднее

С точки зрения переплаты по процентам аннуитет всегда будет проигрывать дифференцированным платежам. Их главный минус заключается в большом размере первых взносов. И по мере увеличения суммы кредита и снижения его срока разница будет все более ощутимой. Здесь нужно прежде всего смотреть на свой уровень дохода. Если вы в состоянии делать большие взносы, предпочтительнее будет дифференцированная система. Если на первых порах комфортнее платить меньше, то лучше выбирать аннуитет.

Посчитаем на примере. Поскольку каждый банк предлагает собственные условия в части графика/выплаты взносов, финальные цифры являются ориентировочными, но чаще всего расчет будет одинаковым. Предположим, что заемщик берет ипотечный кредит на сумму 3 млн рублей, по ставке 10% годовых сроком на 5 лет. Если он использует аннуитет, то ежемесячный взнос на протяжении всего срока составит 63 740 рублей в месяц. При этом по процентам он переплатит 824 470 рублей. Если он использует дифференцированную систему, то границы суммы ежемесячного платежа постепенно будут меняться — с 75 000 рублей до 50 412 рублей. Переплата по процентам при этом составит 762 500 рублей.

Досрочное погашение кредита

Помня о том, что при аннуитете они переплачивают больше, многие заемщики стремятся к хотя бы частичному погашению кредита раньше срока, все российские банки позволяют это сделать. На выбор есть варианты: можно либо уменьшить ежемесячный платеж, либо сократить срок кредитования. Здесь нужно заранее определиться с приоритетами: или вам нужно отдать меньше денег банку, или уменьшить текущие траты. По мере уменьшения срока погашения снижается и совокупная переплата по процентам, что логично — заемщик пользуется кредитом меньший срок, поэтому и процентов он должен заплатить меньше.

Если у заемщика стоит задача снизить ежемесячный платеж, то у него сразу высвобождаются дополнительные средства. Есть еще один вариант, который эксперты считают наиболее оптимальным. Он заключается в том, чтобы продолжать платить первоначально установленную сумму после уменьшения обязательного платежа. Это позволяет сократить срок погашения. Также в случае ухудшения финансовой ситуации можно будет снизить нагрузку и выплачивать только минимальный платеж.

У такой схемы есть и недостаток, он заключается в большей по сравнению с сокращением срока переплатой по процентам. Независимо от выбранного варианта заемщикам на аннуитете нужно понимать — выгода от погашения кредита раньше срока всегда прямо зависит от того, сколько времени осталось платить по кредиту. По мере приближения окончания срока снижается выгода от досрочного погашения.

Аннуитетный расчёт кредита

В этой статье мы рассмотрим, как рассчитать аннуитетный платеж по кредиту. Подробно опишем, как пользоваться аннуитетным кредитным калькулятором. Чтение статьи не более 3 минут.ВидеоИнструкцияДля слабовидящихСлабовидящимНочная версияНочной режимСодержание статьи

- Аннуитетный калькулятор

- Аннуитетный расчёт кредита

- Как рассчитать аннуитетный платёж

- Самостоятельный расчёт аннуитетного платежа

- Плюсы и минусы аннуитетного кредита

- Погашение аннуитетного кредита досрочно

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

95,5% Банков выдают только аннуитетные кредиты. Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2020-2021 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешеные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y – сумма ежемесячного платежа;

T – процентная ставка;

B – время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn – начисленные проценты;

Sn – остаток;

T – годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y – это регулярный платёж;

Tn – процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

|

Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Погашение аннуитетного кредита досрочно

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Выгодно ли досрочное погашение при аннуитетном кредите

Прежде всего, досрочное погашение выгодно заемщику. В этом случае проценты будут начисляться на остаток задолженности, что значительно уменьшит сумму выплат по процентам. Например, если кредит взят на сумму 50 000 рублей и при этом досрочно выплачено 10 000 рублей, то проценты уже будут начисляться на оставшиеся 40 000 рублей.

В свою очередь, банкам совершенно не выгодно досрочное погашение займа, поскольку в таком случае финансовое учреждение не зарабатывает на процентах.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга.

Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Как рассчитать излишне уплаченные проценты

После досрочного погашения кредита существует возможность вернуть переплаты по процентам или комиссиям. Чтобы претендовать на такую услугу, прежде всего, необходимо учесть несколько факторов:

- Следует внимательно ознакомиться с условиями кредитования. Некоторые финансовые учреждения не предоставляют возможность досрочного погашения кредита, если они взяты в течение месяца.

- Необходимо правильно оплатить досрочный возврат кредита. Для этого нужно своевременно известить банк о таком намерении, написать заявление и внести необходимую сумму на счет.

- После закрытия договора следует взять справку в банке об отсутствии задолженности по кредиту.

Заемщик может сам рассчитать сумму к возврату. Для этого необходимо:

- Сумму начисленных процентов за весь период займа необходимо узнать из графика платежей.

- Просчитать количество уплаченных процентов и срок погашения кредита.

- Стоимость разделить на срок займа и умножить на фактическое время погашения кредита. Полученная сумма будет равна процентам, которые должны были быть выплачены заемщиком.

- От суммы уплаченных процентов необходимо вычесть сумму за фактическое пользование кредитом. Полученная разница и есть переплата по процентам.

После этого необходимо составить заявление и приложить к нему копию кредитного договора. С этими документами можно обратиться в финансовое учреждение.