Базовая терминология

Перед тем как приступать к изучению вопроса, как начать инвестировать, рассмотрим базовую терминологию, без которой никуда.

Инвестирование − это накопление инвестиционных инструментов, с целью увеличения капитала и получения пассивного дохода.

Инвестиционные инструменты могут быть разными: недвижимость, интеллектуальная собственность, финансы. Как раз о последних мы сегодня и поговорим, потому, что они предлагают самый низкий порог входа. Для старта можно воспользоваться 1 тыс. рублей и меньше.

Инвестиционный портфель − это то, куда вложены все ваши деньги, инвестиционные инструменты. Какие бывают инвестиционные инструменты?

- банковский депозит − не высокая доходность, при этом низкий риск. Банковские вклады в РФ застрахованы на сумму до 1,4 млн. рублей. Понятно, что это способ сохранения средств, а не приумножения;

- облигации − это долговой инструмент, доходность выше, чем во вкладе. Долговой инструмент это значит, что кому-то нужны деньги: компании, государству. Люди выпускают долговые расписки, и берут деньги в долг. Вы можете предоставить данные деньги, за это будут оплачиваться проценты − купон. Второй вариант заработка − колебания стоимости. Например, если дела у компании идут не очень хорошо, таким образом, цена облигаций снизится, и вы можете купить бумагу дешево, и дождаться даты погашения, заработав на разнице, или продать до срока погашения, если цена будет выгодной. Есть государственные облигации, муниципальные, корпоративные;

- акции. Это рискованный инструмент, поскольку вы покупаете долю в бизнесе и нужно понимать, что бизнес может выстрелить или провалится. На акциях многие ставят за цель заработать на разнице купить дешевле, продать дороже. И второй вариант прибыли − дивиденды. У любой компании есть акционеры, которым нужно выводить прибыль. Акционеры принимают решение, что нужно вывести средства и выплачивают дивиденды. Учтите, что далеко не все фирмы платят данные проценты. Об этом нужно помнить;

- драгоценные металлы (золото, серебро, палладий, платина). Можно покупать в физическом виде, так и в качестве финансовых инструментов − фьючерс на драгметалл, ETF на золото, например, обезличенный металлический счет;

- коллективное инвестирование − ПИФы, это долевое участие в сформированном портфеле. Покупка осуществляется из доли, и прибыль от коллективных инвестиций делиться поровну между участниками. ПИФы фонды могут вкладывать в разные инструменты − акции, недвижимость, смешанные и т.д. Инструмент дорогой, но популярный.

Где торгуются финансовые инструменты?

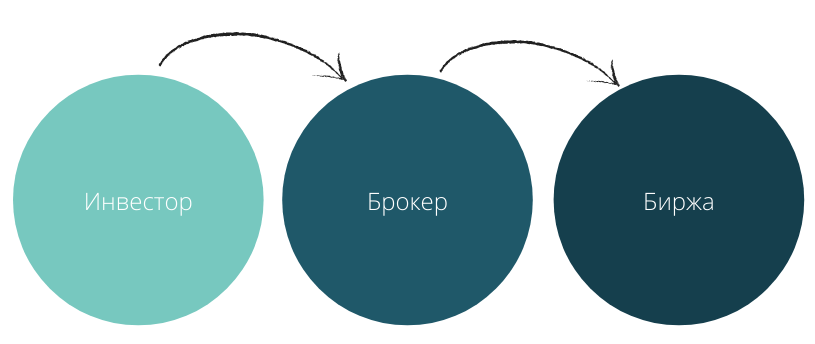

Биржа − это площадка, которая сводит между собой покупателей и продавцов. На данный момент она электронная и никто не стоит в яме, как было ранее. Чтобы получить доступ к бирже, купить/продать активы требуется посредник. Это брокер. Или могут быть другие профессиональные участники − банки. Выйти без брокера на рынок нереально.

Есть внебиржевой рынок, когда продавец и покупатель не желают платить комиссию посреднику и совершают операцию напрямую. Это рискованные вещи, для новичков такой вариант рискованный.

Эмитент − компания, государство выпускающая финансовый инструмент. Газпром − эмитент акций.

Где хранятся активы, что будет, если посредник обанкротиться?

Активы хранятся в депозитарии, компании, отвечающей за хранение, учет финансовых активов. Если брокер обанкротиться то ничего не происходит, все записано. Бумаги переводятся на другой счет брокера.

Брокерский счет для покупки/продажи открывается у брокера. Доступно удаленное открытие. Часто возникает путаница между брокерским счетом и индивидуальным инвестиционным. ИИС − это то же брокерский счет, но его разновидность, позволяющий получить налоговый вычет в виде 13%. Инвестиции с нуля требуют от любого участника терпения и времени, поскольку немало процессов и этапов, которые нужно проанализировать, изучить.

ИИС может быть только один у конкретного брокера. Количество брокерских счетов не ограничено.

С чего начать инвестирование новичку с небольшим капиталом: воспитывайте в себе бережливость

Как начать инвестировать с малой суммой денег? Экономия денег и инвестиции тесно связаны. Чтобы вкладывать деньги, сначала нужно сэкономить. Это займет намного меньше времени, чем вы думаете, и вы можете делать это очень маленькими шагами.

Если вы никогда не были бережливы, вы можете начать откладывать всего 500 рублей в неделю. Это может показаться не очень много, но в течение года сумма достигнет отметки в 24 000 рублей.

Попробуйте положить 500 рублей в конверт, коробку для обуви, небольшой сейф, фарфоровую копилку. Хотя это может показаться глупым, это часто является необходимым первым шагом. Выработайте в себе привычку жить на меньшие деньги, чем вы зарабатываете, и спрячьте сбережения в безопасном месте.

Альтернативой копилке может стать онлайн-сберегательный счет. Он отделен от вашего текущей банковской карты. Деньги могут быть сняты в любое время, если вам это нужно, но они не связаны с вашей дебетовой картой. Затем, когда кошелек пополнится, вы можете им воспользоваться для инвестирования в более прибыльные инструменты.

Начните с небольших сумм денег, а затем увеличивайте, тогда вы получите больше удовольствия от процесса. Просто подумайте о том, что вы можете не пойти в McDonald’s или кино, а вместо этого положить эти деньги в копилку.

Зачем надо инвестировать

Согласитесь, мы часто видим улыбающихся и довольных туристов из-за рубежа: на Красной площади в Москве, на пляжах Турции, на экскурсионных маршрутах в европейских столицах. И это не молодежь, большинство из них – пенсионеры. Так неужели государство обеспечивает их пенсией, которой хватает для того, чтобы путешествовать? Конечно же, нет. Эти возможности – результат финансового воспитания и инвестиций, которыми они занимаются всю жизнь. 70-80% населения США имеют активы в виде ценных бумаг. В Европе этот показатель находится на уровне 50-60 %, а в Японии около 45%.

Наша пенсионная система в глубоком кризисе. Это очевидно. И уже практически никто не надеется на помощь от государства после окончания трудовой деятельности. Все больше молодежи задумывается об этом и приходит на фондовый рынок. В октябре 2019 года на Мосбирже зарегистрировано больше 3 млн. клиентов. Это по-прежнему мало в масштабах страны. Всего 2,2% населения занимается инвестициями. Но это почти в три раза больше, чем пару лет назад.

На российский рынок ценных бумаг все чаще приходят инвесторы с небольшими суммами вложений, понимая, что больше нет вариантов для сохранения и накопления капитала. С одной стороны это хорошо, что люди стали задумываться о сохранности «своих кровных», с другой – на бирже появляются инвесторы, которые не готовы к встрече с рыночными реалиями.

Этапы инвестирования

Для постепенного знакомства с рынком необходимо действовать по этапам:

- провести финансовый анализ и оптимизацию своего бюджета,

- создать финансовую подушку,

- накопить инвестиционный капитал.

И только после этого, можно выходить на фондовый рынок.

Проводим анализ своего финансового состояния

Для его проведения необходимо на листе бумаги расписать текущую ситуацию:

- Сколько вы зарабатываете, как часто приходит зарплата, дополнительные источники доходов.

- Есть ли кредиты, долги, какие суммы, проценты, размер ежемесячных платежей. Посчитайте сумму всех платежей по кредитам за месяц, и сколько это составляет процентов от ваших доходов.

- Определите сумму ежемесячных расходов на питание, одежду, оплату счетов, расходы на обучение, детский сад ребенка и т.п., то есть, сколько денег вам надо «на жизнь».

- Найдите возможность избавиться от части кредитов. Это тяжело, но необходимо. Нельзя начинать инвестировать при наличии у вас непогашенных долгов. По сути это будут вложения не ваших, а заемных средств. Так поступать в корне не верно. Поэтому сначала найдите способ погасить кредиты.

Как погасить кредиты

- Минимизируйте расходы. Посмотрите от каких ежедневных затрат вы можете безболезненно отказаться. Это может быть чашка кофе по дороге на работу, фастфуд, сладости, чипсы, пачка сигарет или такси. У всех этих трат есть более экономные альтернативы.

- Увеличьте доходы. Найдите дополнительный заработок, заведите карты с кэшбеком, изучите вопрос получения налоговых вычетов (об этом можно прочитать в нашей статье). Все дополнительные деньги направляйте на гашение кредитов и избавление от долгов.

- Используйте рефинансирование, снизьте ставки. Знаете ли вы, что имея ставку по кредиту 10%, за 5 лет вы переплатите 30% от суммы кредита, а за 15 лет – 100%. То есть, имея ипотеку под 10% годовых, на сумму ваших процентов, отданных банку за 15 лет, можно было купить еще одну такую же квартиру. А ведь у многих ставки еще выше.

Как только вы наведете порядок в ваших финансах, можно переходить к созданию денежной «подушки безопасности».

Создаем подушку безопасности

Для этого, начните откладывать. Сначала 10% вашего дохода. Не можете 10%, отложите 5%, а если можете больше – вообще отлично. Ваша задача начать копить, не бросать это и быть дисциплинированным (обязательно регулярно, не забывать).

Главное выработать привычку не тратить всё, а создавать себе «запас прочности».

Проще всего это сделать, если ваше банковское приложение позволяет настроить автоматический перевод определенной суммы раз в месяц на счет-копилку. Как только на таком счете наберется сумма в размере ваших расходов за 3-4 месяца, можете считать, что вы создали «подушку безопасности».

Финансовую подушку можно хранить на депозите, накопительном счете, в наличности, в валюте (на счете или наличкой). Цель подушки – не дополнительный заработок, хотя наличие дополнительного процента тоже хорошо. Главное – это быстрый доступ к этим деньгам на случай форс-мажора: заболел кто-то из семьи, вас уволили, сломалась машина, затопило квартиру – это жизнь, надо быть финансово готовым к непредвиденным расходам.

Не смешивайте деньги из подушки безопасности и инвестиционный капитал. У этих денежных потоков разное назначение и лучше хранить их в разных инструментах.

Создаем инвестиционный капитал

После формирования финансовой подушки безопасности можно переходить к накоплению инвестиционного капитала. Вы, так же как и прежде, продолжаете копить, пока не наберете сумму достаточную для выхода на фондовый рынок.

Сколько нужно для старта?

Для того, чтобы начать торговать на московской бирже не нужно больших сумм. Разобраться в принципах торговли ценными бумагами и освоить торговый терминал, совершить свои первые сделки и получить бесценный опыт можно с суммой в 30-50 тысяч рублей.

Почему именно столько?

Безусловно, можно прийти на биржу и с 1 000 рублей и купить акции, благо есть большой выбор бумаг с ценой в пределах этой суммы. Важно знать, что чем меньше сумма покупки, тем выше комиссии. С точки зрения оптимизации брокерских тарифов, а так же для возможности сделать хотя бы минимальную диверсификацию портфеля нужна сумма больше.

Например, когда вы пополняете счет на 1000 рублей, то уже можно купить ОФЗ с доходностью в 6-7% годовых (60-70 рублей), но плата за депозитарий, которая у вас спишется в момент покупки составит120-180 рублей, и в итоге вы по году будете в минусе.

Если же вы внесете 30 000 рублей и купите те же бумаги, то плата за депозитарий будет та же, но вы уже получите доход в районе 1 800 – 2 100 рублей.

Как только вы накопили инвестиционный капитал, можно выходить на рынок ценных бумаг.

Выход на фондовый рынок

Погружаться в фондовый рынок надо постепенно:

1.Определяемся с целью

Главная цель инвестора – накопление капитала. Горизонт инвестиций – не менее 3-5 лет (а лучше больше 10). Это важно, так как на коротких промежутках времени акции могут, как расти, так и показывать резкие падения, а вот в долгосрочной перспективе, фондовый рынок всегда растет. Возьмите, к примеру, индекс S&P500 или индекс Мосбиржи. Не считая провала в 2008 году, все остальное время индекс рос, а значит и росла цена акций в его составе.

Вы должны понимать, что рынок не даст вам заработать 30% в месяц, но рост на 10-20% годовых является вполне средним и реальным.

2.Определиться с размером инвестиций.

На этом этапе важно продумать какую сумму вы будете вносить ежемесячно на брокерский счет. Обычно это 5-15% от зарплаты. Независимо от того, что цифры это не такие уж большие, главное выработать привычку.

3.Выбрать брокера.

Звучит легко, но это, пожалуй, самый сложный этап во всей процедуре инвестирования. Вы выбираете его не на неделю, не на месяц. Этот выбор, безусловно, можно будет изменить, если вам не понравится работать с выбранным брокером, однако смена сопряжена со значительными расходами финансов, вашего времени и нервов.

Выбираем брокера, основные критерии

Выбирать следует по следующим критериям:

- Наличие лицензии. Найти проверенного брокера достаточно просто – на сайте Мосбиржи в свободном доступе есть рейтинг участников торгов по количеству активных клиентов или зарегистрированных. Естественно все упомянутые там брокеры имеют лицензию.

- Тарифы и комиссии. Комиссия брокера за обслуживание, процент с дневного оборота, плата за депозитарий, все это будет снижать ваш потенциальный доход. Поэтому уделите изучению тарифов пристальное внимание. У разных брокеров комиссия может меняться в зависимости от суммы средств на счете. Кроме того, могут быть повышенные тарифы за выход на Санкт-Петербургскую биржу, где торгуются акции иностранных эмитентов.

- Минимальная сумма для открытия счета. По Федеральному законодательству открытие брокерского счета не обязывает вас заводить туда деньги, он вполне может простоять пустым год и больше, но в условиях брокерского договора может быть прописано другое.

- Удобство работы со счетом. Необходимо обратить внимание на возможность открытия счета онлайн, доступ и тарифы за пользование программным обеспечением для торговли, доступность техподдержки. Оцените удобство мобильного приложения (о них мы писали здесь – ссылка), протестировав демо-режим. Выясните, к каким биржам брокер предоставляет доступ.

- Для начала, выбирайте брокера, зарегистрированного в России и работающего по российскому законодательству. Так будет проще и понятнее, можно проконсультироваться с менеджерами в любых сложных ситуациях и русскоязычной поддержкой. Если очень хочется покупать акции иностранных компаний, найдите брокера, дающего доступ к СПб бирже, например Тинькофф брокер. В дальнейшем, можно будет открыть счет у зарубежного агента.

Какой брокер лучше

Идеального брокера не существует, у всех есть свои преимущества и недостатки.

В целом по рынку картина следующая:

- Сбербанк – самый надежный, легко разобраться, нет достаточного количества аналитики и доступа на зарубежные рынки.

- Тинькофф – самый удобный, есть акции США и ETF, много аналитики, прогнозов, большие комиссии.

- Финам, БКС, Открытие – очень похожие брокеры, дают доступ ко всем рынкам, имеют небольшие комиссии, но не самые удобные приложения для торговли.

- Interactive Brokers – брокер США, который лучше других подходит для торговли на всех мировых рынках, большой порог входа и большие комиссии при малых оборотах на счетах (минимальная сумма комиссии начинается от 10$), имеет русскоязычную техподдержку и страхование капитала.

Открываем брокерский счет

У большинства компаний это можно сделать онлайн, имея подтвержденную учетную запись на Госуслугах. Из документов потребуется только паспорт. Договор с брокером оформляется «Заявлением о присоединении к регламенту» – не пугайтесь такого необычного названия. Это сделано для того, чтобы не подписывать отдельно все условия и договора на обслуживание (это порядка 15 документов – депозитарный договор, тарифы, договор на обслуживание и т.п.), а одним росчерком присоединиться к действующим процедурам. При этом, все сопутствующие договора и документы находятся в открытом доступе и вы можете в любой момент с ними ознакомиться.

ИИС – это разновидность брокерского счета, имеющая в качестве преимущества льготы по уплате налогов, за счет чего можно повысить доходность ваших инвестиций.

Пополняйте свой накопительный счет

Если у вас есть проблемы с накоплением денег и аналитикой доходов и расходов, воспользуйтесь бесплатным приложением «Сбербанк Онлайн анализ расходов» и его аналогами. Кроме того вы сможете настроить автоматическое пополнение копилки каждый месяц, чтобы не забывать это делать вручную.

Это не фантазии, а начало для ваших будущих накоплений. И для людей, которые никогда не были экономными, получать первый опыт по накоплению сбережений.

Откройте депозит с процентной ставкой 8-9%

Вклады — наименее рискованный вариант инвестирования, который подойдет для неопытных инвесторов. Выберите наиболее выгодные предложения от банков с учетом суммы и срока инвестирования:

- «Специальный» в Ренессанс Кредит — 7-8,5% от 30000 рублей на срок 91, 181, 271 или 367 дней;

- «Абсолютный максимум» в банке «Абсолют» под 8,5% на 367 дней;

- Банк Открытие до 8%;

- «Сезонный» в ВТБ24 до 10% на 7 месяцев;

- «Инвестиционный вклад» от Россельхозбанка под 8,15% годовых на 180 или 395 дней.

- Газпромбанк «На будущее» 9%

- Уралсиб «Верное решение», 9%.

- Совкомбанк «Рекордный процент с Халвой» 8,8%.

- Промсвязьбанк «Моя Стратегия» 9%.

ПИФ для начинающих инвесторов с низким начальным капиталом

ПИФ — это инвестиционные ценные бумаги, которые позволяют вам инвестировать в портфель акций и облигаций с одной транзакцией, что делает их идеальными для начинающих инвесторов.

К числу наиболее надежных Управляющих компаний, получивших наивысший уровень по шкале Expert Ra (А++), относятся:

- Сбербанк Управление Активами;

- Альфа-Капитал;

- Газпромбанк- Управление активами;

- Капиталъ;

- Ингосстрах — Инвестиции;

- Регион Портфельные инвестиции;

- ТРАНСФИНГРУПП.

По мнению экспертов-инвесторов, наименее рискованным вложением активов для новичков является покупка паев в ПИФах, специализирующихся на облигациях:

- «Сбербанк – Фонд облигаций Илья Муромец» ;

- «Фонд Облигаций» от УК РЕГИОН;

- «ВТБ — Фонд Казначейский».

Приобрести пай сегодня можно на сумму от 1000 рублей на сайте «Сбербанк Управление Активами».

Как инвестировать в облигации для начинающих?

Немногие мелкие инвесторы начинают свое инвестиционное путешествие с ценными бумагами РФ, но вы можете. Инвестиции в ценные бумаги для начинающих — разумное вложение денежных средств. Вы никогда не разбогатеете с этими ценными бумагами, но это отличное место для парковки ваших денег. К тому же вы получите первый инвестиционный опыт, пока вы не готовы пойти на инвестиции с более высоким риском и более высокой доходностью. Вы даете деньги в долг государству и получаете фиксированный процент прибыли. Риски для вас минимальны, так как государство гарантирует возврат инвестиций. Для первых вложений потребуется сумма от 30 тысяч рублей.

Проще всего купить облигации федерального займа через отделения «Сбербанка» с зоной обслуживания «Сбербанк Премьер». Фиксированная ставка составляет 8,48% годовых.

Запишитесь на курсы по инвестированию

Бесплатные обучающие курсы по инвестированию и управлению активами чаще всего предлагают специалисты брокерских компаний для своих потенциальных или действующих клиентов.

Инвестиции в акции для начинающих: 7 советов от экспертов

Как начать инвестировать в акции? Начинающим инвесторам следует нацеливаться на вложения средств в ценные бумаги на долгосрочную перспективу.

Договор на брокерское обслуживание можно заключить не только у специализированных компаний («Финам», БКС), но и практически в любом ближайшем отделении банка (Сбербанк, Россельхозбанк, ВТБ24 и др).

Инструкция для новичков:

- Чтобы быстрее вникнуть во все тонкости работы фондовой биржи и совершения сделок с акциями, читайте профессиональную литературу (о ней речь пойдет ниже);

- Выбирайте только проверенную брокерскую компанию, которая имеет высокий уровень надежности и берет небольшие комиссионные за свои услуги;

- Трезво оценивайте свои возможности, никогда не вкладывайте в акции все свои сбережения, оставляйте финансовую подушку безопасности в виде вкладов на ту сумму, что вам хватит на полгода-год;

- Запишитесь на курсы по инвестированию, которые проводят практические все брокерские компании для своих клиентов, чтобы научить их пользоваться программным обеспечением для торговли акциями;

- Вкладываясь в акции, нацеливайтесь на долгосрочность и выбирайте те компании, которые уже давно работают на рынке и имеют высокую стабильность. В этом плане стратегия «Голубые фишки» подойдет новичкам лучше всего.

- Диверсификация. Не забывайте о снижении риска своего инвестиционного портфеля с помощью диверсификации. Никогда не вкладывайте все свои сбережения только в акции одной фирмы. Оптимальным решением является выбор 10-15 компаний, тогда ваши риски будут минимальны. В случае падения цен на акции, вы потеряете не более 7-10% от своего портфеля, что гораздо лучше, чем лишиться половины или всего своего капитала.

- Нацеливайтесь на достижение планки в 50% доходности. Именно этот результат опытные инвесторы считают неплохим. После достижения этого порога вы сможете смело выводить свои сбережения.

Лучшие книги по инвестированию для начинающих: топ-7

Предлагаю подборку лучших книг по инвестированию для новичков, из которых вы сможете почерпнуть массу важных принципов и полезных советов:

- «Богатый папа, бедный папа» Роберт Кийосаки;

- «Деньги есть всегда. Как правильно тратить деньги, чтобы хватало на все и даже больше» Роман Аргашоков;

- «Инвестиционный портфель Уоррена Баффета. Как Уоррен Баффет выбирает акции и вкладывает в них деньги» Мэри Баффет, Дэвид Кларк

- «Руководство богатого папы по инвестированию» Р. Кийосаки;

- «Как играть и выигрывать на бирже. Психология. Технический анализ. Контроль над капиталом» Александр Элдер;

- «Инвестиционная оценка. Инструменты и методы оценки любых активов» Асват Дамодаран;

-

«Трейдинг с доктором Элдером. Энциклопедия биржевой игры» А. Элдер.

Существует множество способов начать инвестирование с небольшими деньгами, так как многие онлайн-платформы и платформы, основанные на приложениях, упрощают работу. Все, что вам нужно сделать, это сделать первый шаг. Как только вы это сделаете, со временем станет легче, и ваше будущее вам улыбнется.

Инвестиции в недвижимость, с чего начать?

Вложения в покупку недвижимости остаются самыми надежными во все времена. особенно в период спадов в экономике.

Предлагаю следующие стратегии для начинающих инвесторов:

- Покупка жилья на стадии незавершенного строительства (при покупке квартиры на стадии закладки фундаменты вы в будущем сможете заработать до 40%, перепродав готовый объект);

- Арендный бизнес. Если вы нацелены на долгосрочное инвестирование, то для вас подойдет покупка квартиры с целью сдачи ее в аренду. Выгоднее всего сдавать жилье посуточно, обустроить хостел или сделать в квартире перепланировку, разделив ее на 2 части, чтобы сдавать комнаты по отдельности.

- Аукционы по банкротству. На торгах порой можно встретить жилье за 10% от его реальной рыночной стоимости. Это дает вам возможность на перепродаже получить до 90% прибыли.

- Ипотека. Этот вариант позволит инвестировать в недвижимость тем, у кого нет денег на покупку жилья. Квартирой, находящейся в залоге у банка, вы вправе распоряжаться по своему усмотрению, в том числе сдавать ее в аренду. Покрывать платежи по ипотеки можно за счет полученной прибыли до тех пор, пока не будет полностью погашен долг в банке.

Стоит ли инвестировать в акции

Акции – один из самых высокодоходных финансовых инструментов. Покупая акции, вы покупаете часть компании, а значит имеете право на долю от её прибыли. Когда растёт прибыль, растёт и цена акции.

Почему нужно инвестировать:

- Акции – источник пассивного дохода. Получать прибыль можно двумя способами. Первый – купить акции, подождать, когда они вырастут в цене, и продать. Второй – купить акции, не продавать их и получать дивиденды (часть прибыли компании, которую она периодически распределяет между держателями своих бумаг).

- Акции помогают достичь финансовых целей. При регулярных инвестициях в ценные бумаги можно накопить на покупку квартиры или машины, вложиться в образование для детей и даже обеспечить себя пенсией.

- Отказ от инвестиций – риск. Он лишает возможности увеличить свой капитал и уменьшает ценность накоплений из-за влияния инфляции. Например, у вас было 100 тысяч рублей, которые вы хранили дома. Каждый год часть этих денег съедала инфляция. За пять лет инфляция в России составила 28% – это значит, что большинство цен выросло на это значение. Теперь на 100 тысяч рублей можно купить меньше товаров, чем пять лет назад.

Выгодно ли инвестировать в акции

На акциях зарабатывают десятки процентов в год. Вот сколько бы вы получили, если бы инвестировали в эти компании год назад. Для сравнения, если вы положите деньги в банк, то сможете заработать только 5–6% (это средняя годовая ставка по банковскому вкладу).

- Tesla : доходность +690%

- NVIDIA : доходность +165%

- Apple : доходность +118%

- Microsoft : доходность +48%

- «Полюс Золото» : доходность +131%

- «Яндекс» : доходность +93%

- «Московская Биржа» : доходность +43%

- «Русгидро» : доходность +32%

- МТС : доходность +21%

Сколько инвестировать в акции

Чтобы начать инвестировать деньги в акции, не нужно больших накоплений. Достаточно 2–3 тысяч рублей. Правда, собрать хороший инвестиционный портфель не получится – лучше выделить от 50 до 100 тысяч. Это позволить купить ценные бумаги нескольких компаний и тем самым снизить риски, и увеличить эффективность вложений.

Как правильно инвестировать в акции

Чтобы защитить себя от рисков и уйти от ошибок, которые делают начинающие инвесторы, придерживайтесь этих правил.

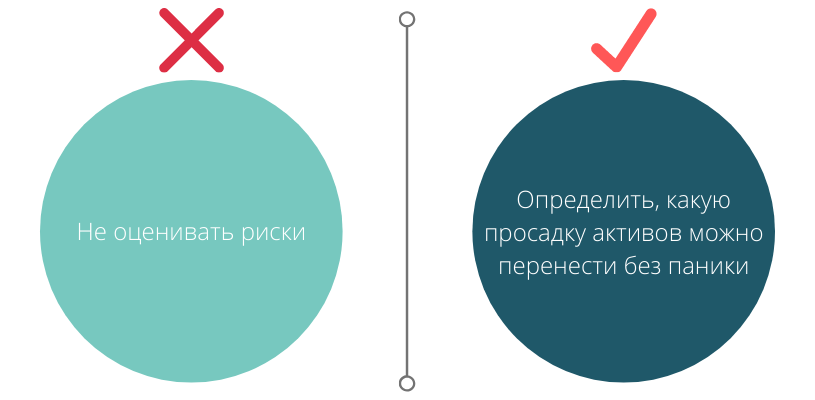

Определите свою терпимость к риску

В инвестициях есть два основных класса активов – акции и облигации. В долгосрочной перспективе прибыль от акций выше, чем от облигаций. Но акции более рискованный инструмент. В моменты кризиса рынок акций может просесть на 40–50%, а восстановление занять несколько лет.

Если ваш инвестиционный портфель состоит на 100% из акций, снижение рынка акций на 50% уменьшит размер портфеля вдвое. Если доля акций в портфеле занимает 50% – портфель сократится на 25%. Если акций только 20% – вы потеряете 10%. Подумайте, какой спад вы сможете пережить спокойно.

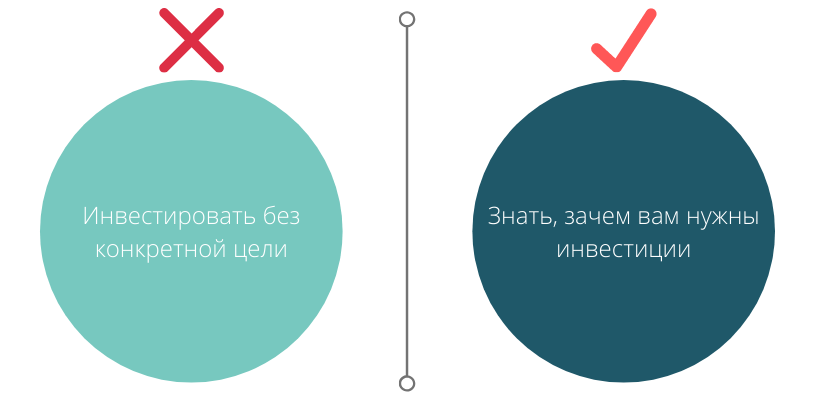

Установите цель и срок её достижения

Определите, зачем вы инвестируете и сколько денег нужно, чтобы достичь цели. Поставьте срок, за который хотите собрать сумму.

Понимание цели помогает правильно выбрать активы под ваши потребности. Чем длиннее срок, тем больше можно вложить в акции. Даже если рынок просядет, у вас будет время отыграть падение. Когда цель станет ближе, снижайте количество акций и наращивайте долю облигаций.

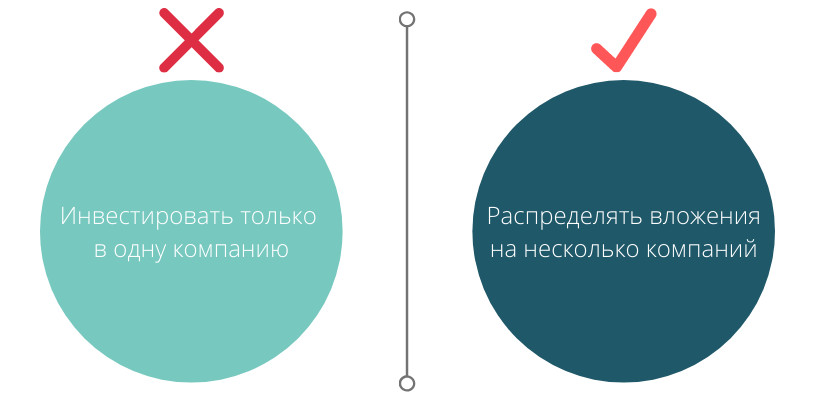

Распределяйте вложения по акциям разных компаний

Инвестируйте в акции российских и зарубежных компаний из разных отраслей – это снизит риски потери доходности. Эффективный инвестиционный портфель состоит из акций 10–14 компаний в равных долях. Если одна из акций начнёт падать в цене, другие компенсируют потери за счёт своего роста.

Когда инвестор вкладывает 100% денег только в одну отрасль, например, в российские нефтяные компании, то берёт на себя много рисков. Нефтяной сектор в России чувствителен к зарубежным санкциям, уровню экспорта, договорённостям ОПЕК. Любой негативный сценарий напрямую повлияет на такой портфель.

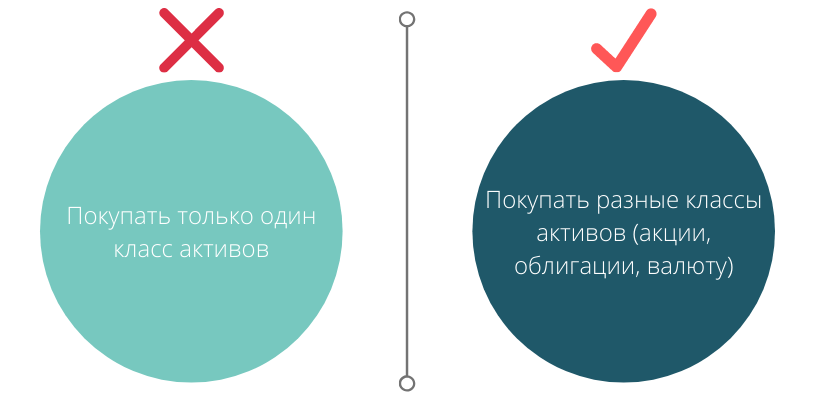

Покупайте не только акции, но и облигации

Общее правило – чем больше акций в портфеле, тем больше рисков, и наоборот. Чтобы защитить себя, отправьте часть денег на облигации – менее прибыльные, но более надёжные ценные бумаги. Если совсем не готовы рисковать, сформируйте основу портфеля из них (80–90% от общего состава портфеля). Также часть денег можно направить на покупку валюты, чтобы ещё больше разнообразить активы.

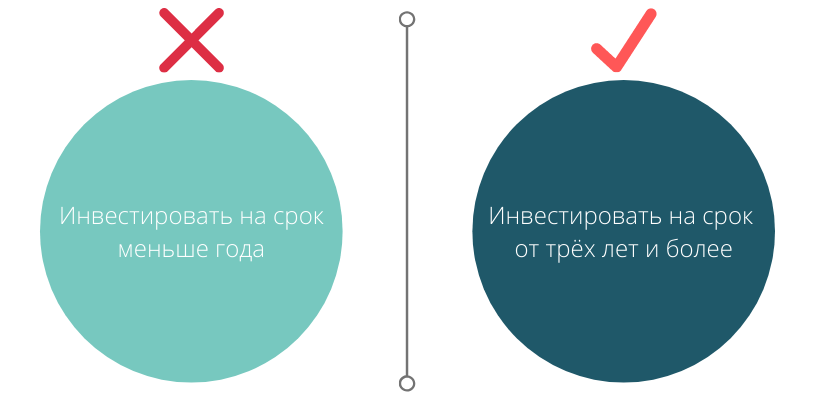

Инвестируйте долгосрочно

Покупайте ценные бумаги на долгий срок (от 3–5 лет). Такой подход защит от рыночных шоков, ведь в долгосрочной перспективе рынок всегда растёт. Спады после кризисов сменяются ростом.

Например, индекс МосБиржи , который включает в себя около 50 самых крупных российских компаний, после мирового кризиса в 2008 году уже через три года отыграл падение в 3,6 раза (с 513 до 1859 пунктов). А в 2020 году достиг значения в 2900 пунктов.

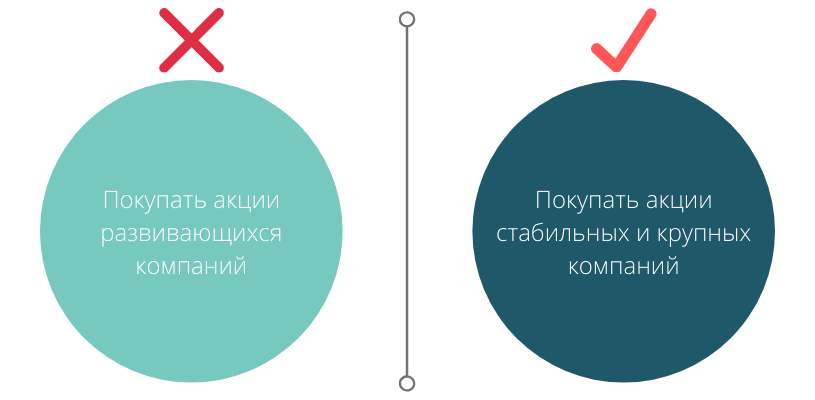

Присмотритесь к акциям «голубых фишек»

«Голубые фишки» – это акции самых крупных и стабильных компаний фондового рынка, которые регулярно платят дивиденды.

Примеры российских «голубых фишек»:

- »Сбербанк«

- «Лукойл»

- «Газпром»

- МТС

- «Магнит»

- «Яндекс»

- «НОВАТЭК»

- «Норильский Никель»

Примеры «голубых фишек» США:

- Apple

- Coca-Cola

- IBM

- Johnson & Johnson

- McDonald’s

- Microsoft

- Pfizer

Эти компании хороши тем, что растут из-за фундаментальных бизнес-процессов, а не из-за спекуляций или новостного ажиотажа. Они не увеличиваются в цене резко, но уверенно переживают кризисы благодаря своим резервам и показывают рост в долгосрочной перспективе.

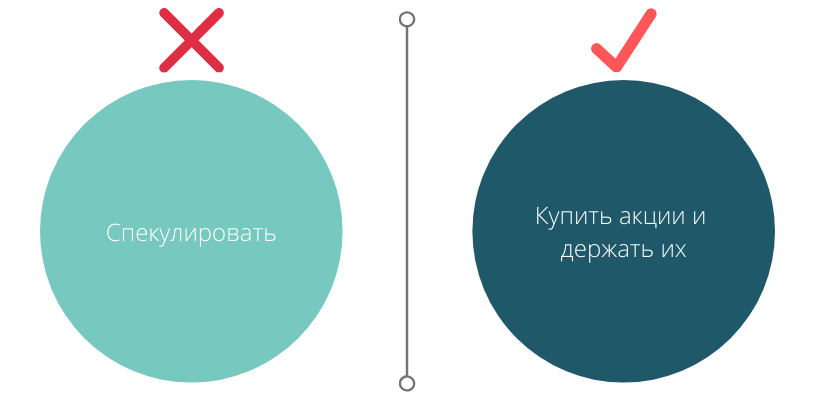

Не играйте на бирже

Не играйте на курсе роста или падения цены акций. Этим занимаются профессиональные трейдеры, которые тратят на спекуляции весь свой рабочий день. Ещё частая торговля увеличивает комиссии за сделки, которые взимает брокерская компания. Лучше придерживайтесь стратегии «купил и держи».

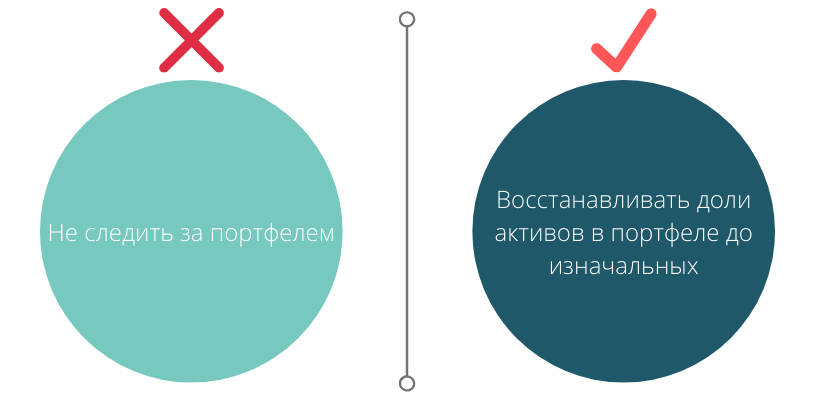

Ребалансируйте портфель

Ребалансировка – это восстановление изначальных пропорций портфеля. Например, инвестор собрал портфель из акций и облигаций и разделил между ними свои вложения 50 на 50. Со временем акции выросли, их доля в портфеле увеличилась с 50% до 65%, а облигации снизились до 35%. Портфель стал более рискованным.

Тогда инвестор делает ребалансировку: продаёт часть акций или вносит деньги и докупает облигации, восстанавливая пропорцию 50 на 50.

Ребалансировку не нужно делать часто, достаточно одного раза в полгода или год, если доля актива изменилась более чем на 5% от изначальной.

Относитесь к акциям как к источнику пассивного дохода

Не рассматривайте акции как вариант быстрого обогащения. Инвестиции – это способ пассивного заработка и защиты денег от инфляции.

Где инвестировать в акции

Акции продаются на биржах – площадках, которые организовывают торги ценными бумагами. В России есть две биржи – Московская и Санкт-Петербургская. На первой торгуются российские ценные бумаги. На второй – зарубежные.

Правда, покупать акции напрямую на бирже нельзя. Это можно сделать только через брокерскую компанию (брокера) – профессионального посредника, который регистрирует начинающего инвестора на бирже и исполняет его поручения по сделкам. Например, «Купить десять акций Лукойла» или «Продать пять акций Intel».

Чтобы начать работать с брокером, откройте у него брокерский счёт. Он нужен для учёта доходов инвестора. Перед покупкой бумаг на счёт заводят деньги, а после их продажи – выводят на него прибыль. Ещё на брокерский счёт автоматически приходят дивидендные выплаты.

10 лучших советов по инвестированию для людей далеких от фондового рынка

Для того чтобы разбогатеть на фондовом рынке вам вовсе не нужно читать биржевые сводки, изучать ценовые графики и анализировать поток сложной финансовой информации.

Даже если у вас нет никакого интереса к фондовому рынку, вы все равно можете пожинать плоды инвестирования. Для подавляющего большинства людей инвестирование – это единственный способ накопить достаточно денег, чтобы когда-нибудь выйти на пенсию. Вот что нужно делать, если вы хотите сколотить состояние не следя за тем, что происходит на фондовом рынке.

Установите инвестиционный бюджет

Прежде чем вы решите, во что вкладывать деньги, вам нужно решить, сколько вы можете себе позволить инвестировать. Высвободить для этого часть своих доходов получаемых в виде заработной платы будет хороший первым шагом в заданном направлении.

Но помимо этого, постарайтесь создать подушку безопасности в виде чрезвычайного фонда, который можно хранить на банковском счете. Это поможет вам избежать неоправданных потерь денег, потому что вам не придется продавать акции в том случае, если вы столкнетесь с неожиданными расходами. Как только ваша подушка безопасности достигнет достаточного размера (сбережений должно хватать минимум на три, а лучше – на шесть месяцев относительно безбедного существования), попробуйте инвестировать около 15% своих доходов.

Здесь работает правило – чем позже вы начинаете, тем большую сумму вам придется ежемесячно выделять для инвестиций. Ведь одно дело, когда до пенсии еще целых 40 лет и можно успеть сколотить состояние инвестируя понемногу но регулярно и совсем другое – когда до наступления пенсионного возраста остается 10 лет или меньше. В этом случае для достижения аналогичных результатов потребуется куда большая сумма ежемесячных инвестиций.

Инвестируйте регулярно

Один из секретов успешных инвесторов: Они инвестируют независимо от того, что делает фондовый рынок, используя практику, называемую усреднением позиций. Это означает, что вы обязуетесь инвестировать определенную сумму через регулярные промежутки времени невзирая на то падает рынок или растет.

Вы можете делать это с помощью регулярных вычетов из заработной платы. То же самое происходит, если вы автоматически пополняете индивидуальный пенсионный счет. Иногда вы инвестируете, когда рынок растет, а иногда – когда он падает. В результате получается, что стоимость ваших позиций усредняется ведь покупая акции на падении вы, тем самым, компенсируете их высокую стоимость покупки на росте.

Как показывает практика – регулярность вложений является одной из наиболее значимых составляющих успеха инвестиционной деятельности.

В США был такой случай, когда уборщик мусора, всю жизнь проработавший на мусоровозе следовал простому правилу, которое привил ему отец – он с каждой своей зарплаты покупал по одной акции Кока-Колы. Просто покупал по привычке и не заморачивался при этом никакими подробностями, его не сильно интересовал тот факт падают его акции или растут. Конец у этой истории достаточно грустный – этот человек так и проработал всю жизнь собирая мусор так и не узнав о том, что давно уже стал миллионером.

Примите некоторый риск

Независимо от того, равнодушно ли вы относитесь к фондовому рынку или наблюдая за его колебаниями, всякий раз впадаете в панику, инвестирование в акции – это единственный способ приумножения вашего состояния. Облигации, в отличие от акций, более безопасны, но низкий риск связан с низкой доходностью, особенно учитывая сегодняшние низкие процентные ставки.

Здесь тоже многое зависит от вашего возраста. В более молодые годы вы можете позволить себе относительно больший риск.

Одним из хороших ориентиров является Правило 110: вы вычитаете свой возраст из 110, чтобы получить идеальное распределение акций и облигаций в портфеле. Например, если вам 30 лет, то 80% инвестируете в акции и 20% в облигации.

Инвестируйте в индексные фонды

Индексный фонд S&P 500 – один из самых надежных способов создания богатства. Вместо того чтобы самостоятельно заниматься отбором акций, вы автоматически инвестируете в 500 американских компаний с крупной капитализацией, соответствующих строгим критериям для включения в индекс S&P 500. Вот лишь некоторые из его крупнейших составляющих: Apple, Amazon, Microsoft, JPMorgan Chase, Johnson & Johnson и совсем недавно Tesla. Инвестиции в S&P 500 в размере 10 000 долларов в начале 2001 года стоили бы сегодня около 43 500 долларов.

Инвестировать в индекс вы можете посредством покупки акций биржевых фондов ETF. Выбирайте те из них, которые базируются на основе выбранного вами фондового индекса. К примеру в SP 500 можно инвестировать через ETF Vanguard S&P 500 или через соответствующие российские ETF (например “Сбербанк S&P 500”).

Минимизируйте накладные расходы

Чтобы узнать не слишком ли велики накладные расходы связанные с управлением вашими инвестициями (комиссии брокеров, вознаграждения управляющих ETF и т.п.), посмотрите на соотношение расходов к общей сумме инвестированных вами средств (т.н. коэффициент расходов). Если результат получится не выше 0,1%, то это нормально. Фактически коэффициент расходов 0,1% означает, что только 1 доллар из 1000 идет на разного рода инвестиционные сборы.

Избегайте “горячих” акций и не инвестируйте в Penny Stocks

Гонясь за большей прибылью вы можете поддаться искушению инвестировать в т.н. горячие акции. Так я называю бумаги резко взлетевшие в цене зачастую не столько из-за своих фундаментальных характеристик, сколько благодаря сиюминутной тенденции (моде, хайпу – называйте как хотите). Отдельные из таких акций действительно могут помочь вам получить доходность превышающую рост индекса S&P 500. Но если вы не хотите (не можете, не умеете) проводить комплексный анализ компании-эмитента, то лучше будет избегать такого рода покупок.

Зачастую бывает так, что запрыгивая в уже идущий поезд инвестор сталкивается с тем, что тот уже достиг своей конечной станции и, более того, готовится отправится в обратный путь.

Инвестирование в Penny Stocks (так называют дешевые акции по цене в пару долларов или меньше) – это плохой шаг, независимо от вашего уровня опыта. Эти акции обычно дешевы, потому что компания-эмитент их выпускающая находится в плачевном состоянии. При этом риск потерять все ваши инвестиции невероятно высок.

Начните инвестировать как можно раньше

Начать инвестировать в 20 лет порой явяется довольно сложной задачей, отчасти из-за того, что в эти годы не все могут похвастаться приличной зарплатой, а кроме этого вокруг так много вещей на которые хочется потратить деньги в первую очередь. Но принесение жертвы в виде части своих кровно заработанных денег на алтарь инвестирования, в итоге будет солидно вознаграждено.

К примеру, если вы инвестируете по 500 долларов в месяц и зарабатываете 8% годовых, начиная с 30 лет, у вас будет 745 000 долларов к 60 годам. Но если вы начнете с 25, то к 60 у вас будет почти 1,15 миллиона долларов. Это не значит, что уже слишком поздно (если вы не начали инвестировать раньше), но чем дольше вы ждете, тем больше в итоге нужно будет постараться.

Нацеливайтесь на долгосрочную перспективу

Вы наверняка много слышали о краткосрочных взлетах фондового рынка на которых можно заработать приличные деньги в считанные дни (а иногда даже – в часы), однако к инвестированию это не имеет никакого отношения.

Инвестирование – это не спекуляция на краткосрочных тенденциях, а планомерное зарабатывание денег в перспективе многих лет. Инвестируйте только в том случае, если вы готовы позволить своему капиталу расти в течение пяти или более лет. Если вы не готовы ждать так долго, то инвестирование определенно не для вас.

Не беспокойтесь из-за спадов рынка

Все в этом мире развивается циклически и фондовый рынок – не исключение. Здесь как нигде ярко проявляются фазы роста и фазы падения. Когда рынок растёт вы наслаждаетесь увеличением стоимости вашего инвестиционного портфеля, но в моменты падения, когда стоимость портфеля снижается у вас может возникнуть искушение продать всё и забыть об инвестициях в акции как о страшном сне.

Однако такое решение будет в корне ошибочным. Как я уже говорил, спады – обязательная составляющая развития фондового рынка, они неизбежны и, что особенно важно, они всегда сменяются последующими подъемами. Для того чтобы убедиться в этом достаточно взглянуть на исторические данные:

График индекса SP 500

Для того, чтобы крах фондового рынка не становился поводом для распродажи вашего инвестиционного портфеля необходимо, в первую очередь, настроиться на долгосрочную перспективу и проявить терпение. Кроме этого у вас должен быть надежный резервный фонд (о котором мы говорили в пункте 1).

Наконец, помните о том, что кризис – время возможностей и во время спада рынка вам предоставляется великолепная возможность дешево докупить некоторые интересующие вас бумаги.

Оглянитесь вокруг в поисках инвестиционных идей

В конце концов вы можете решить, что хотите узнать о фондовом рынке больше. Начните с нескольких компаний, которые вам нравятся. Читайте о компаниях, чтобы узнать больше об их конкурентных преимуществах, о том, что о них говорят аналитики и как они зарабатывают деньги.

Если вы нашли компанию, в которую хотите инвестировать, вы не должны вкладывать сразу большую часть своего капитала, помните о диверсификации. Если вы пока располагаете относительно небольшим капиталом и акция выбранной вами компании стоит относительно дорого**, то многие брокерские конторы позволяют покупать дробные акции, поэтому вы можете инвестировать небольшие суммы, если не хотите покупать целую акцию.