Основные условия для банкротства

Как и ранее, заявить о своей некредитоспособности может любой гражданин РФ, если он:

- не проходил в течение 5 последних лет процедуру реструктуризации долга или банкротства;

- не имеет непогашенной судимости за экономические преступления;

- не привлекался к уголовной или административной ответственности за фиктивное или преднамеренное банкротство, умышленную порчу чужого имущества;

- не оформлял долговые обязательства с предоставлением ложных данных о своей персоне или занятости;

- не получал кредиты и займы иным мошенническим способом;

- не уклонялся от уплаты задолженности.

Ожидается, что условия банкротства по упрощенной системе будут аналогичны, но пока остается только следить за разработкой этого законопроекта.

Важно! Если суд установит, что гражданин оформлял займы по подложным документам, указывал недостоверные сведения или же брал кредиты, не планируя их отдавать, то долги в ходе банкротства списаны не будут! При этом имущество должника будет реализовано в счет погашения долгов.

Но добропорядочным заемщикам, испытывающим финансовые проблемы, беспокоиться не о чем — для них личное банкротство граждан по-прежнему остается единственным доступным и законным способом избавиться от долгов.

Какие долги позволяет списать банкротство физических лиц

Банкротство физических лиц актуально для граждан, имеющих следующие задолженности:

- потребительские кредиты, автокредиты, займы под залог и ипотеку;

- микрокредиты, оформленные в МФО, полученные в ломбардах и потребительских кооперативах займы;

- долговые обязательства перед физическими лицами;

- долги по коммунальным платежам и налогам;

- некоторые виды штрафов, применяемых как административное наказание, в том числе штрафы ГИБДД;

- задолженности в ПФР и прочие бюджетные и внебюджетные фонды.

Но процедура банкротства физических лиц в России не позволяет избавиться от следующих долгов:

Статьи по теме (кликните, чтобы посмотреть)

- Юрист по уголовному праву

- Как оплатить счет интернета или тв ТТК без комиссии?

- Статья 1484. Гражданского Кодекса РФ. Исключительное право на товарный знак

- Продажа квартир на торгах по банкротству в СПб

- Калькулятор стоимости товарного знака Сколько стоит зарегистрировать товарный знак:

- Кто может начать процедуру банкротства юридического лица, какие стадии включает банкротство, и сколько длятся такие стадии?

- Мультики рассмотрят в суде. Владельцы товарных знаков подают в арбитражи тысячи исков за продажу контрафакта

- непосредственно затрагивающих личность гражданина;

- направленных на компенсацию вреда здоровью и имуществу;

- назначенных вследствие нарушения гражданином уголовного кодекса;

- выплат заработной платы работникам;

- алиментов.

Даже после банкротства гражданина указанные задолженности не будут списаны.

Какие еще существуют условия?

Помимо указанных выше, законом о банкротстве определены следующие условия банкротства физических лиц по кредитам:

- если экономическое положение должника не позволяет ему в полной мере покрывать все финансовые обязательства;

- если общая стоимость имущества должника меньше совокупной суммы задолженности;

- если просрочки по кредитам составляют более 3 месяцев.

Но основным условием для признания несостоятельности является невозможность выполнять обязательства перед одним или несколькими кредиторами.

При этом сумма долгов значения не имеет — банкротом можно стать, имея долги как на 100 тысяч рублей, так и на несколько миллионов. Минимальный размер задолженности для признания банкротства не установлен, но важно, чтобы процедура была необходима и финансово выгодна для гражданина.

Учитывая затраты, банкротство становится актуальным при долгах более 200 тыс. рублей.

Последствия процедуры банкротства

Неплатежеспособность физического лица, если она признана судом, накладывает на банкрота некоторые ограничения:

- повторная процедура банкротства или реструктуризация долга в течение 5 лет становится невозможна;

- нельзя будет занимать руководящие должности следующие 3 года;

- в течение 5 лет гражданин обязан указывать статус банкрота при оформлении займов.

Также в ходе самой процедуры гражданин лишается права распоряжаться своим имуществом и денежными средствами — это за него делает финансовый управляющий.

В 2021 году к указанному списку добавилось еще одно последствие: отныне все списанные с должников кредиты будут относиться банками к нереализованным. А это влечет за собой негативную запись в кредитной истории должника, и в будущем — сложности с оформлением займов.

Но на практике, когда финансовое положение человека после банкротства стабилизируется (он находит работу и исправно платит налоги и коммуналку), банки часто принимают решение о выдаче нового кредита, правда, требуют гарантии в виде залога или поручительства.

Если вы попали в сложную финансовую ситуацию, не нужно накапливать долги и обострять отношения с кредиторами — подайте на банкротство уже сейчас и решите проблемы с задолженностями законным способом. Наши юристы знают условия и грамотно оценивают последствия банкротства, мы окажем профессиональную помощь на любом этапе признания несостоятельности.

Когда начинать банкротство?

Банкротство может начать как сам должник, так и его кредиторы. Сам должник это может сделать добровольно, если понимает, что его финансовое состояние настолько плохое, что не позволяет платить по всем долгам. И он это понимает.

Однако, если задолженность составляет не менее 500 тысяч рублей, и он понимает, что погасить он ее не сможет, у должника есть 30 дней, чтобы подать заявление о банкротстве в отношении самого себя.

Кстати говоря, если в жизни наступили негативные обстоятельства — болезнь, потеря работы, порча имущества в результате природных или техногенных катастроф — вполне допускается объявить себя банкротом, если есть понимание неисполнения существующих обязательств.

Индивидуальный предприниматель точно также может уйти в личное банкротство. С момента появления процедуры в отношении физлиц, ИП приравняли к ним. Посмотрите, какие особенности банкротства для ИП.

Кредиторы же могут начать процедуру, если сумма требований к должнику составляет не менее 500 тысяч рублей, а просрочка по оплате — не менее 3 месяцев.

Есть нюансы для отдельных кредиторов:

-

если кредитор банк, то ему не нужно подтверждать задолженность в суде («просуживать»), достаточно кредитного договора;

-

остальным кредиторам необходимо просудить задолженность.

Вот по каким задолженностям могут быть кредиторы:

-

банковские кредиты,

-

микрозаймы,

-

налоги,

-

штрафы,

-

оплата услуг ЖКХ,

-

расписки или договоры займа с другими физлицами,

-

судебные решения (исполнительные листы) и т.д.

Куда подавать на банкротство

Заявление на банкротство гражданина необходимо подать в арбитражный суд. Суд проверит обоснованность заявления и вынесет определение. Возможны три варианта:

-

заявление обосновано, и тут будут два варианта, о них ниже.

-

заявление остается без движения (что-то забыли указать или вложить нужный документ);

-

заявление отклоняется как необоснованное, поскольку указанные признаки банкротства не соответствуют действительности (ну, хотел человек от долгов уйти, а признаков банкротства у него нет).

Если же заявление обосновано, возможны следующие варианты:

-

реструктуризация задолженности — если вся процедура пройдена без ошибок, а также у должника есть стабильный доход, позволяющий гасить задолженность постепенно.

-

реализация имущества — у должника есть хоть какое-то имущество, которое распродается на торгах, долги гасятся пропорционально. Это единственный исход процедуры, когда должника объявляют банкротом.

-

мировое соглашение — можно заключить в любой момент.

Отдельно стоит рассказать о банкротстве для той категории должников, у которых вообще ничего нет, ни имущества, ни заработка, позволяющего гасить долги. Называется оно «банкротство во внесудебном порядке».

Здесь понадобится постановление пристава о невозможности взыскания. С ним человек обращается в МФЦ, и в итоге получает списание долгов и статус банкрота.

Кто такой финансовый управляющий

Финансовый управляющий — это арбитражный управляющий специально для участия в делах о банкротстве физлиц. Его назначает суд для обязательного участия в деле. Без финансового управляющего проходит только упрощенное банкротство физлиц, но там он и не нужен.

Финансовый управляющий делает следующее:

-

выявляет имущество, доходы, неимущественные права должника и собирает в конкурсную массу;

-

производит финансовый анализ;

-

ведет реестр кредиторов, уведомляет их о проведении собрания кредиторов;

-

выявляет признаки преднамеренного или фиктивного банкротства;

-

контролирует расходы должника;

-

оспаривает сделки должника за последние три года, если есть подозрение в их оспоримости.

По сути, это исполнительная власть. Законодательной властью будет собрание кредиторов, а судебной — суд.

Кстати говоря, кредиторы, очень часто, такие же люди, со своими недостатками. Морально-психологическое давление лучше переживать с поддержкой профессионалов.

Минусы банкротства гражданина

В процедуре есть ряд минусов, поэтому стоит несколько раз подумать, прежде чем в нее вступать.

Итак:

-

Могут быть оспорены сделки за последние три года, если фин. управляющий заподозрит, что имеется факт вывода имущества. К примеру, у должника было несколько квартир, он их продал за бесценок родственнику.

-

Контроль со стороны финуправляющего за банковскими счетами и картами должника.

-

Контроль за распоряжением имуществом со стороны финуправляющего.

-

Судом может быть применена мера в виде запрета на выезд за пределы страны.

Кроме того, если лицо объявили банкротом (в результате реализации имущества или в результате упрощенной процедуры), есть ряд последствий:

-

В течение 5 лет придется указывать о прохождении банкротства при взятии кредитов.

-

Если была реализация имущества, 5 лет нельзя повторно подавать на банкротство в отношении себя. Но могут подать кредиторы.

-

3 года нельзя быть участником или руководителем юрлица.

-

10 лет нельзя участвовать в управлении кредитной организацией.

-

5 лет нельзя участвовать в управлении МФО, НПФ, страховой компанией.

-

5 лет нельзя повторно зарегистрироваться в качестве ИП.

Плюсы банкротства гражданина

Если была введена реструктуризация долгов, имущество гражданина никто не трогает. Он платит по долгам в соответствии с планом реструктуризации.

По мировому соглашению может быть предусмотрено как прощение долга, так и его погашение в определенном порядке, возможно, с дисконтом.

Но даже если человек объявлен банкротом, он получает следующее:

-

задолженность перестает расти, а штрафы и неустойки замораживаются,

-

исполнительное производство по имеющимся судебным решениям прекращается,

-

в случае успешного завершения банкротства применяется освобождение от финансовых обязательств,

-

есть возможность сохранить свою платежеспособность.

Если долги были переданы коллекторам, после начала процедуры они теряют к нему интерес. Они не будут названивать, угрожать и всячески портить жизнь.

В любом случае всегда стоит сопоставить плюсы и минусы процедуры, перед тем, как принимать решение о ее начале.

Признаки признания физического лица банкротом

Действующее законодательство устанавливает два признака, которые выступают основанием для запуска процедуры банкротства:

- Общий размер долгов физического лица превышает полмиллиона рублей. При этом учитываются кредиты всех типов – потребительские, ипотечные, микрозаймы, задолженности перед другими гражданами, налоговой инспекцией, ПФ РФ и другими государственными структурами.

- Просрочка по выплате финансовых обязательств составляет 3 и более месяцев. В данном случае речь идет о периоде между плановым погашением и фактической выплатой по долгу.

Процедура банкротства физлиц в соответствии с правилами №127-ФЗ применяется только по отношению к гражданам РФ. Важным дополнительным основанием для успешного проведения мероприятия выступает наличие объективных причин финансовых проблем должника.

ВАЖНО! Признание банкротом станет особенно полезным, если физическое лицо выполняет три обязательных условия:

- выступает добросовестным должником, который предпринимал все доступные и возможные попытки урегулировать проблемы с кредиторами (подтверждается перепиской с банками или МФО);

- не скрывает доходы и имущество;

- занимается активным поиском работы (состоит на учете в службе занятости и различных биржах трудоустройства).

Пошаговая инструкция оформления банкротства физических лиц или финансовой несостоятельности граждан

Положения главы X №127-ФЗ детально регламентируют все этапы процедуры банкротства физического лица. Четкое и последовательное выполнение каждой стадии является обязательным условием успешной реализации мероприятий и решения стоящих перед его инициатором задач.

Важно понимать, что процедура является продолжительной, требуя серьезных финансовых и временных издержек. Например, получение определения суда о начале мероприятия занимает от полумесяца до трех.

Дальнейшие этапы еще продолжительнее: реструктуризация долгов длится 4 месяца, а реализация имущества 5 месяцев. Указанные сроки, по сути, являются минимальными и не учитывают проведения подготовительных мероприятий. На практике уложиться в них достаточно сложно. Каждый из этапов очень важен и требует подробного описания.

Сбор документов на банкротство физического лица в 2020 году

Первый этап признания гражданина несостоятельным – подготовительный. Он заключается в сборе комплекта документов, в состав которого входят:

- паспорт и другая документация с личными данными о должнике — свидетельства о браке и рождении детей (если они не достигли совершеннолетия), документы об опеке и т.д.;

- ИНН и СНИЛС (в суд предоставляются копии), выписка из ЕГРИП об отсутствии статуса ИП;

- документация об имеющихся доходах, сбережениях и имуществе — выписки со счетов, из реестра акционеров, лицевого счета в ПФ РФ, опись личного имущества и другие подобные документы, список которых определяется характером и видами собственности должника;

- документация о финансовых обязательствах физического лица – договоры кредитования и микрофинансирования, справки о задолженности из налоговой инспекции и других фискальных государственных органов, другие подтверждающие документы;

- документы об имущественных сделках должника, совершенных за три последних года;

- справка о получении статуса безработного;

- описание финансовой ситуации должника с указанием причины невозможности выплаты долгов и перечня предпринятых гражданином мер по решению возникших проблем.

ВАЖНО! Успешная реализация процедуры банкротства в значительной степени зависит от того, насколько полный и исчерпывающий перечень документов будет приложен к заявлению в суд. Поэтому не стоит экономить силы и время, занимаясь подготовкой к судебному процессу.

В ситуации, когда кредитные договора или документы о других финансовых обязательствах частного лица потеряны, необходимо восстановить их, обратившись в банк, МФО или к другим физлицам, выступившим в качестве кредитора. Все они заинтересованы в разрешении проблемы, поэтому трудностей с получением документации в подавляющем большинстве случаев не возникает.

Срок действия значительной части документов из приведенного выше списка не ограничен. Справка об отсутствии у физического лица статуса ИП действует 5 дней.

ВАЖНО! В дополнение к указанному перечню документов к заявлению на банкротство прилагается квитанция об уплате госпошлины в размере 300 руб. и внесении на депозит судебного органа 25 тыс. руб. на оплату услуг финансового управляющего. Альтернативный вариант – подача ходатайства об отсрочке указанных расходов.

Составления и подача заявления на банкротство

Рассмотрением дел о банкротстве физических лиц занимается арбитражный суд, находящийся по месту фактического проживания должника – постоянной или временной регистрации.

Именно в этот орган необходимо подать заявление о признании гражданина финансово несостоятельным. Документ готовится либо самим должником, либо его кредиторами, в качестве которых могут выступать как государственные органы (ИФНС, ПФ РФ и т.д.), так и частные лица или организации.

В заявлении в арбитраж в обязательном порядке указывается следующая информация:

- перечень кредиторов с указанием долга перед каждым из них;

- семейное положение физического лица, наличие иждивенцев на его попечении;

- список имущества, находящегося у гражданина на праве собственности;

- размер денежных средств на счетах, банковских картах и вкладах;

- величина дохода на момент подачи заявления;

- совершенные за последние три года сделки с имуществом;

- имя финансового управляющего или название СРО, участник которой должен утверждаться судом в подобном качестве;

- обстоятельства дела, объясняющие причины неплатежеспособности физического лица.

Перед подачей заявления в суд требуется произвести несколько обязательных действий:

- оплатить 300 руб. в качестве госпошлины;

- внести на специальный счет арбитражного суда 25 тыс. руб., предназначенных для выплаты вознаграждения финансовому управляющему;

- подобрать кандидатуру последнего или СРО, из участников которого требуется выбрать подходящего специалиста;

- уведомить об обращении в суд кредиторов, направив каждому из них копию заявления (для частных лиц в статусе ИП требуется разместить публикацию на Федресурс за 15 дней до подачи заявления).

Заявление на банкротство физлица подается любым из трех способов по выбору заявителя:

- При личном визите в канцелярию суда. Подается два экземпляра документа, на одном из которых ставится штамп о приеме.

- С помощью услуг Почты России. В этом случае требуется отправить письмо с уведомлением.

- С использованием онлайн-сервиса Мой арбитр. Для этого необходимо предварительно зарегистрироваться на портале Госуслуги.

Назначение финансового управляющего

Функции координатора между всеми участниками процесса о банкротстве физического лица исполняет финансовый управляющий. Это специалист в сфере антикризисного управления, обладающий соответствующим образованием и являющийся членом профильной саморегулируемой организации. Его главной задачей становится соблюдение баланса интересов должника и кредиторов.

Полный перечень действующих в России СРО арбитражных управляющих размещается на специализированном федеральном интернет-ресурсе – ЕФРСБ.

К выбору финансового управляющего следует подходить очень ответственно, так как от него непосредственно зависит оперативность и результаты практической реализации мероприятия. Основные критерии для подбора специалиста состоят в следующем:

- стаж работы;

- наличие дисквалификаций;

- продолжительность осуществленных ранее процедур банкротства.

Выбор непрофессионального финансового управляющего или плохо выстроенные отношения с ним чреваты несколькими негативными последствиями:

- затягивание сроков признания должника банкротом до полутора-двух лет вместо обычных шести-девяти месяцев;

- привлечение к делу имущество супруга/супруги физического лица;

- установление признаков преднамеренной финансовой несостоятельности;

- выход из процедуры банкротства без объявления причин (такое право предоставляется финансовому управляющему действующим законодательством).

Варианты завершения или прекращения процедуры банкротства

Поданное физическим лицом или кредиторами заявление о банкротстве рассматривается Арбитражным судом. При отсутствии замечаний назначает дата проведения первого заседания — обычно через месяц-полтора после приема документа.

В случае выявления ошибок, неточностей или некомплектности полученного пакета документации судья выносит решение об устранении недостатков или возврате заявления при подаче не в тот арбитражный суд.

Первое судебное заседание имеет важное значение, так как на нем происходит рассмотрение дела по существу.

Результатом становится назначение финансового управляющего и переход к одному из следующих этапов процедуры – реструктуризации задолженности физлица, мировому соглашению или реализации имущества после признания гражданина несостоятельным. Каждый из перечисленных вариантов развития событий следует рассмотреть подробнее.

Реструктуризация долга физического лица

Процедура реструктуризации долга при банкротстве сильно отличается от обычной реструктуризации кредита в банке. Главные ее особенности состоят в следующем:

- должнику или его представителю не нужно договариваться о пересмотре графика погашения долга с каждым кредитором по отдельности;

- задолженность физического лица фиксируется – перестают начисляться штрафы, пени и проценты;

- должнику предоставляется 3 года на погашение долгов или возврат к выполнению утвержденного с кредиторами графика выплат.

Основные этапы банкротной реструктуризации долга жестко регламентируются законодательством. В их число входят следующие ключевые стадии процедуры:

- запуск мероприятия. Происходит фиксация долга, исключаются какие-либо обращения кредиторов и коллекторов к должнику, до утверждения графика платежей прекращаются выплаты по кредитам, не допускаются сделки с имуществом и денежными средствами на сумму от 50 тыс. руб., открывается счет, который используется должником для совершения сделок в пределах указанной суммы;

- разработка графика выплат. Максимальная продолжительность срока действия документа – 3 года. Допускается частичное погашение долгов за счет их списания. Последний срок отправки проекта документа финансовому управляющему – через два с половиной месяца после введения процедуры реструктуризации. Главное требование к размеру выплат по долгам – он должен быть равен величине дохода за вычетом прожиточного минимума и расходов на иждивенцев;

- согласование графика собранием кредиторов. График реструктуризации может быть разработан как самим должником, так и любым из кредиторов. Затем документ утверждается общим собранием кредиторов;

- утверждение проекта реструктуризации арбитражным судом. Завершающая стадия процедуры – утверждение документа судьей. Если срок действия графика выплат не превышает 2-х лет, допускается его согласование без решения собрания кредиторов. При более длительном сроке действия одобрение кредиторов является обязательным.

Если в указанные выше сроки график реструктуризации в суд не предоставлен вводится процедура реализации имущества должника. Добросовестное исполнение утвержденного судьей документа имеет несколько последствий для должника:

- отсутствует статус банкрота;

- следующая подобная процедура может быть реализована только по истечении 8 лет;

- в течение 5 лет при оформлении кредитов и займов требуется в обязательном порядке извещать кредитора о прохождении реструктуризации.

ВАЖНО! Большой плюс такого решения финансовых проблем физического лица – отсутствие каких-либо других ограничений, помимо вышеперечисленных. Например, запрета на зарубежные поездки или организацию собственного бизнеса.

Мировое соглашение в банкротстве физических лиц

Еще один компромиссный вариант прекращения процедуры банкротства физического лица – заключение мирового соглашения между должником и кредиторами. Такой способ урегулирования финансовых проблем фактически выступает разновидностью процедуры реструктуризации задолженности, описанной выше.

Главное и единственное отличие – законодательство жестко не регламентирует требования к содержанию итогового документа. Условия мирового соглашения определяются непосредственными сторонами дела – должником и кредиторами – при участии финансового управляющего.

Предоставление документа в арбитражный суд для последующего утверждения возможно в том случае, если его одобрило больше половины кредиторов. Срок подачи мирового соглашения – 10 суток после подписания на собрании кредиторов.

ВАЖНО! Разработка мирового соглашения допускается на любом этапе процедуры банкротства. Главные достоинства такого способа решения проблем – отсутствие статуса банкротства и ограничений, связанных с ним.

Реализация имущества при несостоятельности граждан

Заключительный этап процедуры банкротства – признание физического лица финансово несостоятельным и распродажа его имущества. Главной задачей финансового управляющего при переходе к этой стадии мероприятия – удовлетворение требований кредиторов.

Законодательство четко определяет основания для запуска реализации собственности должника:

- отсутствие или недостаточность доходов последнего для возвращения платежеспособности;

- неоднократные нарушения положений утвержденного судьей мирового соглашения или графика реструктуризации;

- непредставление в установленные судом сроки графика реструктуризации;

- отсутствие одобрения документа кредиторами или его не утверждение арбитражным судом.

Основные этапы процедуры реализации имущества должника-банкрота:

- Инвентаризация. При добровольном банкротстве данные предоставляются должником. Они в обязательном порядке проверяются финансовым управляющим.

- Формирование конкурсной массы. На этой стадии проводится проверка наличия задекларированного имущества. Из конкурсной массы исключается единственное жилье (кроме заложенного в ипотеку) и земля, предметы личного пользования, вещи стоимостью до 10 тыс. руб., денежные средства в пределах МРОТ и т.д.

- Анализ сделок, совершенных физлицом в течение последних 3-х лет. Финансовый управляющий изучается операции с недвижимостью и другим имуществом, при необходимости отменяя их и включая собственность в конкурсную массу.

- Оценка имущества должника. Выполняется профессиональным экспертом-оценщиком. При желании может быть оспорена участниками дела с приглашением независимого специалиста.

- Официальное извещение о проведение торгов, регистрация участников и проведение аукциона. Торги проводятся в электронном формате на одной из ЭТП.

- Погашение кредиторских требований. Вырученные от продажи имущества денежные средства распределяются между кредиторами. Часть из них направляется на оплату судебных издержек и вознаграждение управляющему.

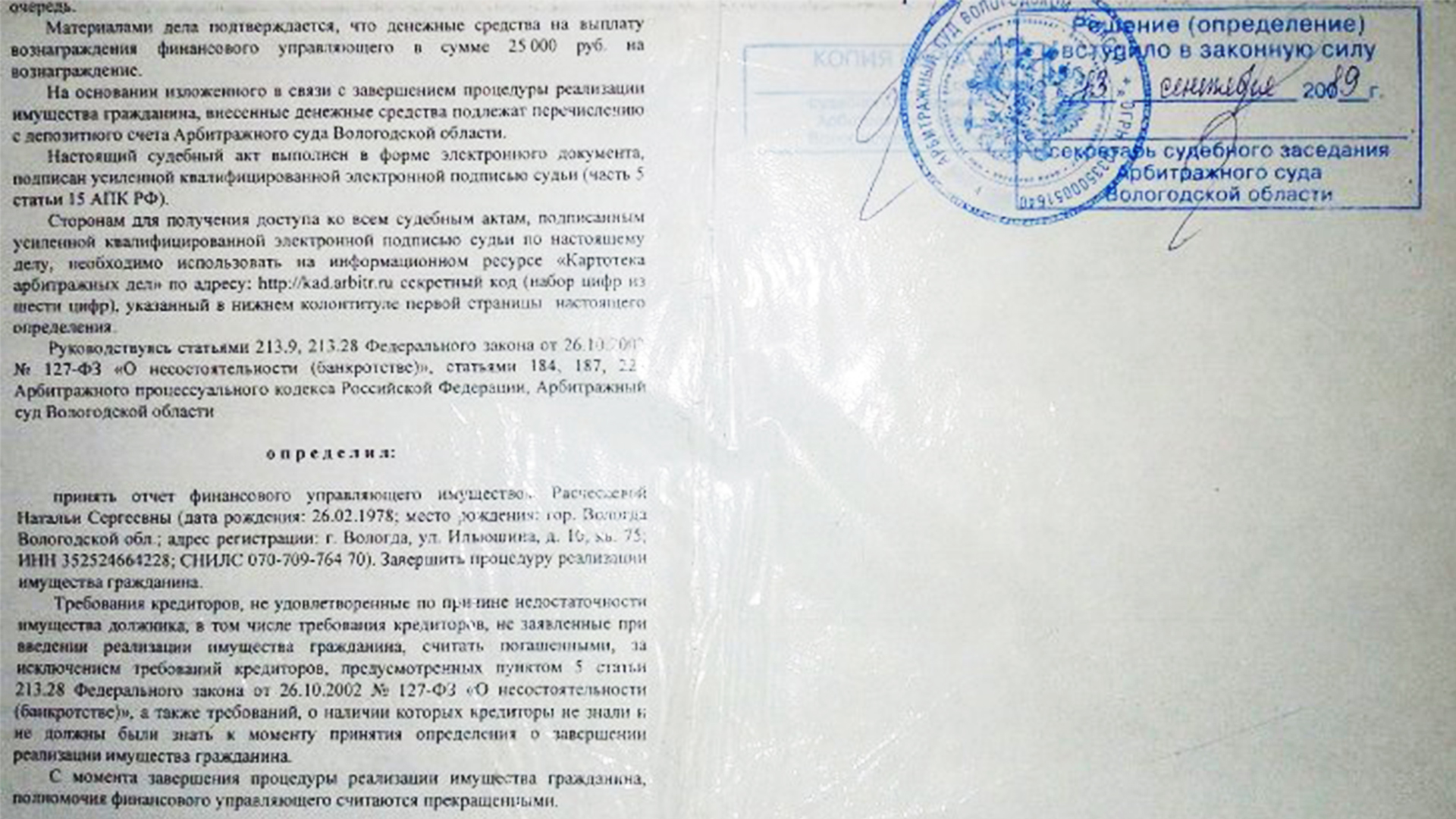

- Отчет финансового управляющего в арбитраже. По итогам мероприятия управляющий отчитывается перед судом. При нехватке денежных средств на погашение обязательств в полном объеме физическое лицо признается банкротом, остаток долгов списывается, а дело прекращается.

ВАЖНО! В большинстве случаев дело о банкротстве завершается реализацией имущества должника и признанием его банкротом. Это вполне объяснимо, так как при наличии активов в достаточном для расчета с долгами объеме, запускать процедуру попросту не имеет смысла. Намного проще погасить задолженность без дополнительных финансовых и временных издержек.

Последствия и особенности списания долгов в процедуре банкротства физического лица

Признание гражданина банкротом имеет несколько последствий:

- все непогашенные за счет продажи имущества долги списываются, за исключением алиментов, штрафов по уголовным и административным делам, убытков по неосторожности или умышленных, задолженностей за вред здоровью и моральный ущерб;

- в течение 10 лет банкрот не имеет права управлять банковской организацией;

- 5 лет после объявления банкротом не допускается руководство МФО или частным пенсионным фондом и повторное банкротство, а также необходимо извещать финансовое учреждение при оформлении кредита или займа;

- 3 года не допускается работа генеральным директором или вхождение в совет директоров.

ВАЖНО! Если банкротом объявлено физлицо в статусе ИП, в течение 5 лет ему запрещено заниматься предпринимательской деятельностью.

Сроки банкротства физического лица

Продолжительность основных этапов процедуры банкротства указана выше. Минимальная длительность мероприятия составляет 5-6 месяцев, стандартная – 9-12. В некоторых особенно сложных случаях рассчитывать на прекращение дела ранее, чем через полтора-два года, попросту нереально. Серьезное влияние на сроки реализации имеет грамотный выбор финансового управляющего и четкое выполнение требований законодательства.

Стоимость банкротства физических лиц

Проведение процедуры банкротства физического лица сопровождается несколькими обязательными финансовыми расходами. К ним относятся:

- госпошлина (300 руб.);

- вознаграждение управляющему (25 тыс. руб.);

- размещение сведений в ЕФРСБ (430,17 руб.);

- оплата услуг сторонней юридической компании (по договоренности).

Таким образом, минимальная величина сопутствующих расходов составляет 30-40 тыс. руб. На практике их сумма нередко составляет 150-200 тысяч, что необходимо учитывать при принятии решения о запуске процедуры.

Процедура банкротства физического лица: пошаговая инструкция

Начнем, пожалуй, с определения для полного понимания и рассмотрим, что такое банкротство физического лица. Если коротко, это признанная арбитражным судом неспособность человека удовлетворить в полном объеме требования кредиторов по денежным обязательствам или выполнить оплату обязательных платежей.

Поэтому, если у вас нет имущества и вы уверены, что за три года вы долги точно не выплатите, даже если вам их реструктуризируют (другими словами, растянут) без пени и процентов, то смело можете банкротиться.

Единственное условие: у вас должен быть долг не менее 500 тысяч рублей или задержки выплат по кредиту в течение трех месяцев.

Итак, переходим к тому, как оформить банкротство физического лица правильно, с чем придется столкнуться, какие документы и в каком порядке нужны для этой процедуры.

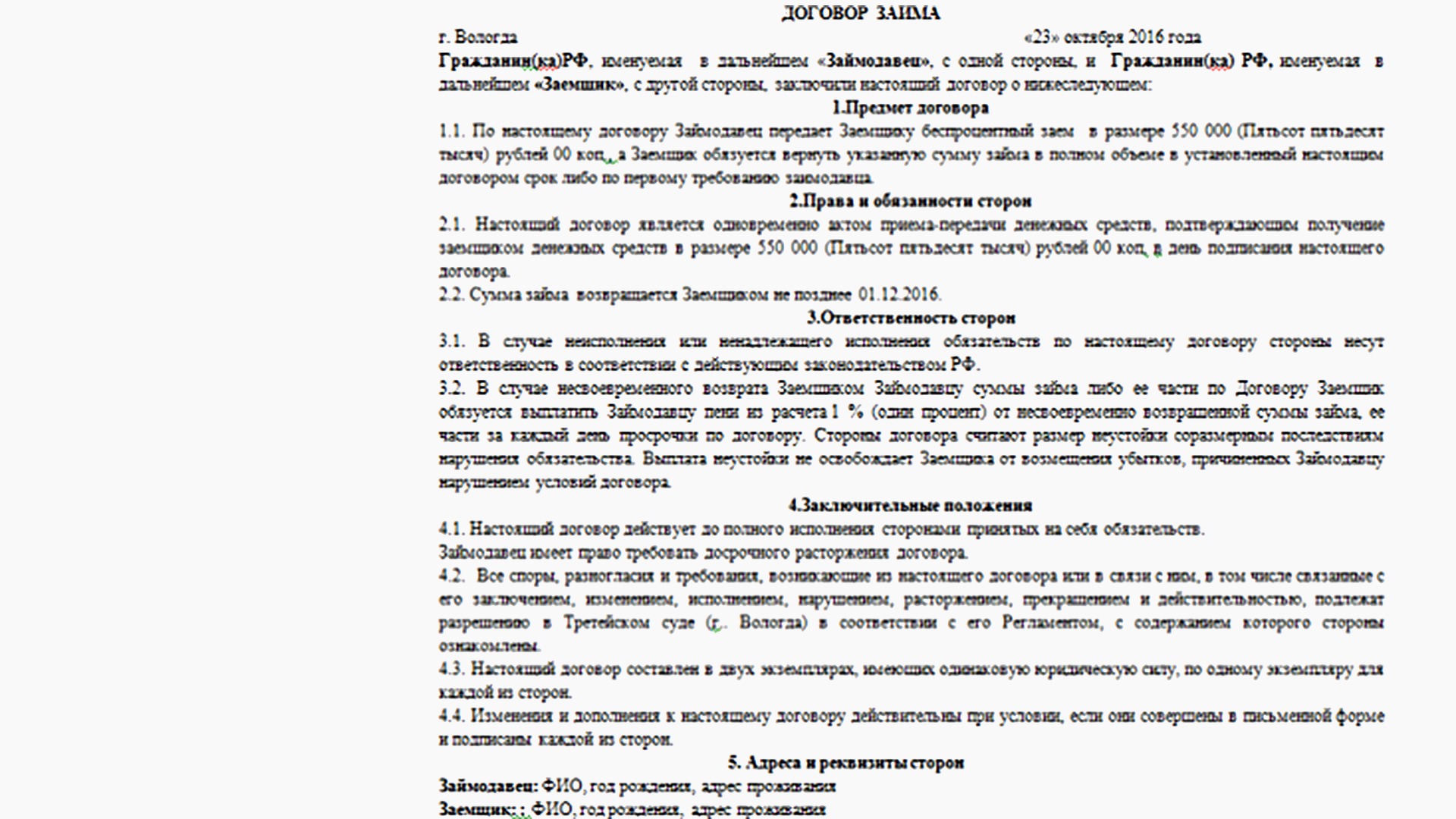

Договор займа

Первое, о чем вам необходимо подумать, когда речь идет о банкротстве физических лиц – договор займа. Именно с него все и начинается. Нужно это для того, чтобы не тратить время на походы по банкам и получение справок с целью подтверждения долгов.

Как по мне, лучше идти через договор, даже несмотря на то, что вариант бесплатный и может уйти масса времени, сил, нервов. В моем случае я просто нашла человека, с которым договорилась, что буду якобы должна ему 550 тысяч рублей, мы с ним составили договор займа и получили решение третейского суда. Порядок законного доказательства, что такой долг существует, следующий:

- необходимо найти человека, который согласится стать кредитором (это может быть любое физическое лицо);

- составить с ним договор займа не менее чем на пятьсот тысяч рублей;

- подготовить от лица кредитора исковое заявление о взыскании денежной суммы по договору займа.

- подать документы в третейский суд, уплатив сбор (сумму сбора лучше уточнить в суде по месту жительства).

У меня получилась следующая ситуация по третейскому суду: адвокат за составление документов взял с меня 2000 рублей и 3000 я уплатила за сбор. Но если вы решили делать все документы самостоятельно, то рекомендую взглянуть на образец искового.

В любом случае, если у вас долг менее 500 тысяч рублей, то вам просто необходимо решение третейского суда по обоюдному согласию сторон или банкротство физического лица отпадает как вариант.

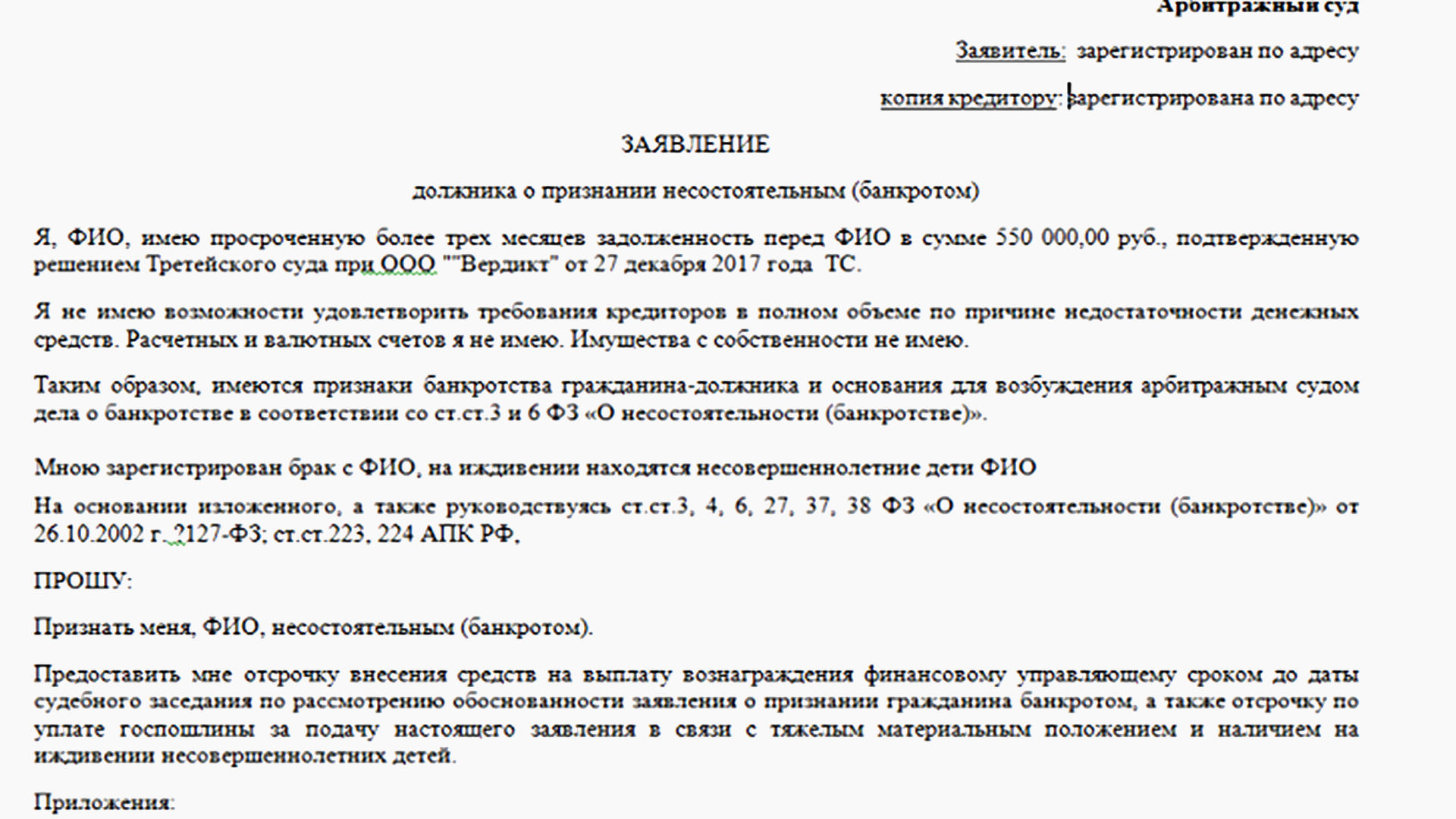

Заявление о банкротстве физического лица

Как писать данный документ вы узнаете из примера ниже, а сейчас рассмотрим, куда подавать заявление о банкротстве физического лица. Его мы как должники пишем непосредственно в Арбитражный суд по месту жительства в трех экземплярах.

Один экземпляр остается у вас, второй – суду, третий – кредитору. Если кредиторов несколько, то, соответственно, всем по копии.

В заявлении должник указывает свою фамилию, имя, отчество, адрес регистрации, телефон для связи. Затем нужно обозначить неоспоримую сумму задолженности, описать причины ухудшения материального положения, которые привели к образованию долгов и невозможности их погашения.

Также заявление должно содержать информацию обо всем имуществе должника и денежных счетах, если они имеются.

Самый хороший вариант, когда у должника нет никакого имущества, даже автомобиля и денежных счетов, кроме зарплатной карты.

Так что перед тем, как подать заявление на банкротство физического лица, подумайте хорошенько, куда пристроить, например, автомобиль. Все имущество пойдет в уплату долгов, кроме единственного жилья, в котором вы проживаете или имеете в нем долю.

В конце заявления вы должны указать, какие документы прикладываете. Для получения статуса банкрота вам необходимо собрать следующие документы:

- копия документа подтверждающего личность (паспорт);

- копия о заключении или расторжении брака, если таковые имеются;

- копия свидетельства о рождении несовершеннолетних детей;

- копия индивидуального страхового номера СНИЛС;

- копия номера налогоплательщика ИНН;

- справка из налоговой об отсутствии или наличия статуса индивидуального предпринимателя;

- выписка с лицевого счета (заказать можно в МФЦ);

- справка 2 НДФЛ за последние три года;

- документы, подтверждающие имеющуюся задолженность (кредитные договоры с суммой долгов по каждому из них, в моем случае – это решение третейского суда и договор займа);

- чек об оплате госпошлины, для физического лица сумма составляет 300 рублей (п.5 ст.333.21 НК РФ).

Если понадобятся дополнительные документы, вам об этом должны сообщить по контактному телефону, указанному в заявлении, их можно будет потом принести в канцелярию арбитражного суда. Чтобы вы заранее представляли, с чем имеете дело, покажу вам пример заявления:

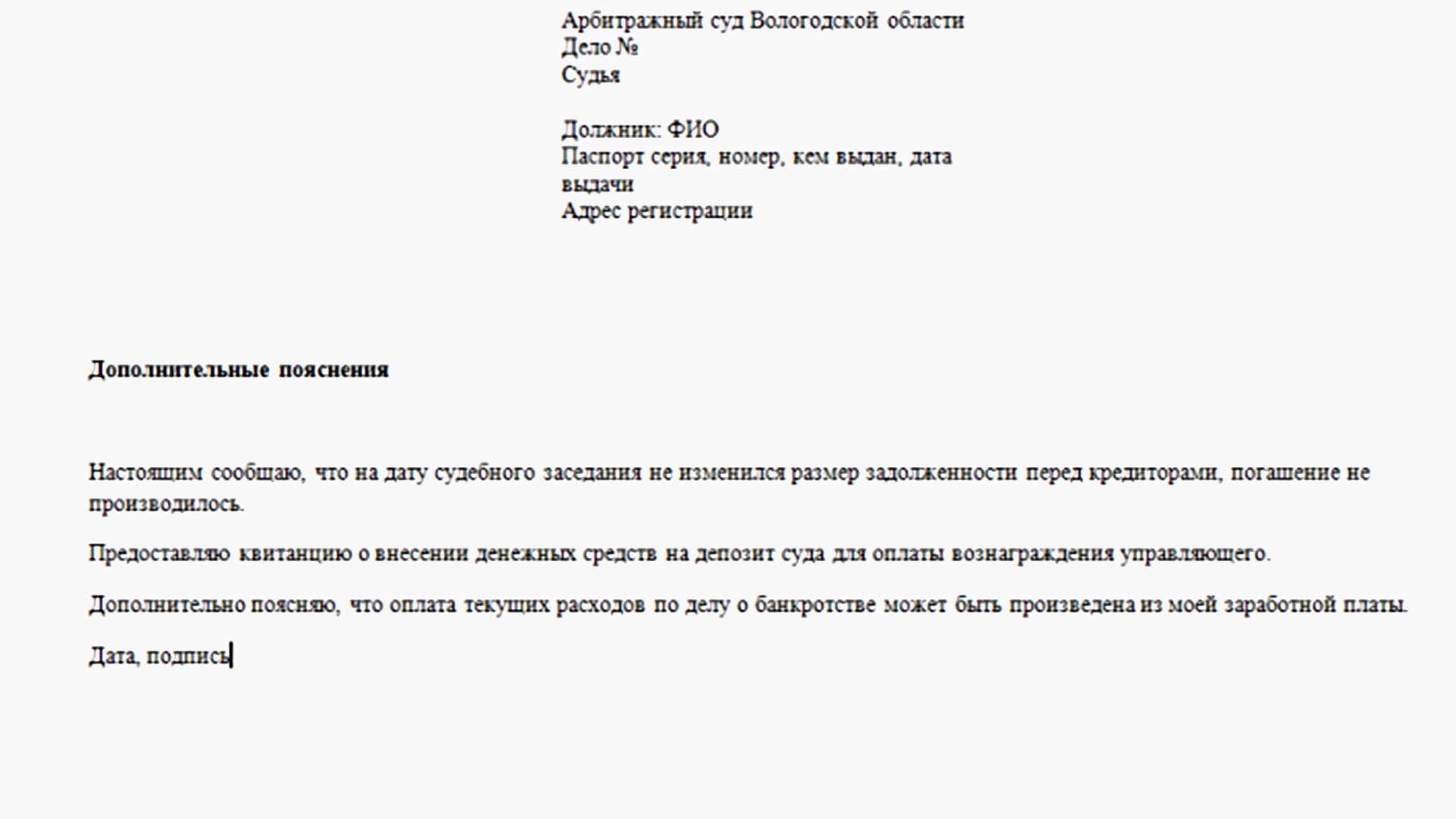

Выплата вознаграждения финансовому управляющему

Итак, следующий этап после подачи заявления – назначение финансового управляющего арбитражным судьей, и вы должны на счет суда перечислить вознаграждение за работу назначенного сотрудника в размере 25 тысяч рублей.

Если у вас нет возможности заплатить в данный момент, вы можете в заявлении попросить отсрочку до первого судебного заседания, как это сделала я, но не дольше.

Реквизиты для перечисления вознаграждения финансового управляющего можно получить в канцелярии арбитражного суда по вашему месту проживания.

Помните одно, пока вознаграждение для финансового управляющего не поступит на счет, процедура банкротства не начнется.

Подтверждение оплаты вы также можете занести в канцелярию арбитражного суда с сопроводительным письмом примерно следующего формата:

Лучше заранее позаботиться о сумме вознаграждения финансового управляющего перед тем, как подать на банкротство, чтобы в кратчайшие сроки оплатить его работу. Если такими деньгами вы не располагаете, то и начинать банкротиться не следует.

Помните, суд не может отказать физическому лицу в признании себя банкротом, однако имеет основания не принять его заявление, если оно составлено неверно, собраны не все документы, не произведена оплата или же недостаточно причин и доказательств для проведения процедуры.

Банкротство физических лиц: процедура

После соблюдения всех требований, начинается сама процедура банкротства физических лиц. С вами работает ваш финансовый управляющий.

Кандидатуру предлагаете вы как должник – физическое лицо, подавшее заявление. Затем арбитражный суд выносит определение о назначении предложенной кандидатуры на должность финансового управляющего.

В соответствии со ст. 83 Закона 127-ФЗ финансовый управляющий может отказаться от участия, после чего будет назначено другое лицо. Предварительно лучше найти такого человека, можно по знакомству. Если не найдете финансового управляющего сами, его назначит арбитражный суд.

Как проходит процедура банкротства

Пока идет процедура банкротства, ваш финансовый управляющий занимается следующими делами:

- публикует заметку о начале процедуры в журнале “Коммерсантъ”;

- формирует реестр кредиторов;

- проводит собрание кредиторов;

- подает ходатайства в суд по делу вашего банкротства;

- составляет отчеты о проделанной работе для арбитражного суда;

- реализует ваше имущество, если таковое имеется;

- рассчитывается с кредиторами;

- проверяет наличие вашего имущества, денежных накоплений, счетов и т.д.;

- ведет все ваши финансовые дела.

Когда он публикует информацию, что в отношении вас началась процедура банкротства, кредиторы и банки, которым вы задолжали, должны в течение процесса заявить о себе и о ваших долгах.

Сколько кредиторов заявит о себе – столько и дел будет рассмотрено. Например, у меня заявили о себе “Русский Стандарт”, “Тинькофф”, “Траст”. Суд назначил три рассмотрения дела с каждым банком в отдельности.

Что можно сказать о длительности процесса? Моя процедура банкротства длилась с апреля 2019 года по август, 13 сентября 2019 меня признали банкротом.

А вообще, процесс может длиться и дольше. По данным из источников, которые я нашла в интернете, процесс может завершиться через 12 месяцев: все зависит от того, сколько у вас имущества и отказались ли вы от реструктуризации долга.

Кстати, управляющий свое вознаграждение получит только после завершения всей процедуры.

Ограничения на время процедуры

Если обобщить, то запреты на время процедуры банкротства следующие:

- вам недоступны ваши денежные счета;

- вы не сможете совершать никакие сделки с недвижимостью;

- вы не имеете права выезжать за пределы Российской Федерации.

Теперь дело обстоит за подробностями. За пределы Российской Федерации я и так не путешествую, а сделки с недвижимостью – для меня редкость, хотя перед процедурой я купила комнату на материнский капитал, но это было мое единственное жилье, точнее ⅕ комнаты в общежитии, общая площадь которой 11 кв. м, и это на мне никак не отразилось.

Хуже всего, конечно, когда в денежных средствах ограничена по полной. Нас до такой степени к банковским картам приучили и кредиткам, что вообще не представляю как мы раньше без них обходились.

Так что будьте готовы к тому, что все время, пока длится процедура банкротства, вам будут недоступны ваши любые денежные счета, банковские карты, даже те, на которые поступают алименты и пособия на детей.

Все денежные счета, в том числе и счет с заработной платой, замораживаются. Ими может пользоваться только финансовый управляющий.

Если вы не хотите ждать, пока управляющий выдаст вам социальные выплаты, вы можете заранее позаботиться об их получении через почту и решить вопрос с алиментами. В любом случае эти денежные средства вам обязаны выдать под расписку в полном объеме.

Другое дело обстоит с вашей зарплатой. Вам будут выдавать только прожиточный минимум, остальное – финансовый будет распределять на свои расходы, связанные с процедурой, и долгами кредиторам.

У меня было так: зарплата составляла 15 тысяч рублей, 11300 мне каждый месяц выдавали под расписку, остальными деньгами финансовый управляющий оплачивал публикации, канцелярские товары, почтовые расходы…

По этим денежным средствам составляют отчет, благодаря чему можно посмотреть, куда ваши кровные денежки идут. По себе знаю, не обидно, когда эти денежные средства идут на оплату расходов, обидно, когда деньги уходят на погашение долгов по кредитам. Не каждый это выдержит, не каждому это под силу.

Сначала было трудно, но бывали времена и похуже. Потом даже понравилось жить без банковских карт и пользоваться наличными, да и опыт экономии в трудные времена тоже пригодился. Лучше, конечно, подготовиться и под матрасом подкопить заначку, чтобы полегче было, перед тем как признать себя банкротом 🙂

Банкротство физических лиц: плюсы и минусы

Могут быть самые разные последствия банкротства физических лиц: плюсы и минусы будут для каждого свои. Да и использование процедуры банкротства дает вам ряд существенных преимуществ, но помимо это, признание вас банкротом может повлечь за собой и негативные последствия.

Плюсы

Для меня оказалось больше позитива, чем негатива, и, честно сказать, такое облегчение наступило после того, как я получила решение суда о признании меня банкротом. Перечислю по порядку положительные стороны:

- С момента признания меня банкротом суммы всех долгов с меня были списаны.

- Теперь не нужно бояться кредиторов, коллекторов и их претензий. Телефоны звонить перестали.

- Как только меня признали банкротом, исполнение всех ранее вынесенных решений по моим долговым обязательствам было приостановлено.

- Все исполнительные производства по кредитам были прекращены, судебные приставы больше меня не мучают, не арестовывают карты, не списывают пособия…

Лично для меня банкротство прошло успешно.Как будет у каждого в отдельности сказать сложно, поэтому лучше проработать и оценить риски и внимательно изучить следующий раздел.

Минусы банкротства физических лиц

Плюсы мы рассмотрели, теперь – минусы банкротства физических лиц. Негатива я на себе по началу не ощутила, но потом отголоски все-таки проявились. Для начала напишу, какие могут быть отрицательные последствия банкротства и почему я их не особо ощутила:

- Продажа имущества в счет долга. Продать могут все вещи, кроме самого необходимого, не подлежащего реализации. Закон не разрешает продавать единственное жилье, но это касается только квартиры или дома, находящегося в собственности. Ипотечное жилье арестовывать и продавать можно.

- Изъятие денежных накоплений. Все накопления, которые найдут, – и наличные, и безналичные – могут изъять и пустить на погашение долгов.

- Запрет на процедуру банкротства в течение пяти лет. В течение пяти лет с даты завершения реализации имущества нельзя самому повторно подать заявление о собственном банкротстве. Если в этот период на банкротство подаст кто-то из кредиторов или налоговая, то правило об освобождении от дальнейшего исполнения требований кредиторов при признании банкротом применяться не будет, то есть повторно обанкротиться и списать долги, если вы умудритесь их накопить за пять лет, не прокатит.

- Информирование кредиторов о статусе ”банкрот”. Проще сказать, кредитом и кредитными картами в течении пяти лет я воспользоваться вряд ли смогу.

Основные выводы

В заключение хотелось бы отметить, что процедура банкротства физического лица – это нужная вещь, а как еще оградить себя от банков и коллекторов? В некоторых случаях только так можно покончить со всеми кредиторами одновременно раз и навсегда, думаю, вы и сами понимаете после прочтения, что дает банкротство физического лица.

По себе знаю, денежные долги банки не прощают, даже если прошло три, пять, восемь и даже больше десяти лет, так что вопрос “Как объявить себя банкротом физическому лицу?” становится все популярнее с каждым днем.

Долги не списываются и не забываются, они продаются в коллекторские агентства за бесценок. В этих случаях документ о признании банкротом становится щитом против таких вот настойчивых коллекторов.

Всего на процедуру у меня ушло около 40 тысяч рублей, из них 25 – вознаграждение, 300 рублей – госпошлина, остальные денежные средства уходили из моей зарплаты на расходы финансового управляющего.

Говорю примерно, потому что зарплаты у всех разные. Подумайте, как можно уменьшить зарплату, если она у вас слишком большая, поговорив с начальством. В некоторых организациях разрешают переводить заработную плату на близкого человека.

В любом случае все расходы финансового управляющего вы обязаны оплатить. Без 25 тысяч рублей – получается примерно 15-20 тысяч рублей, в зависимости от того, сколько денег расходует ваш финансовый управляющий.

На этом все, Если у вас, уважаемый читатель, остались ко мне вопросы по этой теме, то задавайте их в комментариях, я обязательно на них отвечу. А если у вас был свой опыт банкротства, пишите о своем опыте.