Банк-эмитент – что это значит?

Банки-эмитенты – это учреждения, которые проводят выпуск в обращение денежных средств (монет и банкнот), ценных бумаг.

При этом право на эмиссию денег принадлежит Центральному Банку РФ, ценные бумаги – акции, облигации, могут выпускать центральные и коммерческие банковские компании.

Также банки-эмитенты инициируют выпуск платежных пластиковых карт и документов строгой отчетности, используемых для расчетно-платежных операций – чеков, векселей.

Эти виды ценных бумаг выпускают государственные, коммерческие или же национальные финансовые институты. Аккредитив относят к этой же категории – банк-эмитент по поручению клиента проводит расчеты либо передает эту функцию третьей стороне.

Важно: Банк-эмитент, независимо от сферы деятельности и организационно-правовой формы, выступает не только инициатором выпуска. Он берет на себя обязательства, связанные с активом или платежным средством.

Рассмотрим основные понятия на примерах:

Что такое эмитент банковской карты

Эмитент карты – это банк, который выпустил данную пластиковую карточку (дебетовую, кредитную, предоплаченную). На пластике всегда указан банк, которому она принадлежит, контактные данные и персональные реквизиты владельца.

Держатель при этом является исключительно пользователем, пластик – собственность эмитента. Например, эмитент карты Сбербанка – Сбербанк, он же владеет пластиком и имеет право изъять ее либо приостановить обслуживание.

Конвертация через эмитента карты означает, что при валютном расчете перевод денежных единиц из одной валюты в другую проводит банковское учреждение, выпустившее пластик.

Расчетный счет банка эмитента

Это номер счета финансового учреждения, производившего выпуск (эмиссию). Предмет эмиссии значения не имеет, это может быть чек, карточка, облигация.

Если эмитент не является банком, речь идет о банковских реквизитах компании-эмитента. Например, расчетный счет коммерческой организации, выпустившей облигации.

Функции банка-эмитента

В широком смысле функции банка-эмитента зависят от предмета выпуска. Рассмотрим их на примере учреждения, выпускающего пластиковые карточки:

Изготовление и выдача

Банк принимает заказ на эмиссию, наносит на эмбоссированный пластик фамилию и имя владельца. При этом он должен принадлежать определенной платежной системе, соответствовать установленным международным и национальным требованиям.

Таким образом, заказав карточку, пользователь может быть уверен, что сможет произвести оплату как в своей стране, так и за границей.

Подтверждение персональной информации

Авторизация – позволяет идентифицировать пользователя и списывать/зачислять денежные средства на правильные счета.

Осуществление расчетных операций

Банк-эмитент обрабатывает все транзакции, обеспечивает доступ к деньгам, хранящимся на счете. А также позволяет проводить ряд операций самостоятельно, например, через онлайн-банкинг.

Так, держатель пластика может оплачивать товары и услуги, совершать денежные переводы между своими счетами или на реквизиты третьих лиц.

Предоставление информации о движении и средств

В любой момент пользователь может узнать баланс счета (дебетовый или кредитный), получить выписку о расходах и поступлениях денег на карточку.

А также банк обязан информировать клиентов о наличие и сумме задолженности, предоставлять графики выплат, когда речь идет о кредитных карточках или овердрафте.

Обеспечение финансовой безопасности и обмен данными

Средства на карточных счетах защищены многоуровневыми системами – введение одноразовых кодов, использование кодовых слов и лимитов, оповещение об операциях по СМС, отслеживание характера операций.

Обмен данными между разными финансовыми компаниями. Данная функция дает возможность пользоваться банкоматами сторонних банков для получения наличных или информации о состоянии счета.

Отказ банка-эмитента в проведении операции или предоставлении каких-либо услуг, как правило, следствие непогашенной задолженности или блокировки.

Например, при отсутствии необходимой суммы на балансе оплата за товары или услуги не проводится. Если средств недостаточно, приходит отказ, это значит, транзакция отклонена эмитентом карты. На практике такой обмен данными занимает порядка 1-5 секунд.

Банк-эмитент ценных бумаг выполняет несколько другие функции:

- предоставляет информацию о выпуске / ценной бумаги – номинальной стоимости, купонных процентах, сумме векселя и т.д.;

- обеспечивает выплату денежных средств, причитающихся владельцу ценной бумаги (акции, облигации, чека, векселя).

Операции, за которые отвечает эмитент

Функции банка-эмитента определяют ряд операций, за которые он несет прямую ответственность:

- списание денег в счет оплаты товаров или услуг онлайн, офлайн;

- зачисление на счет;

- выдача наличных;

- внутрибанковские или межбанковские переводы.

При этом банк-эмитент должен учитывать установленные внутренним регламентом или держателем лимиты на различные операции.

Также банковское учреждение осуществляет блокировку, то есть накладывает запрет на проведение любых операций по счету.

Причиной этого может стать распоряжение пользователя, например, при утрате пластика или компрометации персональных данных.

По собственной инициативе эмитент блокирует картсчет при подозрении в мошенничестве или краже, переводе крупных сумм без определенного основания.

Банк-эквайер и банк-эмитент: отличия

Банк-эквайер оказывает эквайринговые услуги – прием к оплате пластиковых карточек, выдача наличных, предоставляет данные о состоянии счета.

Простыми словами, банк-эквайер – это владелец терминала оплаты, установленного в торгово-сервисных сетях, или банкомата.

В том числе эквайером называют банковские компании, которые проводят прием платежей в режиме онлайн, например, в интернет-магазинах.

В функции эквайера входит:

- Проверка платежеспособности клиента.

- Обеспечение безопасности расчетов и сохранение персональной информации о клиенте и платежном средстве.

- Техническое и операционное консультирование сотрудников торгово-сервисных сетей.

Одно финансовое учреждение может быть одновременно и банком-эквайером и банком-эмитентом. Например, когда владелец карты Сбербанка пользуется банкоматом Сбербанка.

В том случае, когда техническое устройство принадлежит Альфа-Банку, он же выступает эквайером, а банк-эмитент – Сбербанк.

Обязанности у банка, эмитирующего карты

Эмитент выполняет множество функций, которые у него появляются в следствие соблюдения действующего законодательства и предписаний Центробанка. Мы выделим несколько из них, которые актуальны для наших читателей:

- Непосредственно выпуск карточки. Пластик может быть именной или не именной. Банк должен открыть счет, определить реквизиты, привязать карту к вашему счету, наделить её всеми необходимыми характеристиками, чтобы она могла быть использована как платежное средство.

- Идентификация карты. Для того, чтобы вы могли расплачиваться карточкой в магазинах, магазин проводит вашу авторизацию. Это делается через платежный терминал, который посылает эмиссионному банку запрос о том, провести транзакцию или нет. Банк может ее одобрить или отклонить, например, если у вас на счету недостаточно денег.

- Списание денег со счета. Это гораздо быстрее и удобнее, чем оплата при помощи наличных.

- Предоставление гаранта безопасности по сделкам, совершаемым при помощи карточки. В том случае, если карта была утеряна, и ею воспользовались мошенники, вы можете доказать свою невиновность, и не оплачивать возникшие долги.

- Ведение отчетности. Вы можете в любой момент запросить выписку по своему счету, чтобы отследить состояние денежного счета, посмотреть свой бюджет, определить основные статьи расходов и т.д.

- Консультирование клиентов. При любой сложной ситуации вы можете получить консультацию сотрудника банка без непосредственного посещения офиса. Сделать это можно через онлайн-сервисы или по телефону горячей линии.

Кредит без отказа Кредит с просрочками Срочно по паспорту Займы под 0% Работа в Яндекс.Такси Яндекс.Еда курьер до 3400 руб/день!

Рассмотрим, например, оплату по карточке в магазине. Вам не нужно брать с собой наличные, все действия можно выполнить по пластику. А если у вас современный смартфон, то даже и карта не нужна, можно оплачивать покупки при помощи сервисов бесконтактных платежей.

Используется упрощенная идентификация – ваше ФИО на карте, подпись на обратной стороне. Для подтверждения операций вводится пин-код, либо одноразовый пароль, который приходит вам на телефон в виде смс при онлайн-шопинге.

Банк также выполняет и другие опции – следит за вашими операциями, блокирует счет, если они кажутся подозрительными, не дает мошенникам воспользоваться вашими деньгами, если неправильно вводится пин-код. Осуществляет списания в автоматическом режиме, если настроен автоплатеж, работает с судебными постановлениями и т.д.

Как видите, эмиссионный банк действительно выполняет очень много функций, у него есть права и обязанности, которые контролируются регулятором нашей страны. Они не всегда очевидны, и чтобы с ними разобраться, надо прочесть свой договор с банком.

Зачем надо знать банк эмитент

Данная информация полезна в том случае, если вам нужно совершить межбанковский перевод другому физическому или юридическому лицу. Очень часто, если картысчета открыты в одном банке, то вы не будете платить комиссию за перечисление между счетами одного банковского учреждения.

Если у вас нет в нужном банке открытой карты, например, в ВТБ, а получателю нужно сделать перевод именно на неё, то вы можете сэкономить в том случае, если посетите отделение именно этого банка. Через кассу можно провести платеж либо совсем без дополнительного сбора, либо с минимальными потерями.

Как узнать банк эмитент

Бывают и совсем неприятные ситуации, когда кто-то обманным путем украл ваши деньги, либо заставил сделать перевод, а взамен ничего не дал. Такой вид мошенничества очень часто встречается на Авито и на других площадках по купле-продаже разных вещей, когда вы делаете предоплату, а обещанный товар не получаете.

Обычно все, что у вас есть на руках – это номер карточки. Интересно, что для каждого банка он определяется уникальным способом, но по первым цифрам можно понять, какому учреждению принадлежит данный пластик.

Сейчас в Сети есть множество онлайн-сервисов, которые автоматически определяют – какому банку принадлежит карта. Вы можете это сделать самостоятельно, если карточка была открыта в популярном российском банке, например:

- 4276, 67758, 4279, 63900, 54693 – это Сбербанк,

- 46223, 427229 – принадлежат ВТБ,

- 521178, 45841, 548673 – эти номера встречаются в Альфа-Банке;

- 521324, 43773 – это однозначно Тинькофф Банк;

- 513691, 51009, 510047 – клиент обслуживается в банке Русский Стандарт;

- 520905 принадлежит банку Ренессанс Кредит;

- 447817, 476206, 476208 – надо обращаться в Промсвязьбанк и т.д.

Чем вам поможет эта информация? Когда вы обращаетесь в полицию с заявлением о мошенничестве, вам после этого надо посетить банк, в котором обслуживается мошенник, чтобы его нашли по базе данных, и предоставили вам информацию о нем, а вы эту информацию уже передали компетентным органам.

Также банковский представитель может произвести блокировку счета, если по карте совершалось множество подозрительных операций. Это поможет не допустить повторных случаев мошенничества.

Как видите, знать банк эмитент карточки бывает очень полезно, особенно когда дело касается платежей и переводов, ведь самая главная функция банковского учреждения, выпустившего пластик – это проводить ваши транзакции, одобрять или отказывать в них.

Роль эмитента при выполнении транзакций

В совершении операции по дебетовой или кредитной карте участвуют две стороны: это эмитент и эквайер. Что такое банк-эмитент, мы выяснили. Эквайер — это банк, который обслуживает точку приема платежей (банкомат или терминал).

Эмитентом и эквайером может быть одна и та же компания. Например, если снятие денег с карточки ВТБ проводится через банкомат ВТБ.

Взаимодействие разных организаций происходит через процессинговые центры. В этих центрах множество запросов обрабатываются в автоматическом режиме. Крупные банки создают свои процессинговые центры. Маленькие организации платят за услуги посредников.

Вы могли замечать, что при оплате банковской картой терминал некоторое время обрабатывает информацию, и только потом печатается чек. Какие процессы происходят в момент ожидания:

- Процессинговый центр эквайера направляет запрос эмитенту.

- Эмитент обрабатывает запрос. Если карта не заблокирована, PIN код введен верно, и на балансе есть нужная сумма, операция будет разрешена.

- Согласие компании, где обслуживается клиент, направляется в процессинговый центр эквайера.

- Сумма списывается со счета покупателя и поступает банку, который обслуживает магазин.

Перечисленные операции выполняются за секунды. Высокую скорость обеспечивают большие вычислительные мощности и автоматизация обработки данных.

Права эмитента

Права банков, которые эмиссия карты, устанавливают федеральные законы. Действия банка не должны противоречить законодательству. В иной ситуации клиент имеет право обратиться в суд. В договоре на эмиссию пластиковой карты перечисляется список прав, которыми обладает банк.

Основные права банковской организации, которая эмитирует карты:

- Проверка счетов на совершение незаконных или подозрительных операций.

- Предоставление информации о счете в службу судебных приставов.

- Одностороннее расторжение заключенного договора.

- Возможность отказа по запросу клиента (например, отказ по онлайн заявке на кредит).

- Предложение дополнительных услуг.

При оформлении кредитной карты список прав эмитента расширяется. Он получает возможность воздействовать на заемщика при неуплате долга в срок. Законные методы воздействия включают телефонные звонки и отправку уведомлений, подачу иска о взыскании задолженности.

Обязанности эмитента

Помимо прав, у эмитента есть обязанности перед клиентом, который доверил банку собственные средства. В число обязанностей входит:

- Открытие и обслуживание счета клиента.

- Предоставление информации о состоянии счета.

- Обеспечение безопасного хранения денег на счету.

- Выплата компенсации, если деньги были украдены по вине банка.

- Проведение транзакций по запросам клиента.

- Организация получения наличных денег через кассу или банкомат.

- Обеспечение работы карточки в другом регионе России.

- Перевод валюты по курсу при использовании карты за границей.

- Срочная блокировка карточки по первому требованию.

- Бесплатный перевыпуск карточки после блокировки или окончания срока действия.

- Предоставление дополнительных услуг, оплаченных держателем карты.

Полный перечень обязанностей эмитента значительно больше Обязанности банка, как и права, указаны в договоре на обслуживание. Если эмитент не выполняет взятые на себя обязательства, то Центробанк может отозвать у него лицензию.

Деятельность банка

У банка есть ряд функций, которые он должен выполнять:

- Выпускает пластиковые карточки, а также выдаёт их по заявлению населения. Для этого нужно посетить ближайшее банковское отделение, заполнить пакет документов, и ждать решение банка. Он проверяет кредитную историю пользователя, если с ней всё в порядке, то открывается банковский счёт и пластик выдаётся на руки. Клиент может распоряжаться средствами карточки, как он считает нужным, если это не противоречит подписанному договору.

- Идентифицирует карту клиента. При совершении покупок в магазине требуется авторизация. Торговая точка посылает запрос эмиссионному банку о том, можно ли провести транзакцию. Банк либо отклоняет карту, либо оплата проходит.

- Списывает денежные средства с карточки. Это реальная экономия времени. Оплачивая кредиткой товары, совершенно не нужно думать о списании средств. Банк эмитент берёт эти функции на себя. Деньги уходят со счёта автоматически.

- Является гарантом безопасности по сделкам с помощью пластика. Все карточки, которые выпускает Сбербанк, защищены. В случае утери кредитной или дебетовой карточки, нужно незамедлительно обратиться в банк, чтобы он заблокировал деньги. После этого начнётся проверка с его стороны.

- Сбербанк отчитывается перед своими клиентами. Обладая пластиковой картой, клиент вправе получить документ о движении своих денежных средств в течение месяца. Услуга нравится тем клиентам, кто не помнит все свои расходы. А также тем, кто скрупулёзно записывает ежемесячные траты.

- Выдаёт информацию о пользователе другим финансовым структурам. Это важно для самого банка, чтобы подтвердить кредитную историю клиента, не выдать деньги мошеннику. Многие недобросовестные клиенты берут кредиты, но отдавать их не спешат.

- Сбербанк открыт для своих клиентов. Он сотрудничает с ними и взаимодействует. Рассматривает подаваемые жалобы, отвечает на запросы. Если клиент находится в процессе выбора эмиссионного банка, то всегда нужно выбирать тот, который идёт навстречу клиентам. Приятно посещать отделения, где сидят вежливые сотрудники, отвечают на все поставленные вопросы. Также нужно обратить внимание на доступность отделений, чем их больше, тем лучше.

Оплата по карте

Когда клиент готов что-то купить в торговой точке, то его действия должен подтвердить эмиссионный банк. Для этого кассир может попросить оставить свою подпись на чеке, или же показать документ, чтобы подтвердить личность. Продавец сверяет роспись, сделанную человеком с той, которая на платёжной карточке.

В отдельных случаях пластик исполняет роль аккредитива. То есть, фактически, клиент доверяет перевести деньги со своего счёта на другой. Это происходит после того, как совершена сделка или оказана услуга. Деньги зачисляются на счёт юридического лица.

Важно. При покупке в интернете, торговая организация не может удостовериться в личности человека. Поэтому покупатель должен ответить на ряд вопросов, после которых сделка будет заключена.

Чтобы провести платёж для интернет-магазина, потребуются данные пластиковой карточки. Это CVC2 код, который находится на обороте и официальный адрес эмиссионного банка. Адрес также прописывается в договоре по обслуживанию карточки.

Непредвиденные ситуации с пластиковой картой

Покупая в зарубежных интернет-магазинах, клиент банка может столкнуться с такой ситуацией, что карту отклоняют, и деньги не списывают. Система предлагает в таком случае обратиться к банку, который выпустил карту.

Основания для отказа этого могут быть самые разные:

- Блокировка пластиковой карточки. Банк мог заморозить счёт, не предупредив клиента. Поэтому онлайн-заказ сделать и оплатить невозможно. Нужно узнать причину блокировки, и разобраться с банком. Это сделать очень просто, потому что горячая линия Сбербанка работает круглосуточно. Оператор рассмотрит ситуацию и озвучит причину блокировки. Для того чтобы восстановить карту, потребуется ряд действий со стороны клиента. Нужно оформить письменное заявление, подать его на рассмотрение, и ждать ответа. Иногда это занимает несколько недель.

- Несоответствие карточки. Не каждой картой можно оплатить покупку в интернете. Виной может быть выбранная платёжная система. Например, большинство магазинов предпочитает пластик от VISA. Если клиент, например, имеет MASTERCARD, то покупку совершить не удастся. В некоторых странах возможен расчёт только теми картами, которые выпущены на их территории. Карточки Сбербанка там будут просто недействительны. Виноват в такой ситуации не банк, а клиент. При подаче заявления нужно уточнять у работника банка все доступные опции пластиковой карточки. Особенно, если она нужна для интернет-платежей. Выход только один, открыть новую карту, которая подойдёт для целей клиента.

- Сбой по техническим причинам. Банковская система компьютеризирована, поэтому исключить возможность сбоя нельзя. Также может возникнуть техническая ошибка. Здесь виноватых нет. Потому что ситуация не зависит ни от банка, ни от клиента. Если на карте достаточно средств, специалисты рекомендуют повторить платёж через некоторое время.

Эмитент карты и Apple

Несколько лет назад в России появилась возможность расплачиваться за покупки без наличных денег и банковских карт. Для этого стало достаточным поднести экран своего айфона к банковскому терминалу на кассе и пройти идентификацию с помощью отпечатка пальца, прибегнув к функции Touch ID. Уже через секунду телефон начинает вибрировать и издает звуковой сигнал, свидетельствующей об оплате товара.

Все дело в том, что в айфонах, начиная с моделей 6 и дальше, начала работать функция Apple Pay. С ее помощью можно безопасно и конфиденциально производить оплату покупок.

Суть работы Apple Pay заключается в том, что пользователь привязывает к сервису свою банковскую карту. При этом ее номер не хранится ни на устройстве, ни на серверах Apple. Для их получения сервис запрашивает данные у эмитента, а вся операция занимает считанные секунды. Пользователю нужно лишь идентифицировать себя посредством прикладывания пальца к кнопке телефона.

Как настроить

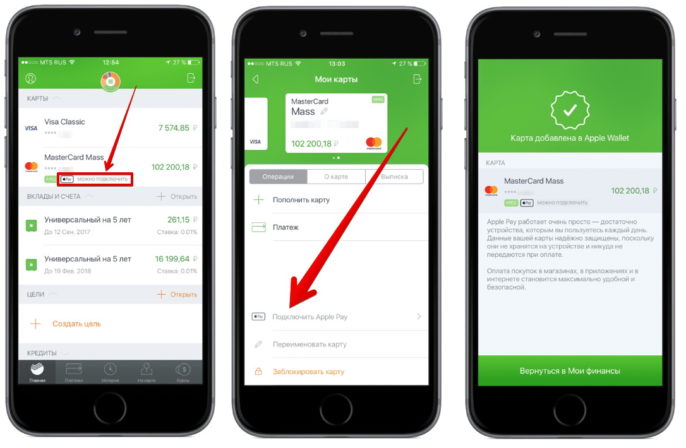

Для того чтобы настроить Apple Pay на айфоне, нужно убедиться, что Touch ID работает, а после этого открыть приложение Wallet и нажать на крестик «Добавить платежную карту». Сервис предложит ввести данные карты. Сделать это можно либо вручную, либо поднести карту к объективу телефона и сделать снимок. Программа сама расшифрует данные.

Если на экране появится сообщение: «Эмитент Вашей карты пока не предоставляет поддержку для этой карты», это означает, что данная кредитная организация или тип карты не поддерживаются Apple. Сегодня совершенно точно имеется поддержка карт Visa и MasterCard Сбербанка.

Еще одной причиной появления такого сообщения может стать недостаток средств на банковском счете. Если их меньше, чем один рубль, то прежде чем привязывать карту – счет нужно пополнить.

Справка: Оплачивать покупки можно и с помощью настроенных Apple Watch. Для этого нужно дважды нажать боковую кнопку и повернуть часы дисплеем к терминалу.

Как пользоваться

Воспользоваться Apple Pay сегодня можно практически в любом месте: магазине, супермаркете, банке и даже в транспорте. Главное, чтобы терминал поддерживал бесконтактный способ оплаты – PayPass, PayWave и NFC. Узнать их обычно можно по значку в виде возрастающих волн звукового сигнала.

Чтобы расплатиться, достаточно активировать приложение Wallet (обычно для этого нужно дважды нажать кнопку «домой»), после чего поднести телефон к терминалу с высвеченной суммой к оплате и положить палец на сенсор Touch ID. Далее платеж будет совершен автоматически.

Важно: Если сумма к оплате выше 1000 рублей, в терминале придется дополнительно ввести пин-код.

Также нужно иметь в виду, что дополнительную комиссию за пользование Apple Pay ни эмитент, ни сервис не взимают. Больше, чем указано на чеке, платить не придется.

Гарантии эмитента при использовании Apple Pay

Безопасность при использовании айфона для оплаты обеспечивают сразу две стороны: Apple и эмитент банка.

Когда пользователь расплачивается айфоном, никто не видит ни номер его карты, ни CVV-код – отображается только серый или зеленый прямоугольник с эмблемой Сбербанка.

Сама оплата совершается с использованием криптографии: перехватить и расшифровать ключ в этом случае невозможно. Кроме того, если кто-то завладеет телефоном с настроенным Apple Pay, ни расплатиться им, ни завладеть деньгами пользователя он не сможет, так как все операции привязаны к сенсору Touch ID. Без отпечатка пальца владельца телефона никакие операции произвести будет невозможно. На сегодняшний день в мире не было зафиксировано ни одного случая кражи денег через Apple Pay.

В свою очередь, эмитент Сбербанка здесь выступает гарантом своих уже перечисленных выше обязательств. Он обеспечивает оперативную идентификацию пользователя по запросу Apple Pay и списывает деньги со счета.

Таким образом, оплата посредством айфона сегодня выглядит наиболее безопасным и современным вариантом. Пользователя защищают сразу две стороны, он в любой момент может проконтролировать финансовую операцию, а также получить все необходимые расчетные документы. Этот тот случай, когда безопасность и комфорт сочетаются в одном, а у владельца счета становится меньше поводов для беспокойства.

Основные функции

Банковская организация, занимающаяся эмиссией пластиковых карт, выполняет следующие функции:

- Выдает кредитки клиентам. Перед тем как выдать физический носитель, открывают расчетный счет для перевода и хранения денег.

- Проводит авторизацию. Банк завершает обмен данными между покупателем и торговой точкой, и оплачивает выставленный счет. В дальнейшем банк-эквайер переводит деньги торговой точке.

- Подготавливает ежемесячные выписки. В расчетный день эмитент готовит и высылает клиенту выписку с перечнем проведенных за месяц транзакций. В случае наличия задолженности — уведомляет о необходимости внесения оплаты. В выписке указывается размер задолженности и расчет суммы платежа по карте.

- Обеспечивает безопасность. В случае кражи или утери блокирует возможность проведения любых операций.

- Консультирует клиентов. В обязанности банка входит предоставление консультационных услуг по банковским продуктам.

Рассмотрим некоторые обязанности более подробно.

При выпуске карты

Основная функция финансового учреждения — эмиссия пластиковых карточек и выдача их пользователям.

Процедура выпуска — проста. Вам нужно заполнить анкету в онлайне или посетить офис с паспортом и другими документами (для оформления кредитки) и подать заявление. Рассмотрение осуществляется в срок от 5 минут до нескольких рабочих дней. Если вы подаете онлайн-заявку на кредитную карту, банк проверяет КИ, уровень дохода, трудоустройство и другие данные. Дебетовую карточку получить проще.

Изготовление занимает от 30 минут до 14 календарных дней. В течение этого времени присваивается уникальный номер, по которому можно переводить деньги. Обычно банковские организации используют метод эмбоссирования, увеличивающий срок изготовления. То есть на физическом носителе выдавливаются основные данные — номер, срок действия, ФИО держателя. Такие кредитки можно использовать за границей, если они принадлежат международной платежной системе.

В большинстве случаев эмитент не списывает деньги за выпуск, но за ежегодное обслуживание абонентская плата предусмотрена. Стоимость зависит от категории и варьируется в пределах 500 — 25 000 р. в год.

При проведении платежей

Не менее важная опция, без которой использование пластика не имело бы никакого смысла. Для пользователей совершение платежей — обычное секундное явление. Для банка — это более длительный процесс, включающий несколько этапов.

Этапы перевода денег продавцу с р/с пользователя:

- продавец (торговая точка) выставляет счет на сумму, которую нужно списать со счета покупателя;

- владелец пластика оплачивает покупку, вводя ПИН-код на терминале;

- терминал формирует отчет и направляет его банку-эквайеру;

- эквайер направляет запрос на списание денег в банк, эмитировавший пластик;

- эмитент замораживает сумму на счете, но для пользователя сумма просто списывается;

- при одобрении операции деньги окончательно списывают с карточки.

Иногда функции эмитента выполняет процессинговый центр. Он создан для круглосуточной авторизации операций.

Решение проблем с картой

Если в процессе использования пластика возникли проблемы, пользователь обращается в организацию, выпустившую кредитку.

При утере или кражи карточки необходимо позвонить в банк по телефону, указанному на официальном сайте, и заблокировать счет, чтобы с него не успели снять деньги. Также заблокировать карту можно через мобильное приложение. Блокировка осуществляется в автоматическом режиме, после подтверждения действия.

Процедуры изъятия и закрытия карты

Если у вас возникли другие проблемы, или вы хотите закрыть карточку (у вас есть на это законное право), напишите заявление на закрытие счета. В случае с кредитками оно рассматривается в течение 40 календарных дней. Кредитную линию закроют при отсутствии задолженности.

После этого пластик изымают у пользователя и уничтожают. Рекомендуем запросить в банке справку о закрытии пластика, чтобы в дальнейшем не возникло проблем из-за технических накладок. Иногда банки выставляют клиентам счет за обслуживание или начисляют комиссию по закрытому кредиту. Наличие справки — ваше средство защиты от подобных ошибок.

Какие бывают виды аккредитивов

Лучшие виртуальные банковские карты

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

Разновидности аккредитивов

Отзывной — безотзывный

Номер счёта карты. как узнать номер счёта банковской карты?

Отзывным является аккредитив, который может быть изменен или аннулирован (отозван) банком-эмитентом баз согласия бенефициара. Работа по такому аккредитиву представляется рискованной для продавца, поэтому отзывной аккредитив в практике не встречается.

Безотзывным является аккредитив, который не может быть изменен или аннулирован (отозван) без согласия бенефициара. Таким образом, безотзывный аккредитив есть твердое обязательство банка — эмитента осуществить платеж по аккредитиву при выполнении бенефициаром условий аккредитива. Безотзывный аккредитив является наиболее приемлемым как для продавца, так и для покупателя.

Подтвержденный — неподтвержденный

Подтвержденный аккредитив требует подтверждения аккредитива подтверждающим банком (см. Определение подтверждающего банка).

Неподтвержденный аккредитив не имеет такого требования. В подтверждении аккредитива заинтересован бенефициар.

До выставления аккредитива покупатель и продавец должны согласовать приемлемый для обеих сторон банк-эмитент или подтверждающий банк.

Переводной аккредитив

Переводной аккредитив обычно используется при наличии посредника между продавцом (производителем) и покупателем. Такой аккредитив может быть переведен первым бенефициаром по аккредитиву (посредником) второму бенефициару (производителю), что позволит работать по аккредитиву сразу трем сторонам, участвующим в коммерческой сделке.

Возможные ошибки

В ряде случаев, например, при совершении покупок на Ebay или Amazon.com, причина ошибки может быть связана с тем, что кредитная карта не привязана к дебетовой платежной системе Pay Pall. Но в общем и целом причин подобных неполадок, а также способов их устранения может быть несколько. Ниже мы рассмотрим их более подробно.

Почему карта может быть отклонена?

Итак, по какой-то причине ваша карта отклонена. Что делать?

Первое, что вам потребуется при возникновении данной ошибки, проверить активна ли карта и есть ли на ней средства, необходимые для проведения платежа. Так, если вы только недавно получили кредитку и еще не использовали ее, она, скорее всего, еще не активирована. Для ее активации вам придется позвонить в банк, либо воспользоваться банкоматом. Что касается баланса, для совершения платежных операций с дебетовой карты он должен быть положительным, то есть на вашем счете должно быть не менее 5 долларов (если карта рублевая – в рублевом эквиваленте). Если же речь идет о кредитной карте, доступный вам кредитный лимит должен быть выше названной суммы.

Если карта активирована и с балансом все в порядке, проверьте правильно ли вы написали номер и тип карты и срок ее действия, а также правильность написания своего имени. Оно должно быть написано латинскими буквами так же, как на лицевой стороне карты.

И последнее, на что нужно обратить внимание, это какой картой вы пользуетесь. Так, сообщение о том, что транзакция запрещена эмитентом, будет ждать вас при использовании карт Моментум от Сбербанка

То же в большинстве случаев относится к зарплатным, пенсионным и студенческим картам. Большинство электронных карт Маэстро и Виза Электрон также не подходят для платежей в сети Интернет. Впрочем, это относится не ко всем таким картам. Некоторые банки выпускают электронные карты с так называемым CVV кодом, который дает возможность обработки транзакций через Интернет. Если ваша карта не подходит для платежей в Интернете, уточните в банке о возможности получения виртуальной карты.

Другие ситуации с отклонением карты

Как не прискорбно, даже если вы пользуетесь кредитными картами Виза Классик или МастерКарт Стандарт, а также Голд и Платинум картами этих платежных систем, ваша карта активирована и на ней есть средства это еще не означает, что вы не столкнетесь с ситуацией, когда транзакция не разрешена эмитентом.

С чем это связано? В большинстве случаев, как это ни странно, с системой защиты карты от несанционированных транзакций. Исправить настройки безопасности можно через сервис Интернет-банк, либо службу поддержки банка.