Что важно знать?

– Сельскую ипотеку выдают во всех регионах России за исключением Москвы, Московской области и Санкт-Петербурга. Однако в ближайшее время планируется распространить ее и на Московскую область. Но только для тех, кто зарегистрирован на сельских территориях этого региона и работает в АПК не менее двух лет.

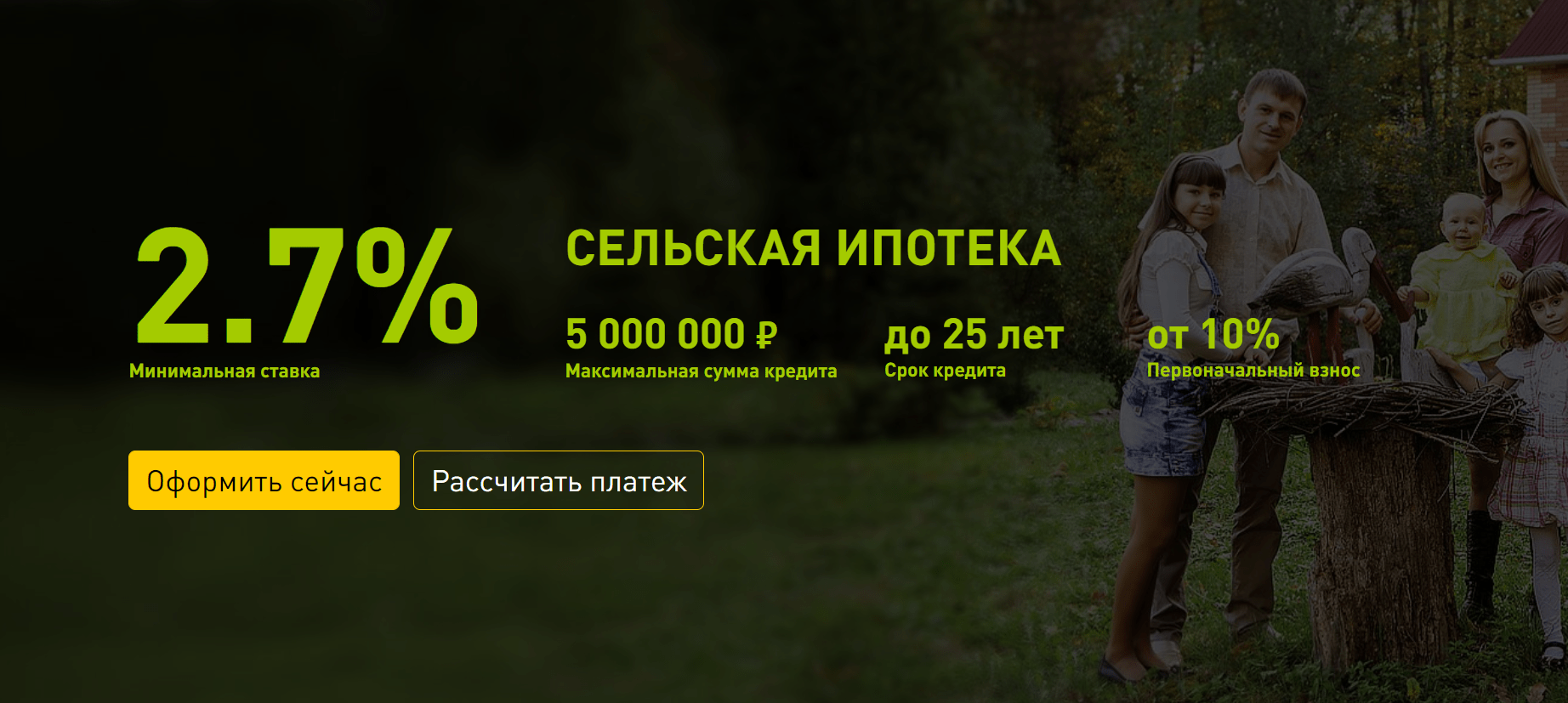

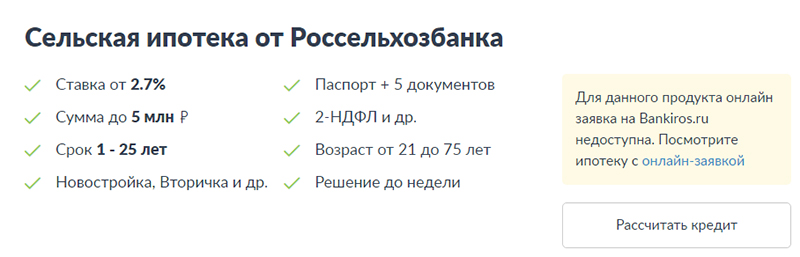

– Кредит выдается под 0,1-3% годовых. Ставку в каждом конкретном случае определяет банк. На практике она выдается от 2,3%. В случае несвоевременной оплаты или нарушения цели использования кредита банк вправе изменить ставку кредита на стандартную.

– На первоначальный взнос можно использовать средства материнского капитала.

– Обеспечением по кредиту выступает залог приобретаемой недвижимости.

– Могут привлекаться созаемщики (до трех человек). Супруг(а) заемщика в обязательном порядке привлекается в качестве созаемщика.

– Максимальная сумма кредита составляет 3 млн рублей почти для всех регионов, а в Ленинградской области, Дальневосточном федеральном округе и Ямало-Ненецком АО – 5 млн рублей. В ближайшее время сумму планируется увеличить до 5 млн рублей для всех регионов.

– Максимальный срок кредита – 25 лет.

– Получить кредит можно в аккредитованных банках. Это Сбербанк, Россельхозбанк, Банк “Центр-инвест”, “АК БАРС”, “Дальневосточный банк”, РНКБ Банк, АКБ “Энергобанк”, Банк Левобережный, “Банк ДОМ.РФ”, Банк ВТБ, “Альфа-банк”.

– Садовые дома купить на сельскую ипотеку нельзя. Это нежилые помещения, что отражено в ЕГРН. У приобретаемого дома обязательно должен быть бетонный фундамент.

– Жилье не должно быть меньше учетной нормы на человека. Ее размер устанавливает орган местного самоуправления на одного члена семьи.

– В приобретаемом жилье придется прописаться. Документы, подтверждающие факт регистрации, нужно принести в течение полугода.

– В программе сельской ипотеки можно участвовать только один раз.

Как получить кредит?

1. Подать заявку в банк.

– Анкета-заявление в банк стандартная и не содержит специфических вопросов.

– К ней нужно приложить пакет документов, который определяет банк. Обычно он не отличается от набора для стандартной ипотеки. Это:

– Документ, удостоверяющий личность: паспорт гражданина России/удостоверение личности военнослужащего;

– СНИЛС;

– Военный билет/приписное свидетельство (для мужчин в возрасте до 27 лет включительно);

– Документы о семейном положении, наличии детей;

– Копия трудовой книжки, заверенная работодателем, или справка/выписка из трудовой книжки;

– Справка о доходах по форме 2-НДФЛ/по форме банка.

2. Дождаться решения. Банки обещают рассмотреть заявку в течение нескольких рабочих дней.

3. Найти жилье и получить на него одобрение банка.

Это главный и самый сложный вопрос, в котором нужно соблюсти несколько условий. Лучше всего определиться с жильем еще в самом начале.

– В каждом регионе составляются списки территорий, которые принимают участие в программе льготной сельской ипотеки. Такие списки региональные власти должны публиковать на своих официальных интернет-сайтах. Выбрать нужно только из указанных в списках территорий.

– Можно купить квартиру в доме не выше пяти этажей. Но можно приобрести также готовый дом с участком или оформить ипотеку на его строительство на участке, который находится в собственности или аренде. Можно получить кредит для покупки земельного участка под строительство своего дома.

– Если строить дом, придется тщательно выбрать строительную организацию.

– На сайтах банков-участников перечислен внушительный список требований к подрядным строительным организациям – в том числе опыт строительства индивидуальных жилых домов не менее двух лет, выручка не менее 3 млн рублей и отсутствие убытков за последний финансовый год. При строительстве или достройке дома нужно заключить договор с подрядчиком. При этом построить дом нужно в течение 24 месяцев.

– При строительстве дома или покупке участка под строительство нужно, чтобы земельный участок относился к землям населенных пунктов. А вид разрешенного использования участка должен быть либо для жилищного строительства, либо ведения личного подсобного хозяйства.

4. Подписать кредитный договор, зарегистрировать сделку и рассчитаться с продавцом.

– Одновременно подписываются договоры сельской ипотеки и купли-продажи жилья.

– Право собственности и обременение на жилье и землю регистрируется в Росреестре. Документы можно подать в МФЦ или через офисы Росреестра.

– Полученные из Росреестра документы нужно предоставить в банк. Он рассчитается с продавцом. При строительстве дома средства могут выдавать траншами.

Общая информация про сельскую ипотеку от Россельхозбанка

Программа от Россельхозбанка «Сельская ипотека» со сниженными ставками.

Компенсация дохода кредитора предусмотрена из федерального бюджета. Поэтому государством утверждены основные правила программы. Банк вправе корректировать отдельные действия только в рамках действующего законодательства.

Воспользоваться льготами без ошибок можно после изучения важных деталей. Рекомендуется обратить внимание на ограничения по регионам и целевому использованию займа.

Законодательство

Действующие нормативы установлены специальным Постановлением Правительства РФ от 30.11.2019 № 1567. Предоставление государственных субсидий организовано с целью выполнения контрольных показателей проекта комплексного развития соответствующих территорий.

Особенности программы:

- перечень кредитных учреждений составляет Министерство сельского хозяйства РФ;

- объем финансирования утвержден решением правительства;

- приобретаемое имущество должно соответствовать утвержденным критериям;

- размер субсидий зависит от ключевой ставки ЦБ РФ.

Из приведенных положений можно сделать вывод об ограниченной общей сумме займов. Если лимит исчерпан досрочно, продление финансирования утверждается отдельным постановлением. Кроме региона, заемщику надо проверить соответствие объекта недвижимости установленным критериям.

Срок действия программы

Компенсация предусмотрена для договоров, которые заключены не ранее 2020 г. На реализацию плана в федеральном бюджете предусмотрены средства до 2,3 трлн руб. Программа действует по 2025 г. включительно.

Регионы-участники: список населенных пунктов

Приобрести недвижимость с применением этой ипотеки можно на всей территории России за исключением Москвы и Санкт-Петербурга, муниципальных образований (МО).

Перечень поселений утверждают органы исполнительной власти соответствующего субъекта РФ. В категорию подходящих включают города с численностью зарегистрированных постоянных жителей не более 30 000 человек.

Цели, на которые можно воспользоваться льготой

Ипотеку на льготных условиях предоставляют для покупки у частного собственника (компании, ИП) жилой недвижимости. Дом приобретают совместно с земельным участком.

Допустимо применение договора купли-продажи (ДКП) либо договора участия в долевом строительстве (ДДУ). Нельзя заключить аналогичную сделку с инвестиционным фондом или его управляющей компанией.

Разрешено финансирование строительства жилья (завершения начатых работ) на собственном земельном участке. В этом случае оплачиваются услуги подрядчика.

Договорные отношения можно оформить с ИП либо ЮЛ. Допустима покупка земли на соответствующей правилам территории с последующим возведением объекта недвижимости. Для рассматриваемых ситуаций срок завершения строительных работ ограничен — не более 24 месяцев от даты получения ссуды.

Главные преимущества

Базовые условия ипотеки закреплены нормами законодательства. Поэтому исключены существенные изменения условий по причине коррекции коммерческих интересов отдельного банка.

Также надо отметить следующие особенности:

- минимальную процентную ставку;

- длительный срок займа;

- возможность выбора аннуитетной или дифференцированной схемы погашения задолженности;

- отсутствие требований к семейному статусу.

Кредит по программе предоставляют на вторичное жилье и новостройку. Заемщику необязательно проживать (работать) в деревне. Достаточным условием является размещение объекта недвижимости в сельской местности.

Условия сельской ипотеки.

Условия получения и процентные ставки по ипотечному кредиту в РСХБ

Банк предоставляет ссуду с первоначальным взносом от 10% на срок от 1 до 300 месяцев. Минимальная сумма — 100 000 руб.

Максимальный уровень по этому параметру зависит от места расположения объекта:

- Ленинградская область и ДФО — 5 млн руб.,

- другие территории — 3 млн руб.

Как и в других ипотечных программах, здесь применяется правило передачи недвижимости в залог кредитору до полного погашения задолженности. В процессе оформления соответствующие правовые изменения фиксируют в базе данных Росреестра.

Чтобы исключить риски, сопряженные с уменьшением ценности (потерей) имущества, применяют страхование недвижимости на весь срок действия договора.

Супруг обязательно привлекается в качестве созаемщика. Исключение делают при наличии брачного договора. Особое распределение прав на совместно нажитую собственность можно определить специальным соглашением.

Этот документ заверяют в нотариальной конторе. Общее количество созаемщиков (родственников и других частных лиц) — не более 3 человек. По действующим корпоративным стандартам, срок рассмотрения заявки не превышает 5 дней.

Минимальную процентную ставку 2,7% устанавливают при наличии личной страховки. Если заемщик отказывается приобрести полис, тариф увеличивается до 3% годовых.

Министерство сельского хозяйства может отказать в предоставлении субсидий при недостатке бюджетных средств. В подобной ситуации годовой процент увеличивается на действующую ключевую ставку ЦБ РФ.

Переход на повышенный тариф (11,5%) применяют, если заемщик потратил полученные средства не по целевому назначению. Аналогичным образом кредитор изменяет условия при грубом нарушении временного графика платежей.

Такой ситуацией является просрочка:

- 180 дней по возврату основной части долга;

- 90 дней — начисленных процентов.

После выполнения обязательств для расчетов действует исходная ставка по договору.

Основные требования банка

На стадии первичной проверки рекомендуется уточнить соответствие потенциального кредитора (объекта недвижимости) действующим правилам банка. Такой подход предотвратит лишние затраты времени при одобрении заявки на получение ссуды.

К заемщику

Ипотеку предоставляют гражданам РФ при наличии постоянной (временной) регистрации места жительства. Стандартные ограничения, от 21 года до 65 лет, действуют при возврате денег полностью до исполнения максимального возраста в указанном интервале.

Допустимо расширение верхней границы до 75 лет, если одновременно выполнены следующие условия:

- при возрасте основного заемщика до 65 лет пройдет 50% или более срока по ипотечному договору;

- до 65-летнего возраста созаемщика получен полный возврат ссуды по утвержденному временному графику.

Требования к рабочему стажу приведены в сводной таблице:

| Особенности статуса клиента | Минимальный стаж, месяцев | |

| На последнем месте | Общий за 5 лет | |

| Новый или рядовой | 6 | 12 |

| Зарплатный | 3 | 6 |

| Получающий пенсию в РСХБ | 6 | — |

Если заявитель ведет личное подсобное хозяйство, выписку берут из похозяйственной книги. Такую справку можно получить в местном муниципалитете.

Необходимо подтверждение соответствующей деятельности на протяжении не менее 12 месяцев.

Надежность обеспечения не исключает дополнительной проверки заемщика. Необходимо подтвердить уровень официальных доходов, который позволяет своевременно погашать задолженность.

Сотрудник банка проверяет кредитную нагрузку, историю предыдущего выполнения аналогичных обязательств. В качестве подтверждения финансовой состоятельности можно предоставить сведения об арендных платежах, депозите, других официальных источниках регулярных поступлений.

.jpg)

Бланк справки о доходах.

К недвижимости

Кроме расположения объекта, проверяют отсутствие обременений по выписке из базы данных Росреестра. Необходимо соответствие конфигурации помещений и других технических параметров информации по кадастровому учету. Крупные изменения должны быть зарегистрированы по действующим правилам.

Ипотечный кредит не выдают в следующих ситуациях:

- здание предназначено для планового сноса, капитального ремонта или реконструкции с выселением жильцов;

- санитарное (техническое) состояние объекта не соответствует действующим нормам;

- отсутствует подключение к сетям газо- и электроснабжения;

- жилая площадь на члена семьи меньше установленных нормативов, установленных местными органами власти.

При покупке на вторичном рынке выселение несовершеннолетнего ребенка выполняется только по согласованию с органами опеки и попечительства. Банк вправе требовать решения этого вопроса до выдачи кредита.

До погашения долга и устранения залогового обременения не разрешено изменение прав собственности. Новый владелец может сдавать жилье в аренду, выполнять косметический ремонт. Однако крупную реконструкцию придется согласовывать с банком.

Залогодержатель вправе проверять действительное состояние имущества в период действия ипотечного договора. Чрезмерная удаленность объекта от регионального отделения банка также может быть причиной отказа.

Для получения объективной информации о рыночной стоимости объекта выполняется профессиональная оценка. Частного эксперта (профильную организацию) выбирают по согласованию с банком. Подготовленный документ действителен 6 месяцев с даты проставления удостоверяющей подписи исполнителя.

К земле

В постановлении правительства отсутствуют дополнительные требования (кроме территориального соответствия) к земельному участку. Однако кредитор самостоятельно устанавливает правила соответствия объекта залоговым требованиям. Как и при покупке жилой недвижимости, в данном случае надо сделать экспертную оценку для проверки ликвидности имущества.

Покупка земли для последующей постройки дома в ипотеку.

К застройщику

Подходящая подрядная организация должна соответствовать следующим требованиям (часть списка):

- минимальный допустимый опыт профильной деятельности — 2 года;

- суммарная стоимость основных средств по балансу за контрольный период (24 месяца) — не менее 10%;

- выручка по налоговой отчетности за последний год — от 3 млн руб.;

- общая сумма исков к предприятию — не более 10% от чистых активов.

Кроме того, на дату проверки компания не должна находиться в стадии ликвидации (реорганизации).

Полный перечень проверяемых позиций опубликован в тематическом разделе сайта РСХБ.

Необходимые документы

При покупке готового к заселению объекта недвижимости проверяют наличие у продавца прав распоряжения соответствующей собственностью.

Частное лицо предоставляет ДКП, приватизационный договор либо иной подтверждающий документ.

Отсутствие обременений и соответствие технических параметров контролируют по выписке из Росреестра. Независимой оценкой устанавливают рыночную стоимость. Дополнительные требования уточняют с учетом особенностей предмета кредитования.

На квартиру

Справкой из регионального подразделения МВД подтверждают количество (возраст) прописанных жильцов. Необходимо предоставить письменное согласие супруга (других собственников, органов опеки) на сделку по продаже.

На дом в сельской местности

Кроме перечисленных документов, в банк передают информацию о правах собственности на земельный участок либо о долгосрочной аренде. Дом должен соответствовать требованиям к объекту, предназначенному для круглогодичного проживания.

На строительство

При оформлении покупки по договору долевого участия в строительстве в банк передают:

- правоустанавливающие документы на здание (участок);

- проектную декларацию застройщика;

- утвержденное разрешение на строительство объекта;

- копию ДДУ.

При строительстве дома, кроме правоустанавливающих документов на земельный участок (договора аренды), надо предоставить для проверки:

- полную выписку из базы данных ЕГРН с топографическим планом;

- смету и договор с подрядчиком;

- разрешение на выполнение строительных работ;

- согласование проекта со снабжающими и контролирующими организациями.

Следует помнить о необходимости ввода здания в эксплуатацию не позднее чем через 24 месяца после получения займа.

Топографический план.

На участок

Помимо договора купли-продажи либо другой схемы передачи прав собственности, допустимо применение долгосрочной аренды. Вместе с этими документами надо подготовить выписку с планом из Росреестра.

Для подачи заявки в банк

Перечень документов, которые надо предоставить для одобрения ипотеки, следующий:

- заполненное по установленной форме заявление с анкетными данными;

- гражданский паспорт с отметками о регистрации постоянного (временного) места жительства;

- СНИЛС;

- военный билет или приписное свидетельство, если заявителю (мужчине) не исполнилось 27 лет;

- заверенная работодателем копия трудовой книжки либо справка из отдела кадров;

- сведения об официальных доходах (2-НДФЛ);

- свидетельства о браке, рождении детей.

Дополнительно передают рассмотренные выше документы по объекту кредитования.

.jpg)

Заявка на получение сельской ипотеки.

Порядок оформления ипотеки

Для получения займа на вторичное жилье (квартиру) действуют по следующему алгоритму:

- выбирают населенный пункт, соответствующий правилам программы;

- заключают предварительный договор с продавцом;

- для закрепления обязательств сторон по сделке передают задаток (получение денег подтверждается письменной распиской);

- передают в РСХБ заявление и сопроводительные документы;

- после одобрения займа подписывают ипотечный договор, оформляют страховку недвижимости;

- проводят сделку купли-продажи с регистрацией нового собственника и залога в базе данных ЕГРН.

Для расчета наличными можно использовать стандартную схему с депозитарной ячейкой. Продавец получает доступ в хранилище после предоставления сотруднику банка паспорта и выписки Росреестра.

Дополнительные расходы

Банк предоставляет ссуду до 85% от результата экспертной оценки рыночной стоимости. Кроме этой суммы, в расчет добавляют первоначальный взнос (минимум 10%).

Также надо учесть дополнительные затраты:

- оформление страховых полисов;

- задаток продавцу;

- оплату нотариальных услуг.

Регистрация прав нового собственника в Росреестре стоит 2000 руб. Некоторые расходы стороны сделки купли-продажи могут разделить в произвольных пропорциях. Соответствующие обязанности указывают в тексте ДКП.

Нюансы погашения сельскохозяйственного кредита

Для предварительной проверки финансового плана можно воспользоваться специальным калькулятором на сайте РСХБ.

В таблице представлен пример со следующими исходными условиями:

- аннуитетная схема погашения долга (равными долями);

- оценочная стоимость объекта недвижимости — 2 650 000 руб.;

- сумма по ипотечному договору — 1 855 000 руб.;

- процентная ставка при комплексном страховании заемщика — 2,7%.

Ежемесячный платеж, руб.:

| Первоначальный взнос, % | Срок кредитования, месяцев | |||

| 120 | 180 | 240 | 300 | |

| 10 | 22 700 | 16 128 | 12 871 | 10 941 |

| 15 | 21 439 | 15 232 | 12156 | 10 333 |

| 20 | 20 178 | 14 336 | 11441 | 9 725 |

| 30 | 17 656 | 12 544 | 10 011 | 8 509 |

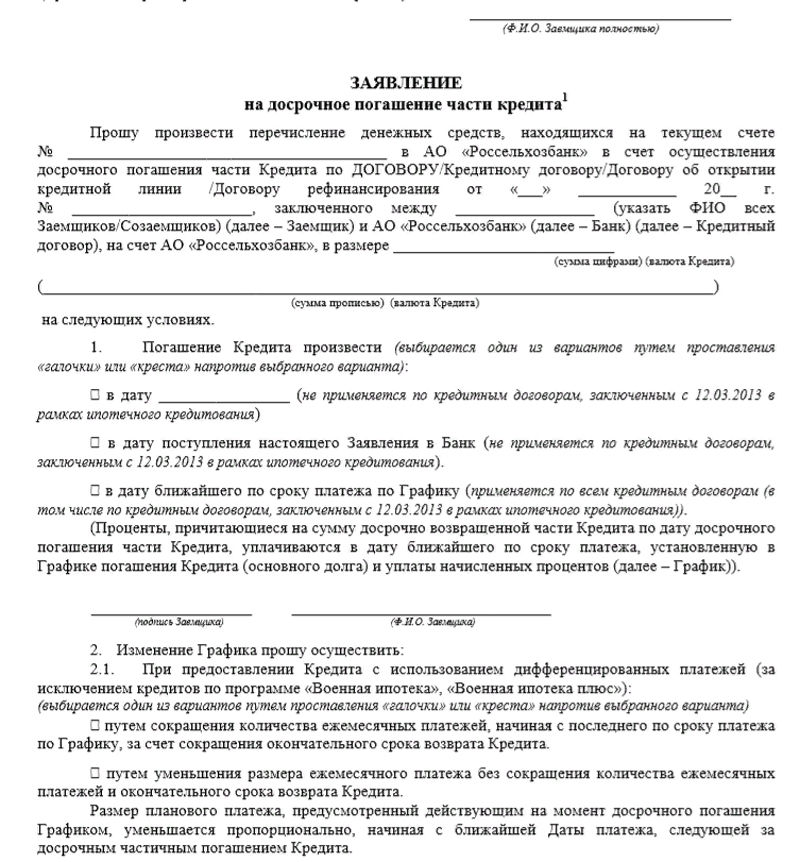

Разрешено досрочное (частичное, полное) погашение задолженности без штрафных санкций и комиссионных вознаграждений. Соответствующее заявление составляют по стандартной форме.

Расчет выполняется в дату очередного платежа по утвержденному временному графику. Допустимо применение средств материнского капитала.

Пример заявления на досрочное погашение кредита.

Возможность рефинансирования для клиентов банка

РСХБ предлагает программу перекредитования со следующими условиями:

- базовая ставка — 8,5%;

- сумма — до 20 млн руб.;

- срок — от 12 до 360 месяцев.

Максимальный размер ссуды в процентах от рыночной стоимости зависит от вида недвижимости:

- дом с участком — 75;

- таунхаус — 80;

- квартира — 80.

В сводной таблице приведены ставки при получении займа на сумму (до/от) 3 млн руб.:

| Категория заемщика | Объект недвижимости | |

| вторичное жилье, новостройка | жилой дом с участком | |

| Зарплатный клиент | 8,2/8 | 9,75/9,5 |

| Сотрудник бюджетного учреждения | 8,4/8,2 | 10,75/10,5 |

| Иное физическое лицо | 8,5/8,3 | 11/10,75 |

Тариф увеличивается на 1% при отказе от комплексного личного страхования либо при нарушении графика платежей по соответствующему полису.

Отрицательные стороны программы для покупки недвижимости в селе

Вместо сельской ипотеки можно использовать другие способы финансирования для приобретения жилья.

Многодетным семьям, например, предоставляют поддержку без выполнения требований по расположению объекта.

Для объективности обзора следует перечислить другие недостатки (ограничения) данной программы:

- объект покупки должен соответствовать критериям жилой недвижимости с подключенными инженерными коммуникациями;

- срок строительства на пустом земельном участке — не более 24 месяцев;

- при расчете допустимой минимальной площади надо учитывать нормативы на 1 члена семьи, которые утверждены местными органами власти;

- максимальная сумма займа отличается в разных регионах;

- поддержка со стороны государства обеспечивается только по договорам, заключенным с 01.01.2020.

Базовая процентная ставка увеличивается, если заемщик отказывается страховать жизнь (в трудоспособном состоянии). Аналогичные условия действуют и при оформлении других кредитных продуктов, поэтому данный недостаток нельзя назвать исключением из стандартных правил.

Ипотека ограничена строгими рамками

Льготная программа распространяется только на сельские территории и агломерации, которые входят в перечень, утвержденный региональными властями.

Это сельские населенные пункты, рабочие поселки, а также малые города с численностью населения до 30 тысяч человек. На территории Москвы, Санкт-Петербурга и Московской области программа не действует.

Республики Крым в ряду исключений нет, однако взять там льготную ипотеку практически невозможно, т. к. в настоящее время там нет отделений банков, которые участвуют в этой программе.

На данный момент в их число входят Сбербанк, Россельхозбанк, «Центр-Инвест» банк, банк «Левобережный» и некоторые другие. Но при оформлении заявки на их сайтах невозможно выбрать Крымский регион — судя по всему, они с ним не работают.

Далее, сумма ипотечного кредита. Общий лимит суммы заемных средств составляет 3 млн рублей. И только для Ленинградской области и территорий Дальневосточного федерального округа сделано исключение — там можно взять до 5 млн рублей в кредит.

Разумеется, при таких ограничениях вряд ли удастся приобрести комфортный дом на черноморском побережье, на что многие как раз и рассчитывали.

Но с препятствиями сталкиваются и те, кто укладываются во все рамки (и по сумме, и по территории).

Помимо того, что кредит должен одобрить банк (проводится проверка платежеспособности), нужно получить одобрение субсидии от Минсельхоза (а это возможно, если лимит государственного финансирования программы на текущий год еще не исчерпан).

В последнее время люди начали получать отказы из-за того, что объем субсидий, выделенных на их регион, уже закончился (т. е. уже было выдано определенное количество льготных кредитов, запланированное на этот год).

Поступит ли дополнительное финансирование на текущий год, пока неизвестно.

Обещанные 3% годовых могут вырасти в несколько раз

Государство субсидирует большую часть процентов по сельской ипотеке — в размере ключевой ставки Центробанка. Однако заемщик рискует остаться без обещанной поддержки государства, если он нарушит условия выданного кредита.

Сюда относится нецелевое использование средств (например, полученные средства были размещены на депозите) или просрочка выплаты кредита (если заемщик не соблюдает график платежей).

Но что самое неприятное, даже абсолютно добросовестный заемщик может неожиданно столкнуться с резким ростом процентной ставки.

Дело в том, что «Сельская ипотека» является частью госпрограммы «Комплексное развитие сельских территорий», а утвержденный срок ее реализации составляет пока только 5 лет (до 2025 г.).

Пока неизвестно, будет ли эта программа продлеваться в дальнейшем. Тогда как кредиты по «Сельской ипотеке» выдаются сейчас на срок до 25 лет.

А в случае прекращения государственного субсидирования банк имеет полное право повысить процентную ставку по кредиту на ключевую ставку ЦБ РФ.

Сейчас она составляет 5,5%, но не стоит забывать, что она может значительно вырасти. Например, в декабре 2014 года ставка поднялась до 17%!

Это значит, что к текущим 3% может добавиться еще ставка ЦБ — и полученную сумму процентов заемщику придется платить банку самостоятельно.

Учитывая недавнюю историю изменений ключевой ставки, 3% сельской ипотеки при неблагоприятной экономической ситуации в стране могут обернуться и 20% годовых.

Поэтому, прежде чем обращаться за «Сельской ипотекой», нужно внимательно оценить все возможные риски.

Какие населенные пункты участвуют?

К программе выпущено приложение, где перечислены все населенные пункты России, в которых можно рассчитывать на кредит под 2,75–3% годовых. Уточнять список нужно в вышеупомянутом банке.

Сроки действия

Ставка по сельской ипотеке, безусловно, меньше не только ставки рефинансирования, она меньше и реальной инфляции. Поэтому помните и торопитесь: Минсельхоз выделяет бюджет на субсидирование этой ставки лишь только на год, затем, не исключено, вернутся стандартные условия в 11,5% годовых.

Подробнее об условиях и документах

Теперь несколько слов об условиях сельской ипотеки. Так как мы работаем в основном в Ленобласти, буду говорить о ней: сумма кредита — до 5 млн (в большинстве других регионов — до 3 млн). Участок с подрядом либо можно взять такую ипотеку на достройку начатого дома. Срок — до 25 лет; первоначальный взнос — от 10%. Возраст заемщика, гражданина России, варьируется от 21 до 75 лет.

Доходы можно подтверждать как справкой 2-НДФЛ, так и по форме банка. Что касается необходимых документов, нужны: паспорт, СНИЛС; желательны договор с застройщиком (о нем я расскажу подробнее ниже), полная смета. Впрочем, могут запросить еще и другие бумаги. Но исходя из нашего опыта, скажу следующее: по земле мы пока предоставили только выписку о том, что на участок зарегистрировано право собственности заемщика. Этого оказалось достаточно.

Секрет успеха

Пока программа новая и нет четко установленных правил касательно строительства дома. Однако для этих целей лучше всего выбирать аккредитованную компанию-застройщика. В рамках сельской ипотеки к таким организациям у банкиров следующие требования:

- их выручка должна быть не меньше 30 млн рублей за последний год;

- опыт (существование компании) – не менее двух лет;

- наличие имущества на балансе.

Не только строительство

Кстати, по данной программе можно получить дешевый кредит и на уже готовый дом, и на квартиру, если в попавшем в перечень населенном пункте есть многоквартирные дома. Но это отдельная история.

Отличие сельской ипотеки

Отличие этой ипотеки от ипотеки, скажем, Сбербанка в том, что от вас не потребуют дополнительного залога. Говоря простым языком, предметом залога становится только сам предмет сделки: сперва участок, затем, после строительства и постановки на кадастровый учет, сам дом. Получается, что после того, как вы откроете в Россельхозбанке расчетный счет, весь период строительства банк будет контролировать целевое расходование средств вашим застройщиком.

Условия получения сельской ипотеки в Россельхозбанке в 2021 году

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Требования к недвижимости по программе сельской ипотеки

Требования к жилым домам/квартирам:

- Наличие почтового адреса и возможности прописки (постоянной регистрации по месту жительству).

- Назначение объекта – жилое.

- Состояние не аварийное, не ветхое, не подлежащее сносу или кап ремонту (реконструкции), не памятник архитектуры.

- Если первый взнос более 20%, то допустимы несогласованные перепланировки (но не все! уточняйте у своих менеджеров).

- Несущие стены и перекрытия – кирпич, дерево, бетон, камень. Фундамент из кирпича, бетона, камня.

Допустимо отсутствие туалета, ванны и внутренней отделки. - Наличие электричества от энергоснабжающей организации.

- Этажность многоквартирного дома – не более 5 этажей

Требования к земельным участкам:

- Категория земель: с/х, населенных пунктов или поселений, ИЖС

- Земля может находиться в собственности или аренде (договор аренды на срок более срока кредитного договора)

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

| Название | Процентная ставка | Условия |

| Льготная процентная ставка.

Действует на протяжении всего срока льготной программы до момента ее отмены. |

2,7% или 3% | Зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. |

| Базовая ставка.

Льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ |

6,95 % | Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. |

| Стандартная ставка. | 11,5% | Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней. |

Как оформить сельскую ипотеку в Россельхозбанке

Обратиться за кредитом следует в одно из отделений Россельхозбанка, предоставив комплект документов:

- общегражданский паспорт;

- копию трудовой книжки, заверенную печатью и подписью руководителя предприятия;

- справку о доходах (скачать бланк по форме Россельхозбанка): подтверждение возможности платить взносы по кредиту;

- при наличии: военный билет с отметкой о прохождении службы;

- для предпринимателей: свидетельство о регистрации ИП и декларацию о доходах;

- для пенсионеров: пенсионное удостоверение и выписку о размере начисленной пенсии.

К документам прикладывают сведения о возможной причастности заемщика к загородной местности: справка о работе на предприятии, сведения о прописке и др. Также необходимо собрать документы о приобретаемой недвижимости. Это сведения о рыночной стоимости объекта, кадастровый паспорт объекта, свидетельство о собственности продавца.

Преимущества и подводные камни сельской ипотеки в Россельхозбанке

К достоинствам ипотеки от Россельхозбанка для жителей сельской местности можно отнести:

- низкую процентную ставку;

- возможность купить квартиру на первичном рынке у аккредитованного в РСХБ застройщика;

- использование материнского капитала;

- приемлемый размер первоначального взноса;

- у человека есть возможность купить жилье в сельской местности любого региона без необходимости переезда;

- быстрое рассмотрение заявок.

Но есть и один подводный камень, который стоит учитывать каждому потенциальному клиенту. И это касается не только кредитования в Россельхозбанке, а всей системы сельской ипотеки в целом.

Льготная ставка в размере 2,7% или 3% годовых будет действовать только во время действия государственной программы. Как только лимит будет исчерпан или государство объявит о прекращении финансирования в рамках сельской ипотеки, ставка изменится на базовую.

Стоит ли брать сельскую ипотеку в Россельхозбанке — решать заемщику. Но все же стоит учесть тот факт, что воспользоваться преимуществом в виде процентной ставки в размере 2,7% годовых — это уже огромный плюс, даже если такая льгота будет предоставляться всего на несколько лет.

Калькулятор сельской ипотеки Россельхозбанка

На сайте РСХБ есть специальный ипотечный калькулятор, с помощью которого вы можете рассчитать размер ежемесячных платежей и максимально возможную сумму заимствования, указав при этом необходимые параметры:

- стоимость приобретаемой недвижимости;

- предполагаемый срок кредитования в месяцах;

- размер первоначального взноса;

- уровень дохода;

- наличие или отсутствие личного страхования.

Например, при оформлении ипотечного кредита на покупку квартиры, земельного участка или дома в сельской местности, стоимостью 2500000 рублей и первоначальном взносе 10% сроком на 20 лет, ежемесячный платеж составит 11276 рублей.

Как оформить сельскую ипотеку в Россельхозбанке

Чтобы оформить ипотеку Россельхозбанка для сельской местности, потенциальному заемщику необходимо выполнить следующие действия:

- Подать заявку. Сделать это можно на сайте банка или в ближайшем отделении РСХБ. Адрес ближайшего филиала и время его работы можно узнать по телефону горячей линии.

- Дождаться решения. Максимальный срок рассмотрения заявки на сельскую ипотеку РСХБ — 5 дней. В случае одобрения у вас будет 120 дней для того, чтобы предоставить документы по выбранному объекту недвижимости.

- Получить решение банка о соответствии выбранного объекта.

- Подписать кредитную документацию и договор заимствования в банке. Внимательно ознакомьтесь с условиями и графиком платежей на данном этапе.

- Зарегистрировать сделку в госорганах. Это можно сделать как электронным способом, так и при личном посещении МФЦ или Росреестра.

- Дождаться регистрации и осуществить расчеты с продавцом.