Изменения в возврате НДФЛ 2021-22 году

Изменения в налоговом законодательстве относительно имущественных вычетов произошли в 2014 году, они и продолжат действовать в 2021-22 году. Поправки коснулись:

- суммирования нескольких объектов до предельного лимита;

- установления верхней планки возврата процентов по ипотечному займу;

- распределения имущественного вычета по соглашению собственников, если их несколько.

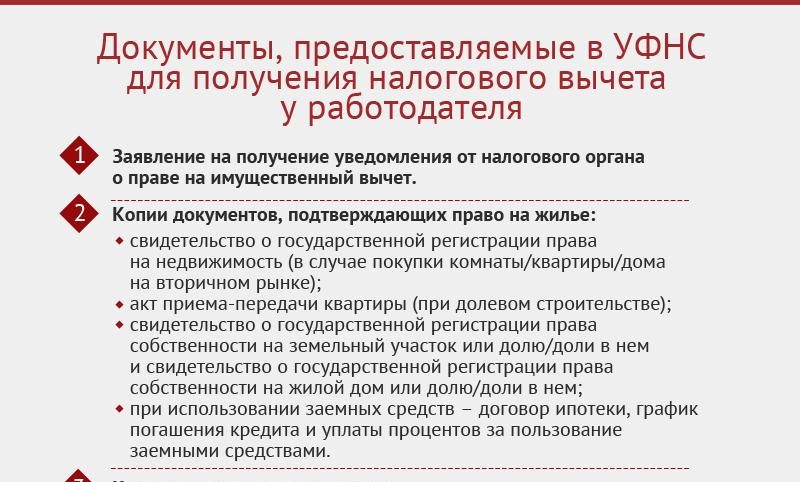

Какие же документы нужно собрать для налогового вычета за квартиру в 2021-22 году? Ответ на этот вопрос найдете ниже.

Документы для возврата 13% имущественного налога в 2021-22 году с покупки квартиры

Воспользоваться правом на возврат подоходного налога можно, предоставив в налоговый орган по месту жительства полный пакет документов. Конкретные случаи могут расширить перечень, но мы рассмотрим типичные из них.

К обязательным документам относятся:

- Заявление установленной формы о возврате НДФЛ с указанием расчетного счета, на который произойдет возврат средств.

- Налоговая декларация по форме 3-НДФЛ, установленной налоговым органом. Заполняется при помощи программного обеспечения, которое можно найти на официальном сайте ведомства, или воспользоваться нашей правильной инструкцией.

- Справка о доходах физического лица с места работы по форме 2-НДФЛ. При официальном трудоустройстве и получении дохода, бухгалтерия организации ведет учет начисленных и удержанных из зарплаты налогов. В справке будет отражена сумма подоходного налога, которую можно вернуть из бюджета.

- Гражданский паспорт и свидетельство ИНН (копия).

- Выписка из ЕГРН — заказать можете здесь.

- Расписка или другой документ подтверждающий оплату.

- Акт приема-передачи на квартиру.

- Договор, в зависимости от ситуации:

- купли-продажи квартиры;

- ипотеки;

- долевого участия.

Заявление можно составить непосредственно в инспекции перед подачей пакета документов на проверку. Принимаются только оригиналы, кроме паспорта и ИНН. Их обычно достаточно просто предъявить инспектору, но можно и снять копии.

При покупке квартиры купленной в сданном доме

Это уже готовый объект, завершенный и сданный в эксплуатацию. Сюда относится квартира не только в новостройке, но и приобретенная на вторичном рынке. В налоговую инспекцию потребуется предоставить копии следующих документов:

- обязательный пакет документов (см. выше);

- договор купли-продажи, где указан покупатель и стоимость объекта, за которую он приобретен;

- передаточный акт;

- выписка из ЕГРН, подтверждающая регистрацию права собственности на жилье или долю в нем.

Квартира приобретена на этапе строительства по ДДУ

В этом случае право собственника еще не зарегистрировано в ЕГРН, и подтвердить тот факт, что вы являетесь владельцем квартиры, можно лишь актом приема-передачи и договором долевого участия. Еще на этапе строительства дольщик передает застройщику средства по ДДУ и имеет право на имущественный налоговый вычет. Для подтверждения расходов потребуется пакет документов:

- обязательный пакет документов (см. выше);

- договор о долевом участии в жилой застройке;

- передаточный акт;

- все квитанции в подтверждение внесенных по договору сумм.

Зачастую такие квартиры сдаются без отделки, что отражено непосредственно в одном из пунктов договора. Тогда можно вернуть налог и с приобретенных на отделку материалов, подтвердив расходы чеками, и с услуг по ремонту помещения, согласно соглашению со строительной организацией.

Если собственников несколько и иные особенности

Рассмотрим несколько ситуаций, когда собственниками выступают различные категории граждан. Какие же документы потребуется приложить в дополнение к основным, перечисленным ранее?

Налоговый вычет при покупке квартиры на двоих супругов

Жилье может быть приобретено, как в единоличную собственность, так и в совместную, например, супругами. Во втором случае к основному пакету документов нужно приложить дополнительно копию с брачного свидетельства.

Помимо этого, если затраты на приобретение квартиры составили больше или ровно 4 миллиона рублей, то обоим супругам будет предоставлен максимальный имущественный вычет. Если же сумма объекта будет меньше указанной, то супруги должны распределить вычет между собой, изложив свое решение в соответствующем заявлении. Оно скрепляется подписями обоих супругов и подается вместе с декларацией 3-НДФЛ.

Имущественный вычет при покупке квартиры собственники дети

При покупке жилья, когда собственником обозначен несовершеннолетний ребенок, имущественным вычетом может воспользоваться его родитель. Но только в том случае, когда право им еще не использовано или использовано частично.

В случае приобретения квартиры ребенку, одному из родителей дополнительно к основному пакету документов нужно подготовить:

- документ, удостоверяющий личность ребенка, — свидетельство о рождении;

- выписку из ЕГРН, где собственником значится несовершеннолетний гражданин.

Налоговый вычет при покупке квартиры пенсионерам

В большинстве случаев гражданину, имеющему доход только в виде пенсии, при покупке квартиры налог вернуть не получится. Исключением является только вариант, когда пенсионер ранее работал и воспользуется переносом вычета. Налоговый кодекс дает возможность пересмотреть доход на предыдущие 4 года, отчисления налога в бюджет и подать заявление на его возврат.

В этом случае важно подать декларацию в тот налоговый период, когда жилье куплено. Другими словами, если квартира приобретена в 2019 году, то необходимо декларацию и пакет документов предоставить в налоговый орган в 2021 году и вернуть перечисленный НДФЛ за 2019-2020 годы. Если в этот период дохода, облагаемого налогом, не было, то и возвращать нечего.

Другая ситуация с работающими официально пенсионерами. Они наравне с другими гражданами, уплачивающими НДФЛ, могут подать документы в орган ФНС и получить возврат.

Документы для налогового вычета при покупке квартиры в ипотеку

Приобретение квартиры с привлечение ипотечного кредитования позволит увеличить сумму возвращаемого подоходного налога. Для этого потребуется приложить дополнительные документы:

- кредитный договор для целей приобретения конкретного жилья;

- расчет и график платежей по кредиту с выделением процентов;

- справка из банковского учреждения по установленной форме, сколько выплачено процентов по кредиту в течение года;

- платежные документы, подтверждающие внесение платежей по ипотеке.

Документы для подачи заявки на ипотеку в новостройке

Приобрести в кредит квартиры в новых домах могут российские граждане, а иногда и иностранцы. Первым этапом в оформлении станет выбор подходящей кредитной программы и подача заявки. Документы для оформления ипотеки в новостройке будут несильно отличаться в зависимости от гражданства заемщика.

Стандартный пакет включает следующие бумаги:

- паспорт российского или иностранного гражданина;

- СНИЛС (только граждан РФ);

- справки, подтверждающие доход и занятость;

- военный билет (только для мужчин – граждан РФ в возрасте до 27 лет);

- бумаги, подтверждающие законное пребывание в РФ (только для иностранных граждан);

- свидетельство о браке (при наличии соответствующих оснований).

Замечание. Необязательно представлять документы на собственность с заявкой на ипотеку в новостройке. Они будут запрошены уже после одобрения ссуды.

Рассматривают заявку и принимают решение в среднем за 2-7 дней. Иногда может потребоваться дополнительное время для проверки информации, например, запрашивая подтверждение справок у работодателя. Но специально затягивать процедуру никто не будет.

Подтверждение дохода и занятости

По стандартным условиям запрашивает справку о зарплате по форме 2-НДФЛ и копию трудовой книжки. Их можно получить у работодателя, обратившись в отдел кадров, бухгалтерию или к непосредственному руководителю.

Некоторые банки принимают для подтверждения доходы также справку по форме работодателя или собственному образцу, налоговые декларации. А вместо копии трудовой книжки можно представить заверенную выписку из нее или копию контракта.

Совет. При подаче заявки стоит подтверждать все имеющиеся доходы по максимуму. При наличии подработки надо не забывать об этом и подтвердить заработок по ней. Это повысит шансы на одобрение крупной суммы кредита.

Если заемщик решил оформить ипотечный кредит в банке, через который он получает зарплату, то ситуация упростится. Ему не придется подтверждать размер зарплаты. Эта информация уже есть в распоряжении банка и сотрудники кредитной организации без проблем ее получат. Копии трудовой книжки в этой ситуации также обычно не нужны.

Ипотечный кредит без подтверждения доходов

Собрать все документы для ипотеки в новостройке не всегда просто, а часто и нереально. У многих возникают сложности с подтверждением доходов. Часто официальная зарплата установлена в минимальном размере или ее совсем нет. Предприниматели, владельцы бизнеса также не всегда могут подтвердить доходы с помощью деклараций. Банки учли этот момент и предложили ипотечные программы с оформлением без справок о доходах и копий трудовой книжки.

Для подачи заявки на ипотеку без подтверждения дохода будет достаточно только паспорта и СНИЛС. Данные программы имеют ряд особенностей, о которых надо знать обязательно:

- Первый взнос должен составить минимум 50% от стоимости жилья (редко – от 35%).

- Воспользоваться такими программами смогут обычно только российские граждане, даже если в выбранном банке доступно ипотечное кредитование для иностранцев.

- Ставка по кредиту будет выше на 1-2%.

Если кредитная история не идеальна, то рассчитывать на одобрение ипотечного кредита без подтверждения дохода не стоит. Финансовое учреждение часто предпочтет не рисковать и предложит воспользоваться в этой ситуации стандартной программой.

Оформление покупки в готовой новостройке

Самая простая ситуация, если дом уже построен. В этом случае достаточно представить документы на собственность по квартире в новостройке, а ипотека будет оформляться по стандартной схеме:

- для согласования недвижимости в банк предоставляет выписка из ЕГРН, отчет по оценке (при необходимости);

- между банком и заемщиком заключается кредитный договор, договор залога недвижимости, закладная (при необходимости);

- заемщик заключает необходимые договора со страховыми компаниями, вносит первый взнос;

- между заемщиком и застройщиком заключается договор купли-продажи, на жилье;

- сделка и обременение регистрируются в Росреестре;

- банк переводит деньги компании-продавцу.

Фактически сделка проходит точно так же, как и на вторичном рынке, но покупка квартиры осуществляется у застройщика. Данный вариант удобен всем, но цена за квадратный метр будет самой высокой.

Оформление покупки квартиры в строящемся доме

Часто нет возможности сразу оформить документы на право собственности, т. к. ипотека в новостройке берется на этапе строительства. В этом случае изначально в залог оформляются права требования к заемщику, а не объект недвижимости. Существует 2 схемы оформления таких сделок: через договор долевого участия в строительстве и через цессию (уступку прав требований).

Договор долевого участия (ДДУ) заключается напрямую с застройщиком. Он подлежит государственной регистрации в Росреестре. Это призвано защитить права покупателя недвижимости. Обременение накладывается также изначально на права, полученные по этому договору.

Когда дом сдан и готовы документы, происходит оформление собственности в новостройке, ипотека при этом продолжает действовать. Заемщику остается только переоформить обременение на объект недвижимости и представить выписку из ЕГРН об этом в банк.

Договор цессии заключается, если продавцом выступает не сам застройщик, а другой человек или фирма. По нему происходит переход прав требований к заемщику. Он также подлежит регистрации в Росреестре. В остальном все будет также – сначала залогом выступают права по договору ДДУ, а затем – готовая квартира.

Важно. Банки неохотно согласовывают ипотеку на объекты приобретаемые по договору цессии у третьих лиц. Риски в этом случае выше.

Аккредитованный и неаккредитованный застройщик

При выдаче кредита на приобретение жилья в строящемся доме финансовое учреждение довольно строго проверяет застройщика. Кредитор совершенно не заинтересован, чтобы стройка застопорилась и клиенты испытывали проблемы с получением квартир. Это может привести к тому, что некоторые из них перестанут платить ежемесячные платежи, а обращение взыскания на предмет залога вернуть деньги не особо поможет.

Процедуру проверки застройщика называют аккредитацией. Большинство компаний проходит ее в крупных банках сразу после начала стройки. Клиентам в этом случае не надо заниматься дополнительными документами, а достаточно сообщить банковскому служащему, у какого застройщика будет приобретаться жилье и по какому адресу.

Есть возможность взять ипотечный кредит также и на квартиру у застройщика, который не проходил аккредитацию в выбранном клиентом банковском учреждении. В этом случае именно потенциальному заемщику придется у компании-застройщика запросить следующие бумаги представить их специалистам финансовой организации:

- разрешение на строительство;

- учредительные документы компании-застройщика;

- свидетельство (или выписка), подтверждающее собственность на землю под строительство;

- инвестиционный контракт.

Важно. Кредитная организация может запросить и другие документы для проверки застройщика. Обычно согласование компании происходит долго и не всегда легко. Значительно проще обратиться к уже аккредитованным застройщикам.

Документы для ипотеки в новостройке собрать потенциальному заемщику не составит труда, если он работает официально. По недвижимости подготовкой бумаг обычно будет заниматься застройщик и клиенту их достаточно будет просто передать в банк. Но в любом случае каждый все договоры надо внимательно читать, перед тем как ставить подпись.

Продажа квартиры по ипотеке: пошаговая инструкция для продавца

Одной из наиболее востребованных сделок на рынке недвижимости является продажа квартиры по ипотеке, поскольку она дает возможность заемщикам стать обладателями собственного жилья. Однако сама процедура немного отличается от привычной реализации жилой площади, что часто настораживает продавцов. Давайте разберемся, что настолько пугает собственников, что они отказываются от сделок, и какие риски их ожидают в реальности?

Особенности продажи квартиры по ипотеке

Ипотека — это займ для покупки недвижимости, которая заложена в банке весь период, пока клиент выплачивает долг. Другими словами, квартира является для финансовой организации гарантией возврата денег. После расчета заемщик (уже бывший) становится полноправным владельцем жилья и может делать с ним все, что угодно (продавать, дарить, менять и прочее).

Купить квартиру под ипотеку можно как в новостройке, так и у хозяина (недвижимость, бывшую в эксплуатации). Продать жилье под силу любому собственнику, но он должен понимать, что схема реализации в таком случае несколько отличается от привычной. Больше всего сомнений вызывает необходимость подписания договора купли-продажи до получения денег.

Ведь новому собственнику придется оставить в залог банка уже свою недвижимость — это главное требование ипотеки и основная причина многочисленных отказов, поступающих от продавцов. Ведь проще продать недвижимость покупателю, готовому предоставить полный расчет сразу при подписании всех бумаг у нотариуса. Вполне обоснованно. Но на самом деле, если оформить все согласно закону, при ипотеке риски тоже исключены.

Пошаговая инструкция для продавца

Стоит предварительно ознакомиться с основными этапами сделки. Продавец должен понимать, на что соглашается.

Сделка осуществляется, согласно ФЗ-102, ведь именно этот закон регламентирует права и обязанности сторон при заключении договора по ипотеке. Поэтапная инструкция для продавца представлена ниже:

- Подготовка документов (в отдельном разделе будет приведен их перечень).

- Встреча с покупателем для обсуждения нюансов сделки. Важно, чтобы человек, покупающий недвижимость, заранее сообщил собственнику о том, что он планирует оформить ипотеку.

- Заключение предварительного договора, где указывают сроки и суммы, согласно договоренности. Его после подписания нужно передать на рассмотрение банку. Для финансового учреждения этот документ указывает на начало сотрудничества сторон.

- Специалисты проводят осмотр жилья. Покупатель находит компанию, которая предоставит независимого эксперта (оценщика) для определения рыночной стоимости недвижимости. От этой суммы зависит размер будущей ипотеки. Также продавцу потребуется застраховать жилье.

- Составление и подписание основного договора (купли-продажи). После этого банк выдает заемщику деньги, а он, в свою очередь, перечисляет их продавцу.

По сути, для продавца эта инструкция не вызовет сложностей. Она является стандартной для всех финансовых учреждений. Однако некоторые банки выдвигают свои условия страхования, с которыми заемщики обязаны считаться.

Список документов

Любая юридически значимая сделка требует сбора определенного перечня документов. Не обошло стороной данное требование и продажу недвижимости. Если реализацией квартиры занимается риелтор, ответственность за сбор документов возложена на него. Но нужно понимать, за свои услуги специалист попросит определенное денежное вознаграждение. Самостоятельный сбор документов требует дополнительного времени, но позволяет сэкономить деньги.

Итак, перечень бумаг представлен ниже:

- паспорт;

- документ, удостоверяющий, что жилплощадь находится в его собственности;

- техпаспорт (если осуществлялась перепланировка, ее нужно внести в документ);

- выписка из Госреестра, свидетельствующая об отсутствии арестов и иных ограничений;

- выписка из домовой книги, где указаны все зарегистрированные лица по данному адресу (если прописаны несовершеннолетние, инвалиды или другие лица с ограниченными возможностями, требующие ухода, придется получить разрешение на продажу от органов опеки);

- справка об отсутствии долгов по коммунальным платежам (берется в ЖЭКе);

- разрешения от всех собственников (если их несколько), они должны получить причитающуюся им часть в определенном денежном эквиваленте.

Покупателю тоже придется предоставить определенный перечень документов. В частности, в него входит справка о доходах, согласие супруги либо супруга и прочее. Полный список документов стоит уточнить в банке, которые предоставляет ипотеку.

Помните, что некоторые документы имеют ограниченный срок действия. Поэтому их стоит брать непосредственно перед предъявлением в банке.

Продажа квартиры в ипотеке

На сегодняшний день банки предоставляют возможность продать даже жилую площадь с обременением. То есть, если продавец купил квартиру по ипотеке, и она находится в залоге у финансового учреждения. Бывают ситуации, когда собственник по определенным причинам не может или не хочет выплачивать займ.

Продать квартиру с обременением можно по одной из следующих схем:

- найти покупателя самостоятельно, получить одобрение от банка, а после погашения будущим владельцем всего остатка по кредиту получить причитающуюся часть денег;

- передать обязанности по ипотеке покупателю (то есть, кредит переоформляется на другого заемщика);

- продать через банк (схема схожа с первым вариантом, но продавцу не придется искать покупателя самостоятельно).

Даже в этом случае для продавца и покупателя отсутствуют риски, если юридически заверять все документы. Чтобы обезопасить себя от мошенничества, нужно предварительно ознакомиться с процедурой.

Продажа квартиры через ипотеку в банке ВТБ 24

Как и другие банки, ВТБ 24 предлагает определенные программы ипотечного кредитования, чтобы дать возможность своим клиента стать счастливыми обладателями собственного жилья.

Банк ВТБ 24 выдвигает минимальные требования к недвижимости при оформлении ипотеки.

Деньги выдаются клиентам лично либо переводятся на их счет. Важно отметить тот факт, что при выдаче наличных процент за снятие платить не придется. Таким образом, существует возможность получить всю сумму в кассе без начисления комиссионных.

Поскольку ВТБ 24 относится менее требовательно к проверке заемщиков, процентные ставки в этом банке выше, чем во многих других.

Наиболее выгодные условия с приемлемыми процентными ставками получают клиенты банка. Например, граждане, которые получают зарплату через ВТБ 24, или имеют открытые кредиты.

Продажа квартиры по ипотеке через Сбербанк

Еще один крупнейший банк, который пользуется популярностью у граждан России. По статистике, именно туда обращается большая часть населения для оформления ипотеки или другого кредита. Именно в Сбербанке выгодно брать военную ипотеку.

Сегодня Сбербанк готов предложить большое количество ипотечных программ, каждая из которых отличается своими условиями, процентными ставками и сроками выплат.

Сбербанк перечисляет деньги после продажи квартиры на карту продавца. Именно поэтому, дабы избежать больших комиссий, рекомендуется предварительно открыть счет в этом банке.

Продажа по переуступке в ипотеку

Иногда возникают совсем запутанные ситуации. Допустим, заемщик оформил ипотеку на квартиру в недостроенном доме. Поэтому на тот момент она еще не была сдана в эксплуатацию. Заемщик полностью погасил кредит, а новостройка еще не достроена. Но он хочет продать свою квартиру. Что делать в сложившейся ситуации, если у продавца отсутствует право собственности, а сама недвижимость принадлежит застройщику?

Стандартную продажу в данном случае осуществить невозможно. Зато разрешается уступить права требования на жилую площадь. То есть, когда строительство новостройки завершится и квартиру сдадут в эксплуатацию, ее забирает покупатель.

Реализуя квартиру по переуступке, придется получить одобрение застройщика, как владельца имущества, и банка, как кредитора для покупателя.

Но могут возникнуть сложности с одобрением. Банки нечасто соглашаются кредитовать сделку по переуступке прав требований. Чтобы решить проблему, стоит заранее обзвонить банки и поинтересоваться, кто их них согласится на подобную сделку.

Бывают случаи, когда и сам застройщик отказывается одобрить соглашение. В этом случае нужно обратиться к нотариусу за консультацией. Особенно, если застройщик не может назвать внятную причину отказа. Нужно разобраться, какие «подводные камни» у этой сделки.

Советы профессионалов

Прежде чем продать квартиру по ипотеке, стоит прислушаться к рекомендациям специалистов:

- нужно соглашаться на сделку, сотрудничая с банком, имеющим хорошую репутацию, который контролирует легитимность каждого этапа и исполнение всех нюансов, оговоренных в договоре;

- оба договора нужно заверять у нотариуса, заслуживающего доверие;

- не стоит связываться с сомнительными покупателями, даже если все бумаги будут заверены в соответствии с существующим законодательством;

- перед продажей требуется привести в порядок всю документацию, а также погасить имеющиеся долги по платежам за коммунальные услуги.

Если когда-то была совершена перепланировка, но она не внесена в техпаспорт, придется обязательно исправить это перед продажей. Иначе договор не состоится.

Преимущества и недостатки

Любой вид сделки имеет определенные преимущества и недостатки. Продажа квартиры через ипотеку не стала исключением.

Преимущества заключаются в следующем:

- сделку зарегистрируют в течение 5 рабочих дней, хотя при стандартной процедуре это занимает до 1 месяца;

- банк выступает в качестве гаранта, поэтому исключается риск мошенничества;

- возможность быстрее продать недвижимость — это связано с тем, что ипотечных покупателей больше (в случае, если на квартиру уже есть покупатель, ему можно доверять и он готов сразу расплатиться или предлагается более высокую цену, безусловно, стоит рассмотреть этот вариант);

- продавец защищен от поддельных купюр, так как деньги перечисляет сам банк.

К сожалению, данный способ продажи квартир не лишен недостатков:

- придется собирать дополнительные документы, которые не понадобились бы при стандартной сделке;

- не удастся установить цену выше рыночной, поскольку ипотеку покупателю выдадут в размере, установленном результатами оценки;

- более длительная процедура оформления документов, чем при обычной продаже;

- чтобы получить деньги обычно приходится открывать счет в банке.

Несмотря на эти недостатки, ипотечное кредитование пользуется спросом. Продавцы недвижимости соглашаются на сделку, стараясь, как можно быстрее, продать недвижимое имущество и получить деньги.