Программы с маткапиталом в ВТБ

В 2021-22 году в банке ВТБ можно оформить жилищный кредит с привлечением материнского капитала по ипотечным программам:

- новостройка;

- вторичное жилье.

ВТБ выдвигает следующий список требований:

- Заемщик должен работать на территории РФ либо в филиале транснациональной компании заграницей, если у него есть гражданство России.

- Общий трудовой стаж — более года. На текущем месте работы — не менее 1 месяца с истечения испытательного срока.

При оформлении ипотечного кредита с использованием средств сертификата можно привлекать до 4-х поручителей — их доход будет учитываться при определении максимальной суммы кредитных средств. Ими могут быть:

- законные супруги или сожители;

- родители;

- дети;

- сестры и (или) братья.

В качестве обязательного поручителя банк привлекает супруга заемщика, кроме тех случаев, когда заключен брачный договор.

Ипотека по двум указанным программам предоставляются на следующих условиях:

- сумма: от 60 тыс. до 60 млн. рублей;

- процентная ставка — от 9,7 %;

- срок ипотеки — до 30 лет;

- первоначальный взнос — от 10 %;

- комплексное страхование;

- возможен учет дохода при работе по совместительству.

При участии в программе «Больше метров — ниже ставка» заемщик может оформить ипотеку по ставке от 9,7 % на сумму до 60 млн. рублей с первоначальным взносом от 20 %.

По программе «Победа над формальностями» получить кредит, используя материнский капитал, как первый взнос, нельзя. Сама программа предполагает оформление ипотеки по паспорту и СНИЛС или ИНН в течение 24-х часов. Максимальная сумма кредита — 30 млн. рублей под ставку от 9,95 % с первоначальным взносом:

- 30 % — для первичного жилья;

- 40 % — для вторичного жилья.

Возможность направления материнского капитала по другим ипотечным программам (оформление и погашение) нужно уточнять в каждом случае отдельно, как и величину процентной ставки, которая будет действовать для владельца сертификата.

Ипотека с господдержкой для семей с детьми

По правилам программы государственного субсидирования ипотеки семьи, у которых с 1 января 2018 года по 31 декабря 2022 года родился второй или (и) последующий ребенок, могут снизить ставку до 6% годовых. Однако для клиентов ВТБ с 29 апреля 2019 года она составляет 5% годовых.

Для участия в программе должны выполняться следующие условия:

- Жилье покупается на первичном рынке.

- Ребенок имеет российское гражданство.

- Заемщик должен самостоятельно внести не менее 20 % от стоимости недвижимости.

- Сумма кредита не превышает:

- 12 млн. рублей — в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — в других субъектах страны.

- Жилое помещение и жизнь заемщика (поручителя) обязательно страхуются у компании-партнера ВТБ.

- Задолженность погашается равными платежами каждый месяц.

Для оформления льготной ипотеки в отделение ВТБ вместе с основными документами необходимо предоставить:

- оригиналы свидетельств о рождении всех детей;

- если в них нет отместки о гражданстве РФ — документы, подтверждающие его.

Если в период действия программы выполняется условие о рождении детей, то семья может рефинансировать ранее полученный кредит под льготную ставку.

С 13 апреля 2019 года начали действовать изменения, внесенные постановлением правительства № 339 от 28.03.2019 года, согласно которым, ставка 6 % будет действовать весь срок ипотеки. Также стало возможно оформить льготный кредит при покупке вторичного жилья (в том числе с участком) в сельской местности Дальневосточного округа.

Как рассчитать ипотеку?

Для приблизительного вычисления величины ежемесячного платежа, ставки по кредиту и срока действия ипотеки можно использовать ипотечный калькулятор ВТБ. Условия кредитования определяются на основе:

- рынка, на котором приобретается жилье (первичный или вторичный);

- стоимости жилого помещения;

- города, в котором покупается недвижимость;

- площади жилого помещения;

- размера кредита;

- величины первоначального взноса;

- процентной ставки

- срока кредитования.

Произведенные в калькуляторе расчеты являются предварительными. Размер кредита (с учетом материнского капитала) и другие условия определяются для каждого заемщика индивидуально — с учетом его доходов (доходов поручителя).

Для заемщиков, относящихся к категории «Люди дела», ВТБ может предлагать особые условия кредитования. Ими могут воспользоваться работники:

- здравоохранения;

- образования;

- налоговых и правоохранительных органов;

- таможни;

- органов федерального (муниципального) управления.

Процентная ставка может изменяться в зависимости от следующих факторов:

- + 0,3 % для заемщиков, которые не получают зарплату на карту ВТБ.

- + 1 %, если жизнь и потеря трудоспособности не страхуются.

- + 0,5 % по программе «Победа над формальностями».

- – 0,5 % по программе «Больше метров — ниже ставка».

Условия оформления кредита

Чтобы оформить ипотечный кредит в ВТБ с привлечением средств сертификата, должны быть выполнены требования, указанные в законе № 256-ФЗ о материнском капитале:

- Заемщик (поручитель) имеет право на маткапитал и не лишен его.

- Кредит целевой — взят на покупку или строительство жилья.

- Владелец сертификата не ограничен в родительских правах по отношению ребенку, с рождением (усыновлением) которого возникло право на семейный капитал.

- Второй (последующий) ребенок не отобран у родителей.

- Приобретаемое жилое помещение пригодно для проживания семьи. При покупке квартиры на вторичном рынке дом, в котором она находится, не признан аварийным и не подлежит сносу (реконструкции).

- Если покупается дом с участком, то в договоре указывается, какая часть кредитных средств выплачивается за жилое помещение (маткапитал не разрешается направлять на покупку земельного участка).

- После выплаты ипотеки недвижимость должна быть оформлена в общую долевую собственность детей и родителей.

Согласно ч. 6.1. ст. 7 закона № 256-ФЗ, подать заявление о распоряжении средствами сертификата на погашение кредитных обязательств на улучшение жилищных условий можно в любое время после получения сертификата — ждать 3-х лет с рождения (усыновления) не нужно.

Если маткапитал используется для погашения основной задолженности и процентов, то органам ПФР необходимо предоставить документальное подтверждение безналичного зачисления кредита на счет владельца сертификата либо его супруга.

Ипотека в ВТБ с материнским капиталом как первоначальный взнос

Взять ипотечный кредит с привлечением материнского капитала в качестве первоначального взноса в ВТБ можно в несколько этапов.

- Оформить заявку на кредит, а после посетить ипотечный центр, предоставив необходимые документы. Решение принимается в течение 1-5 дней. Одобрение действует 4 месяца.

- Выбрать объект недвижимости, провести оценку, если это необходимо, и застраховать его (свою жизнь).

- Подписать документы по жилью и кредиту.

- Обратиться в органы ПФР с заявлением о распоряжении.

- Получить кредитные средства.

Первый взнос в банке ВТБ, обязательно должен включать личные средства заемщика (помимо материнского капитала). Маткапитал может составлять не более 15 % от стоимости жилого помещения, а средствами заемщика должно выплачиваться не менее 10 %.

Внести материнский капитал в уплату первого взноса по программе «Победа над формальностями» нельзя.

Вместе с заявлением-анкетой в отделение ВТБ заемщику и поручителю необходимо подать:

- удостоверение личности;

- СНИЛС — для граждан РФ;

- справку о доходах за 6 месяцев (2-НДФЛ или справку по форме банка) либо декларацию за последние 12 месяцев — если зарплата начисляется не на карту ВТБ</strong>;

- копию трудовой книжки, заверенную работодателем, либо справку или выписку из нее;

- военный билет — для мужчин младше 27 лет;

- подтверждение законности пребывания и занятости на территории России — для иностранных граждан;

- сертификат на материнский капитал;

- выданную ПФР справку о размере остатка средств сертификата.

Если поручителем выступает супруг, то ему необходимо предоставить только паспорт и СНИЛС.

В различных случаях банк может попросить предоставить дополнительные документы, потому сначала необходимо проконсультироваться с менеджером.

Если жилое помещение приобретается на вторичном рынке, то после одобрения кредитной заявки в банк необходимо предоставить:

- копии документов, устанавливающих право на недвижимость;

- копию кадастрового паспорта;

- копию выписки из домовой книги (иного документа) о лицах, имеющих регистрацию по адресу жилого помещения;

- копию финансово-лицевого счета (характеристику объекта недвижимости);

- копии всех страниц паспортов продавцов;

- отчет об оценке жилого помещения, который выполнен оценщиком из перечня оценщиков, рекомендованных ВТБ;

- если среди продавцов есть несовершеннолетние:

- разрешение органов опеки и попечительства на отчуждение;

- если потребовано купить в собственность несовершеннолетнего другое жилье — копии правоустанавливающих документов, выписка из домовой книги.

В зависимости от особенностей приобретаемого объекта недвижимости могут потребоваться дополнительные документы.

Оценка жилого помещения обязательно проводится при покупке вторичного жилого помещения, реже — первичного. Страхование риска утраты и повреждения недвижимости также обязательно.

После подписания документов с ВТБ необходимо обратиться в ПФР, предоставив вместе с заявлением о распоряжении:

- паспорт РФ владельца сертификата с отметкой о регистрации;

- брачное свидетельство и удостоверение личности супруга (с подтверждением места жительства), если он является поручителем (заемщиком);

- копию кредитного договора;

- копию договора ипотеки, прошедшего регистрацию в Росреестре;

- обязательство выделить доли детям и супругу, заверенное нотариусом.

В случае одобрения материнский капитал будет перечислен в ВТБ в течение 1 месяца и 10-ти рабочих дней со дня регистрации заявления.

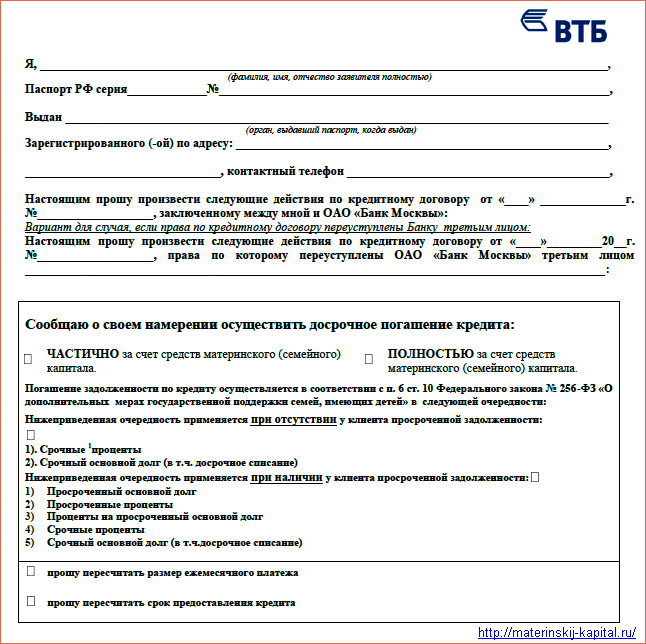

Как погасить ипотеку материнским капиталом в ВТБ?

Чтобы погасить ипотечный кредит ВТБ (полностью или частично), сначала нужно подать заявление на досрочное погашение. Сделать это можно одним из следующих способов:

- в письменной форме в отделении банка;

- по телефону центра обслуживания клиентов;

- в личном кабинете ВТБ-Онлайн.

Вместе с заявлением в отделение необходимо предоставить:

- сертификат на материнский капитал;

- справку об остатке маткапитала.

Согласно п. 3.1.1.2 ч. 3 Общих условий кредитного договора с банком ВТБ, заявление можно подать не раньше, чем за 1 день до погашения, кроме плановой даты платежа (даты предоставления кредита). В нем нужно указать вносимую сумма, не включающую в себя размер ежемесячного платежа. Помимо этого, владелец сертификата должен взять в банке:

- справку о размере невыплаченной задолженности;

- подтверждение безналичного поступления кредитных средств на свой счет (счет супруга).

Точное время, за которое нужно сообщить о досрочном погашении материнским капиталом, и перечень необходимых документов необходимо уточнять у банка, потому что в индивидуальных случаях могут выдвигаться дополнительные требования.

После обращения в ВТБ владелец сертификата должен подать заявление о распоряжении в Пенсионный фонд. Вместе с ним предоставляются:

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и удостоверение личности супруга (с подтверждением места проживания), если он — заемщик или поручитель;

- копия кредитного договора;

- копия зарегистрированного в Росреестре договора ипотеки;

- документы, устанавливающие право на недвижимость:

- выписку из ЕГРН о праве собственности — при покупке по договору купли-продажи или введении здания в эксплуатацию;

- копию договора долевого участия, прошедшего регистрацию — если жилье не введено в эксплуатацию;

- выписку из реестра членов жилищного кооператива — если ипотечные средства направились на уплату паевого (вступительного) взноса;

- нотариальное обязательство о выделении долей детям и супругу;

- справка с указанием невыплаченной задолженности;

- документ, подтверждающий безналичный перевод средств кредита на счет владельца сертификата или его супруга.

ПФР рассматривает обращение месяц. Если решение положительное, то материнский капитал будет перечислен ВТБ в течение 10-ти рабочих дней.

Если ипотека была погашена частично, то после этого заемщик получит новый график уплаты. Чаще всего, банк уменьшает размер ежемесячных платежей. Чтобы был уменьшен срок кредитования, необходимо подать соответствующее заявление вместе с заявлением на досрочное погашение.

Как использовать «детские деньги» в ВТБ 24?

Семья, имеющая государственную финансовую помощь, может потратить эти деньги на решение жилищного вопроса.

Жилье семьям, где боле двух детей просто необходимо и лучше, если оно будет отвечать требованиям и возможностям людей.

Использовать эти государственные средства люди могут:

- Для погашения уже имеющегося долга по кредиту на квартиру (выплаты основной суммы долга, только оставшихся процентов или всего вместе).

- Как первоначальный взнос за ипотеку на приобретаемое жилье.

- Для увеличения общей суммы займа, чтобы купить квартиру больше, чем позволяет зарплата.

С использованием материнского капитала все эти услуги становятся легкодоступными, что помогает семье с решением ее жилищных проблем.

Если семья захочет воспользоваться такой возможностью, то она должна обратиться в банк ВТБ 24. Там им будет предложена программа «Ипотека плюс материнский капитал» и уже в рамках этой программы будут выбираться способы и методы использования «детских денег».

Внесение первой платы за ипотеку

Ипотека в ВТБ 24 выдается людям только при условии первоначального внесения средств в определенном проценте от суммы покупаемого жилья за счет личных сбережений. У семьи, только что обзаведенной вторым ребёнком, таких денег может не быть, а покупать жилье надо, так как новый гражданин общества уже не помещается в маленькой квартире. Материнский капитал ВТБ 24 разрешает взять для оплаты подобной стартовой суммы.

Процесс использования государственных денег выглядит так:

- Родитель должен получить сертификат на право использования «детских денег».

- Получить разрешение от Пенсионного фонда на использование «детских денег» для взятия кредита на квартиру в ВТБ 24.

- Подобрать жилье и оформить все документы по покупке квартиры.

- Отнести сертификат и все необходимые документы в ВТБ 24.

- Ожидать принятия решения.

- При положительном ответе обратиться в Пенсионный фонд для осуществления перечисления государственных средств в качестве уплаты изначального взноса по ипотеке ВТБ 24.

После этого вся сумма будет перечислена на счет банка, а тот внесет ее в свой график выплат займа в качестве начального взноса. Если сумма превышает первоначальный взнос по ипотеке, то оставшиеся средства семья может использовать другим разрешенным способом.

Важно! Использовать маткапитал для подобных целей можно только после исполнения трех лет родившегося малыша, или усыновленного ребеночка.

Еще один нюанс — банк ВТБ 24 дает небольшое количество времени, чтобы выбрать подходящее жилье, если семья не сделала этого срок, то все договоренности по ипотеке с материнским капиталом аннулируются.

Видео:

Погашение задолженности по ипотеке

Деньги, выделенные на ребенка, можно использовать и на погашение ипотеки в ВТБ 24. Когда займ, взятый ранее, еще действует и у семьи родился второй ребенок, то можно сразу подать документы на оформление материнского капитала, не дожидаясь трехлетнего возраста ребенка.

Чтобы погасить ипотеку «детскими деньгами» необходимо:

- Получить на руки сертификат и выбрать будущее жилье.

- Получить справку с указанной суммой остатка по капиталу и обратиться с ней в ВТБ 24.

- Подать заявление на погашение ипотеки.

- При положительном решении ВТБ 24 обратиться в Пенсионный фонд с просьбой перечислить деньги на счет банка.

- Проконтролировать перевод денежных средств и их списание для погашения долга по ипотеке.

Если сумма «детских денег» покрыла полностью всю задолженность по кредиту за квартиру, то семья может использовать оставшиеся средства как угодно, но согласно разрешенным требованиям. Если материнского капитала не хватает на полное покрытие задолженности, то семья может решить, как им распорядиться — оплатить только проценты, либо только основные платежи по ипотеке.

Увеличение покупаемого жилья

Зарплаты матери и отца может не хватить на оформление ипотеки в том размере, в котором она требуется для приобретения квартиры. Материнский капитал может позволить увеличить общую сумму займа, погасив собой недостающую часть. Принципы действия остаются теми же — обращение в пенсионный фонд и ВТБ 24 за справками и разрешением.

Когда разрешение получено, семья может начать выбирать квартиру, которую им позволяет купить новая сумма ипотеки.

Продукты ВТБ 24

Банк ВТБ 24 часто сотрудничает со многими строительными компаниями и агентствами по недвижимости, поэтому желающие могут непосредственно обратиться в ВТБ 24 для выбора жилья и открытия на него кредита.

По маткапиталу ипотеку можно взять на вторичное жилье или первичное. Также ВТБ 24 имеет специальный каталог квартир находящихся на продаже, которые ранее были взяты банком в качестве уплаты задолженности по кредиту. Условия при покупке таких квартир более выгодны, так как ВТБ 24 заинтересован в их продаже и возвращении своих средств.

В таблице указаны условия взятия ипотеки с «детскими деньгами» в зависимости от вида жилья.

Вид приобретаемого жильяУсловия взятия ипотеки с материнским капиталом

| Новострой (первичный рынок) | Взять кредит человек может на сумму от 1,7 до 30 млн. руб. |

| Процентная ставка составляет 12,0 – 15%. | |

| Максимальный срок кредитования составляет 30 лет. | |

| Первоначальный взнос варьируется в пределах от 10 до 20% от суммы квартиры. | |

| Нет комиссии за досрочное погашение ипотеки. | |

| Человек может выбрать процентные ставки (фиксированные или переменные). | |

| Вторичка (вторичный рынок) | Ставка по ипотеке равна 12%-14,95%. |

| Сумма взятых средств не может превышать 30 млн. руб. | |

| Срок выплаты ипотечных средств не может превышать 30 лет. | |

| Имеется возможность выбора вида процентной ставки. | |

| Первоначальный взнос оплачивается в размере 20%, а при взятии страховки – 10%. | |

| Внести все взносы по кредиту можно досрочно без уплаты штрафов. |

Что из документов необходимо?

Чтобы получить ипотеку в ВТБ 24 люди, использующие материнский капитал, должны собрать документы:

- Оригинал и ксерокопию сертификата.

- Справка с указанием остатка по данному счету.

- Справка о доходах матери и отца.

- Выписка о составе семьи.

- Ксерокопии налоговых деклараций за последнее время как матери, так и отца.

- Паспорт заемщика.

- Документы по квартире, берущейся в ипотеку.

ВТБ 24 рассмотрит заявление заемщика и примет решение о выдаче ипотеки в течение 10 дней максимум. Далее клиенту банка может быть предложено посетить отделение ВТБ 24, чтобы оформить все бумаги по ипотеке.

Как подать заявление?

Чтобы получить ипотеку с использованием «детских денег» ВТБ 24 заемщик должен зайти на официальный сайт банка и подать онлайн заявку. Но лучше лично прийти в отделение ВТБ 24 и заполнить все бумаги, попутно задавая консультанту интересующие вопросы.

Такой способ является более удобным, так как при подаче заявки онлайн все равно придется прийти в отделение для подачи пакета документов, а так будет возможность заранее обсудить все нюансы оформления ипотеки.

Преимущества покупки жилья в кризис

Финансовые организации могут не снизить ставки по ипотечным займам, поэтому выжидать в такой ситуации нецелесообразно. Тем более что начавшаяся в 2015 году российским правительством программа жилищного субсидирования граждан действует по сегодняшний день. В ее рамках предлагаемые населению процентные ставки снижены до предшествующего кризису уровня.

Влиятельные кредиторы страны, в авангарде с вездесущим Сбербанком, сделали одним из своих продуктов поддержанную государством ипотеку. ВТБ24 также пополнил линейку предложений этой услугой. По-другому и быть не могло, ведь в 2014 году он признан лидером по числу оформленных кредитов на жилье.

Господдержка снижает конечную стоимость жилья для потребителя. Покупка квартиры становится выгодней, чем в докризисное время. В двойном выигрыше оказываются счастливчики, получившие материнский капитал. В семье прибавление и они не думают о первоначальном взносе, так как для этого используются выделенные государством средства.

Какие требования у ВТБ24 для получения ипотеки под материнский капитал

Предъявляемые банком условия несколько ограничивают выбор клиентов. Не всеми имеющимися на рынке предложениями можно воспользоваться.

Заемщику необходимо выполнить следующие требования:

- Покупается готовая или только возводимая недвижимость, но исключительно у аккредитованной в ВТБ24 организации.

- Инвестируется не больше 8 млн рублей.

- Придется сразу заплатить не менее 20% стоимости. Для части регионов первоначальный платеж выше. Жители Иркутска, Благовещенска и Новосибирска вносят 30% общей цены. Использовать материнский сертификат разрешают, если он покрывает первый взнос целиком.

- Деньги даются минимум на год. Больше 30 лет кредитом пользоваться нельзя.

- Кредитная ставка – 15,95%. Ее снижают, оформляя страховой договор. В этом случае ее размер равен 12%.

- Страховать нужно как сохранность приобретаемого имущества, так и собственную жизнь и здоровье.

Списки работающих с ВТБ24 застройщиков находят на соответствующей странице официального сайта банка. В расположенной здесь форме выбирают регион проживания и город приобретения жилья. При желании указывают тип дома, в котором находится покупаемая квартира, и материал его стен.

При взятии денег в долг требуется осторожность. Оформляя ипотеку, обращают внимание на сопутствующие нюансы:

- Какое жилье покупается. ВТБ24 работает не со всеми продавцами недвижимости, поэтому выбор сильно ограничен. Считать это минусом нельзя, так как подобная практика распространена среди банкиров и уберегает от квартирных аферистов.

- Первоначальный взнос – обязательное условие получения денег. К тому же в ВТБ24 он немаленький. Полученные от государства в виде материнского капитала средства способны решить проблему при одном условии – если они гасят первоначальный взнос полностью.

- Процентную ставку по кредиту, поставленную в зависимость от желания заемщика страховаться. Банк диктует условия, а цель его предельно проста – заработать. Если клиент откажется от страхового договора, ставка подрастет. Сэкономить здесь не получится.

Подбирать жилье нужно тщательно, сверяя его стоимость с предложенными кредитором условиями. Лучше выбрать проверенную временем страховую компанию с приемлемыми ценами на услуги.

Оформление ипотеки под материнский капитал в ВТБ 24

Если брать деньги на квартиру решаются в ВТБ24, выполняют следующие действия:

- Получают в Пенсионном фонде России сертификат, удостоверяющий владение выданными государством на рождение ребенка деньгами. Сюда приносят личный паспорт и СНИЛС, а также необходимые свидетельства на детей (о гражданстве и рождении). Сертификат на материнский капитал вручат через один месяц.

- Берут выписку о лежащих на личном счете в ПФ Российской Федерации деньгах.

- Узнают о документах, требуемых ВТБ24 для оформления субсидируемой государством ипотеки.

- Требуют от работодателя нужные справки.

- С собранным пакетом документов приходят в ближайшее отделение ВТБ24 и оформляют кредит на жилье. Отправить заявку можно и через официальный сайт банка, на котором посредством онлайн-калькулятора рассчитывается будущий ежемесячный платеж.

После вынесения положительного решения дается 60 дней на выбор приобретаемого объекта. Когда квартира определена и одобрена администрацией банка, подписывается кредитный договор. Затем его вместе с материнским сертификатом, документами на квартиру и собственным удостоверением личности относят в Пенсионный фонд. Он переводит материнский капитал на закрепленный за заемщиком ВТБ24 ссудный счет.

Чтобы не иметь проблем с коллекторами и безвозвратно не испортить кредитную историю строго придерживаются графика ежемесячных платежей. После выплаты обозначенной в договоре суммы квартира полностью принадлежит гражданину. По закону он обязан, не обделяя детей, распределить квартиру по долям. Это оговаривается при оформлении собственности нотариусом.

Краткая информация об условиях

Банк ВТБ предлагает своим заемщикам использовать материнский капитал, приобретая в ипотеку строящееся жилье или уже готовое на вторичном рынке. В зависимости от типа недвижимости, будут меняться условия предоставления кредита, требования и полнота пакета документов.

При покупке жилья на первичном рынке, можно рассчитывать на следующие условия:

- Квартира должна относиться к типу «Новостройки», возможно, на этапе заключения ДДУ.

- Валюта – российские рубли.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1%.

- Услуга страхования имущества является обязательной.

Покупая вторичное жилье, клиент ВТБ получает следующие условия:

- Дом должен соответствовать ряду требований, не быть памятником культуры, не находится под угрозой сноса.

- Валюта – рубли РФ.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1% для зарплатных клиентов, 13,6% для всех остальных.

- Услуга страхования объекта недвижимости является обязательной.

Что касается требований к заемщику, то они являются стандартными для большинства кредитных продуктов ВТБ. Возраст заемщика должен быть не менее 21 года. На момент погашения ипотеки клиент не может быть старше 70 лет. Совокупный стаж, подтвержденный трудовой книжкой, составляет 12 месяцев, на текущем месте – не менее 6 месяцев.

Как погасить ипотеку ВТБ материнским капиталом

Использование материнского капитала в качестве источника погашения ипотеки – стандартная практика для ВТБ. Денежные средства распределяются в соответствии с заявленными заемщиком целями:

- Сокращение срока ипотеки.

- Уменьшение ежемесячного взноса.

Обратите внимание! Если заемщик не изъявил каких-либо требований, банк ВТБ самостоятельно направит материнский капитал в счет уменьшения ежемесячного платежа.

В качестве первоначального взноса

Использовать материнский капитал можно на самом первом этапе оформления ипотеки в ВТБ. Речь идет о покрытии суммы первоначального взноса. Материнский капитал может погасить ее полностью или частично. Остатки денежных средств можно направить непосредственно в тело ипотечного кредита.

Если же заемщику не хватает средств материнского капитала, чтобы покрыть первоначальный взнос, оставшуюся сумму придётся добавлять самостоятельно. Это могут быть наличные или потребительский кредит, оформить который можно как в ВТБ, так и в сторонней финансовой организации.

Важно! Оформление процедуры использования материнского капитала в качестве первоначального взноса в ВТБ производится по стандартной схеме, схожей с погашением ипотеки все тем же капиталом.

В качестве дополнительной суммы кредита

ВТБ также предлагает своим заемщикам использовать материнский капитал в качестве дополнительной суммы, увеличив размер ипотеки. Это позволит рассмотреть более дорогостоящую недвижимость или жилье большей площади. В любом случае расчет максимальной суммы ипотеки производится банком ВТБ 24 исходя из подтвержденного документально уровня дохода.

Важно знать! Материнский капитал может одновременно погасить первоначальный взнос плюс увеличить размер ипотечного займа.

Рассмотрим цифровые значения на простом примере. Исходя из вашего дохода, ВТБ24 предлагает оформить ипотеку на сумму 6 миллионов рублей. В 2018 году владельцы материнского капитала получили на руки сертификаты на сумму около 453 тысяч рублей.

Из представленных выше цифр получаем максимальный размер ипотечного кредита, с учетом средств материнского капитала – 6453000 рублей. Клиент готов внести первоначальный взнос, размером 10%. Итого получаем:645300-453000 = 192000 рублей.

Как происходит оформление

Процедура оформления ипотеки с использованием средств материнского капитала в ВТБ схожа получением стандартного ипотечного займа. Заемщику необходимо придерживаться следующего алгоритма действий:

- Выберите интересующую ипотечную программу ВТБ 24.

- Оставьте заявку на официальном сайте финансовой организации или лично в фирменном отделении ВТБ.

- Получите предварительное решение. Оно придет в виде смс-сообщения либо кредитный специалист ВТБ сообщит его лично по телефону.

- Соберите требуемый пакет документов, предоставьте его на рассмотрение в офис банка.

- ВТБ проводит проверку предоставленных вами бумаг. Процесс может занять до 5 рабочих дней.

- Получите окончательное положительное решение.

- Возьмите документы, подтверждающие право использования капитала, ряд бумаг по объекту недвижимости, подайте их ипотечному специалисту ВТБ.

- Подпишите ипотечный договор.

- Обратитесь в региональное управление Пенсионного Фонда РФ с требованием направить денежные средства со счета материнского капитала на погашение задолженности или в качестве первоначального взноса по ипотеке.

Обратите внимание! Если у вас возникли сложности или вопросы на каком-либо из этапов, разобраться с ними помогут квалифицированные специалисты горячей линии банка ВТБ. Звонок бесплатный.

Список требуемых документов

Для оформления ипотеки с маткапиталом понадобятся следующие обязательные документы:

- Паспорт гражданина РФ.

- Анкета-заявление.

- СНИЛС.

- Бумага, подтверждающая размер дохода.

- Заверенная работодателем копия трудовой книжки.

- Военный билет.

- Сертификат владельца материнского капитала.

- Справка о количестве хранящихся на счету капитала денежных средств. Выдается Пенсионным Фондом.

Банк ВТБ вправе затребовать дополнительные документы, в зависимости от типа заемщика, недвижимости, требуемого размера кредита.

Важно знать! Владельцы зарплатного проекта в ВТБ могут не предоставлять банку справку о размере дохода.

Преимущества использования материнского капитала

Материнский капитал предоставляется владельцам в виде сертификата, который можно потратить на установленные государством цели. Обналичить его законным образом нельзя. Данное действие карается в соответствии с Уголовным кодексом РФ.

Наличие капитала дает его владельцам ряд преимуществ. В их списке:

- Использование сертификата для различных целей начиная от погашения первоначального взноса по ипотеке, заканчивая увеличением ее общего размера.

- Капитал может стать отличным подспорьем семьям, желающим улучшить жилищные условия, при этом не влезая в длительную кредитную кабалу.

- Мат. капитал позволяет приобрести более дорогую недвижимость, без использования дополнительного кредита в качестве обязательного взноса.

- Сертификат можно использовать уже имея открытую ипотеку в ВТБ. Капитал сможет покрыть оставшийся долг или послужить его частью.

Важно! ВТБ предлагает потенциальным заемщикам предварительно оценить приобретаемую финансовую нагрузку, рассчитав минимальный размер ипотечного платежа в онлайн-калькуляторе. С помощью фильтра необходимо установить, что клиент планирует взять кредит с помощью сертификата государственной поддержки.

Способы погашения ипотеки

Внести ежемесячный платеж по ипотечному займу в ВТБ можно большим количеством удобных способов:

- Через личный онлайн-кабинет, расположенный на официальном сайте ВТБ.

- В любом фирменном банкомате ВТБ, вне зависимости от места проживания.

- Наличными в кассе кредитного учреждения.

- Безналичный перевод со счета любой другой финансовой организации.

- В отделении Почты России.

- В сети Золотая корона.

- Через партнерские платежные терминалы.

Клиенты, оформившие ипотечный займ с использованием средств материнского капитала, могут в любой момент погасить его как частично, так и полностью. ВТБ не облагает данную процедуру никакими штрафными санкциями.

Обратите внимание! Если заемщик решил внести на счет большую сумму, ему следует оповестить об этом банк, указав как тому распоряжаться с деньгами. В противном случае ВТБ просто использует их в качестве выплаты следующего ежемесячного платежа.

Ипотечная ссуда, взятая с помощью средств материнского капитала – отличное решение для большинства семей. Функционал сертификата позволяет применить его в качестве первоначального взноса или покрыть уже имеющийся займ.

Видеосюжет по телевидению про погашение первоначального взноса по ипотеке с помощью материнского капитала:

Использование «Материнского капитала» для ипотеки в ВТБ 24

В большинстве случаев, получатели пособия расходуют материнский капитал именно на ипотечные программы. По условиям государственной программы, получение и использование сертификата допускается по достижении возраста ребёнка 3-х лет. Но, это не говорит о том, что для его использования, нужно ждать пока ребёнок достигнет такого возраста.

Допускается использование «Материнского капитала» для первоначального взноса по ипотеке. На деле, это будет выглядеть следующим образом: банк предоставит ссуду на строительство или покупку квартиры, а в зачёт предварительного взноса учтёт «Материнский капитал». После достижении 3-летнего возраста государство произведёт выплату банку по госпрограмме. Как можно использовать «Материнский капитал» для ипотеки:

- в качестве первоначально взноса при оформлении новой ипотеки;

- для частичного или полного погашения ранее взятой ссуды;

- для увеличения суммы кредита.

Как получить кредит для выплаты первоначального взноса?

ВТБ-24 предоставляет также возможность использовать программу «Ипотека + материнский капитал» для оплаты первоначального взноса в соответствии с условиями программ «Вторичное жилье» и «Квартира в новостройке».

Для оформления кредита под материнский капитал необходимо иметь в виду, что:

- Наличие у заявителя свидетельства о праве на материнский капитал;

- Кредит будет предоставлен в рублях;

- Займ выделяется на приобретение строящегося или вторичного жилья.

Размер первоначального взноса может составлять 10-20% от расчетной стоимости приобретаемого жилья, он может быть уплачен за счет средств маткапитала.

Погашение задолженности по ипотеке

Деньги, выделенные на ребенка, можно использовать и на погашение ипотеки в ВТБ 24. Когда займ, взятый ранее, еще действует и у семьи родился второй ребенок, то можно сразу подать документы на оформление материнского капитала, не дожидаясь трехлетнего возраста ребенка.

Чтобы погасить ипотеку «детскими деньгами» необходимо:

- Получить на руки сертификат и выбрать будущее жилье.

- Получить справку с указанной суммой остатка по капиталу и обратиться с ней в ВТБ 24.

- Подать заявление на погашение ипотеки.

- При положительном решении ВТБ 24 обратиться в Пенсионный фонд с просьбой перечислить деньги на счет банка.

- Проконтролировать перевод денежных средств и их списание для погашения долга по ипотеке.

Если сумма «детских денег» покрыла полностью всю задолженность по кредиту за квартиру, то семья может использовать оставшиеся средства как угодно, но согласно разрешенным требованиям. Если материнского капитала не хватает на полное покрытие задолженности, то семья может решить, как им распорядиться — оплатить только проценты, либо только основные платежи по ипотеке.

Увеличение покупаемого жилья

Зарплаты матери и отца может не хватить на оформление ипотеки в том размере, в котором она требуется для приобретения квартиры. Материнский капитал может позволить увеличить общую сумму займа, погасив собой недостающую часть. Принципы действия остаются теми же — обращение в пенсионный фонд и ВТБ 24 за справками и разрешением.

Когда разрешение получено, семья может начать выбирать квартиру, которую им позволяет купить новая сумма ипотеки.

Внесение первой платы за ипотеку

Ипотека в ВТБ 24 выдается людям только при условии первоначального внесения средств в определенном проценте от суммы покупаемого жилья за счет личных сбережений. У семьи, только что обзаведенной вторым ребёнком, таких денег может не быть, а покупать жилье надо, так как новый гражданин общества уже не помещается в маленькой квартире. Материнский капитал ВТБ 24 разрешает взять для оплаты подобной стартовой суммы.

Процесс использования государственных денег выглядит так:

- Родитель должен получить сертификат на право использования «детских денег».

- Получить разрешение от Пенсионного фонда на использование «детских денег» для взятия кредита на квартиру в ВТБ 24.

- Подобрать жилье и оформить все документы по покупке квартиры.

- Отнести сертификат и все необходимые документы в ВТБ 24.

- Ожидать принятия решения.

- При положительном ответе обратиться в Пенсионный фонд для осуществления перечисления государственных средств в качестве уплаты изначального взноса по ипотеке ВТБ 24.

После этого вся сумма будет перечислена на счет банка, а тот внесет ее в свой график выплат займа в качестве начального взноса. Если сумма превышает первоначальный взнос по ипотеке, то оставшиеся средства семья может использовать другим разрешенным способом.

Важно! Использовать маткапитал для подобных целей можно только после исполнения трех лет родившегося малыша, или усыновленного ребеночка.

Еще один нюанс — банк ВТБ 24 дает небольшое количество времени, чтобы выбрать подходящее жилье, если семья не сделала этого срок, то все договоренности по ипотеке с материнским капиталом аннулируются.

Законодательная база ипотеки с привлечением маткапитала

Оформление любого пособия регулируется нормативно-правовыми актами. В отношении использования и получения материнского капитала был принят ряд приказов Министерства труда и социальной защиты РФ, а также постановлений Правительства. Однако ключевым нормативным актом в этом вопросе является Федеральный закон от 29 декабря 2006 №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Согласно ФЗ № 256, на Пенсионный Фонд РФ наложены следующие обязательства:

- прием документов от претендентов на капитал;

- контроль их достоверности;

- работа с гражданами при востребовании средств капитала;

- выделение средств федерального бюджета.

Банк «ВТБ 24», как и любой другой кредитор, обязан учитывать законодательную базу при оформлении ипотеки с использованием маткапитала. Внутренние банковские положения при осуществлении подобной операции должны быть разработаны с учетом нормативных актов РФ.

Банковские требования к заемщикам

Требования к претендентам на ипотеку с использованием маткапитала ничем не отличаются от тех, которые применяются ко всем остальным заявителям. Будущий заемщик должен соответствовать следующим параметрам:

- Возраст от 21 года до 60 лет для женщин и 65 лет для мужчин. Максимальный возрастной ценз указан на момент окончания срока действия кредитного договора.

- Наличие постоянного дохода, подтвержденного соответствующими справками.

- Трудовой стаж на последнем месте работы – не менее 4 месяцев, общий – от одного года.

- Постоянная прописка на территории России.

Что касается обычного требования о наличии российского гражданства, в этом финансовом учреждении оно не применяется. Оформить жилищный заем можно и при отсутствии гражданской принадлежности к РФ. Кроме того, чтобы получить кредит в «ВТБ 24» под материнский капитал, наличие постоянной регистрации в регионе обращения необязательно.

Требования к заемщику

Чтобы оформить договор кредитования ипотеки в банке ВТБ 24 клиент должен соответствовать следующим требованиям:

- Возраст заемщика на момент заключения договора составляет не меньше 21 года и не больше 60 лет.

- Окончательный долг по ипотеке должен быть оплачен заемщиком до достижения им возраста в 75 лет.

Для получения решения о выдаче кредита клиент должен являться гражданином России и предоставить полный набор документов на рассмотрение банку.

Необходимые документы

До визита в банк заемщику нужно позаботиться о наличии всех документов, которые потребуются ему при заключении договора ипотеки с применением сертификата на материнский капитал.

А именно, гражданину потребуются:

- собственный паспорт и паспорт одного или нескольких созаемщиков (если таковые предполагаются);

- справки о всех доходах, получаемых гражданином;

- сведения о составе семьи;

- заверенную фирмой-работодателем, копию трудовой книжки;

- документ, подтверждающий право на материнский капитал;

Также надо на всякий случай иметь под рукой дополнительные сведения об уже имеющихся займах, о недвижимости, которая имеется в собственности. Эти данные возможно дополнительно запросит банк.

Документы на материнский капитал

Прежде чем подавать документы на ипотеку нужно получить право на материнский капитал.

Что для этого необходимо сделать?

Конечно, выполнить условия, при которых вы сможете иметь право на его получение.

Для этого нужно, чтобы:

- в семье появилось второе, третье дитя;

- мама посетила местное отделение Пенсионного фонда и написала заявление по установленному образцу для выдачи ей документа на материнский капитал;

- были предоставлены подлинники свидетельства о появлении ребенка, паспорта заявителя и справки о месте регистрации дитя и его гражданстве.

Если ребенок был усыновлен, кроме всех бумаг нужны будут еще документы об усыновлении.

Когда пакет будет принят органами Пенсионного фонда останется подождать около месяца, пока они вынесут решение о получении сертификата.

После получения документа можно отправляться в офис для решения вопроса о жилье.

Процесс получения ипотеки под маткапитал в ВТБ 24

Чаще всего заявителей интересует, как взять ипотеку под материнский капитал в «ВТБ 24», ведь наличие сертификата предполагает обращение не только в банк, но и в Пенсионный фонд. Первым шагом будет получение самого сертификата в ПФР и выписки со своего счета для предоставления банку.

Последующий процесс выглядит так:

- Сбор комплекта документации для кредитора.

- Выбор программы и подача заявки на заем. Имеющиеся предложения можно условно разделить на два направления: покупка готового жилья и квартиры в новостройке. Ипотека на строительство дома с материнским капиталом в «ВТБ 24» не оформляется, так как в организации нет такой программы.

- Подбор объекта недвижимости после получения положительного решения. На это банк отводит до 60 дней.

- Сбор и подача документов по квартире для рассмотрения выбранного объекта банком.

- Подписание кредитного договора.

Это стандартная процедура оформления жилищного займа. Затем следует погашение ипотеки в «ВТБ 24» материнским капиталом. Для этого необходимо обратиться в ПФР с заявлением о переводе средств по сертификату на свой банковский расчетный счет. Ходатайство рассматривается в течение 30 дней. После утвердительного ответа от ПФР такой же срок понадобится для осуществления транзакции.

Если средствами маткапитала кредит будет закрыт полностью, то нужно снова обратиться в банк за справкой о погашении ипотеки, забрать закладную и снять обременение в Росреестре. После этого у владельца квартиры есть 6 месяцев на оформление доли на детей. Это обязательное условие привлечения маткапитала при оформлении ипотеки.

В случае, если кредит погашается частично, в банке необходимо получить только новый график внесения платежей, согласно которому продолжать выплачивать долг. В ВТБ 24 при частичном досрочном погашении снижается сумма ежемесячного платежа, а срок заимствования остается прежним.

Способы подачи заявки

В настоящий момент онлайн заявка на ипотеку под материнский капитал в «ВТБ 24» не подается, хотя на официальном сайте кредитора есть ссылка на заполнение заявки.

Самым популярным способом по-прежнему остается обращение в банковский офис. С пакетом документов заявитель обращается к кредитному менеджеру, с помощью которого заполняет анкету. После этого он ожидает в течение 3-4 дней. За этот срок проверяется платежеспособность претендента и достоверность предоставленной информации.

Через портал Госуслуги

Конечно, подать заявку на ипотеку в «ВТБ 24», используя портал Госуслуги, не получится, однако с его помощью можно оформить заявление на получение сертификата на материнский капитал. Это избавит клиента от длительного нахождения в очередях.

Необходимая документация

В банк необходимо предоставить следующий пакет документов:

- Национальный паспорт.

- Оригинал и копию сертификата на маткапитал.

- Справка из Пенсионного фонда об остатке средств капитала.

- Бумаги, подтверждающие заработок и занятость заемщика. ВТБ 24 принимает как справку 2-НДФЛ, так и ее аналог, оформленный по форме банка.

После выдачи займа и оформления квартиры в собственность нужно собрать комплект документации и для ПФР. Документы для погашения ипотеки материнским капиталом:

- Национальный паспорт.

- Сертификат на капитал.

- Кредитный договор, в котором указаны реквизиты счета заемщика перевода.

- Справка из банка о наличии и размере долга.

- Договор купли-продажи квартиры.

- Нотариальное обязательство, согласно которому заемщик обязан выделить доли всем членам семейства (супругу и детям) после полного погашения займа.

- Заявление на истребование средств капитала.

Использование ипотечного капитала в рамках ипотечных программ ВТБ

Согласно правилам рассматриваемой банковской структуры, при наличии у вас сертификата на материнский капитал вы сможете использовать его для решения следующих задач:

- Как упоминалось ранее, материнский капитал можно использовать для полного или частичного погашения полученного ранее в описываемой банковской структуре ипотечного займа.

- Также сертификат на материнский капитал можно использовать в роли начального взноса при получении ипотечной ссуды.

- Кроме того, при наличии материнского капитала вы сможете использовать его для увеличения общего объема ипотечного займа в том случае, если ваша заработная плата не позволяет вам получить ипотечную ссуду в желаемом объеме.

Практика свидетельствует о том, что оптимальным вариантом использования материнского капитала является именно улучшение жилищных условий семьи. Если вы приняли решение использовать материнский капитал для улучшения собственных жилищных условий, то вам потребуется обратиться в один из филиалов рассматриваемой банковской структуры и выбрать подходящую ипотечную программу.

Ипотечные программы ВТБ с материнским капиталом

В настоящее время в ассортименте рассматриваемой банковской структуры присутствует две ипотечные программы, позволяющие использовать материнский капитал:

- Ипотечная ссуда для приобретения жилья в новостройке.

- Ипотечный заем для покупки жилья на вторичном рынке.

Чтобы у вас появилась возможность воспользоваться одной из упомянутых ипотечных программ, помимо наличия сертификата на материнский капитал, вы в обязательном порядке должны соответствовать следующим требованиям:

- Потенциальный участник ипотечной программы с материнским капиталом должен обладать отечественным гражданством и работать на территории РФ. Допускается возможность участия в ипотечных программах для наших соотечественников, работающих в транснациональных компаниях за рубежом.

- Ваш общий трудовой стаж должен составлять более одного года, а на текущем месте работы вы должны проработать как минимум 3 месяца.

В процессе оформления ипотечного займа с участием материнского капитала вы при возникновении необходимости можете привлечь до четырех поручителей. Привлечение поручителей может потребоваться в тех случаях, когда вы планируете получить более крупный заем, чем позволяет текущий размер вашей заработной платы.

В соответствии с актуальными правилами рассматриваемой банковской структуры в роли поручителей по ипотечным программам с материнским капиталом могут выступать:

- Супруги или сожители заемщика.

- Родители заемщика.

- Дети заемщика.

- Братья и сестры потенциального участника ипотечной программы.

Отдельного упоминания заслуживает тот факт, что при получении ипотеки с материнским капиталом в роли обязательного поручителя выступает супруг заемщика. Исключением являются лишь те случаи, когда между супругами был заключен брачный договор.

Особенности оформления ипотечного займа

Следует упомянуть о том, что процедура оформления ипотечного займа с материнским капиталом практически на отличается от стандартной. Для того чтобы получить заемные средства для приобретения собственного жилья, вам потребуется совершить следующие действия:

- В первую очередь следует выбрать подходящую для вас ипотечную программу.

- На следующем этапе нужно оставить заявку на участие в выбранной ипотечной программе на официальном сайте банковской структуры или лично посетив один из филиалов.

- После получения предварительного решения по вашей заявке, вам потребуется собрать полный перечень всех необходимых документов и лично отнести их в филиал рассматриваемой банковской структуры.

- После того, как сотрудники банковской структуры проверят предоставленные вами документы, с вами свяжутся и озвучат окончательное решение.

- Если это решение будет положительным, то вам потребуется отнести ваш сертификат на материнский капитал в банковскую структуру, после чего вам предложат подписать ипотечный договор.

- На завершающем этапе вам потребуется написать заявление в пенсионный фонд, чтобы он перечислил ваш ипотечный капитал в банк. Эти денежные средства будут использованы в качестве начального взноса по ипотеке.

Вам будет полезно узнать о том, что многие наши соотечественники принимают решение оформить ипотеку с материнским капиталом именно в описываемой банковской структуре. Это вызвано тем, что условия ипотечного кредитования в ВТБ являются довольно выгодными. Чтобы удостовериться в том, что это действительно так, вы можете ознакомиться с отзывами действующих клиентов ВТБ.

Как можно воспользоваться материнским капиталом в ВТБ 24?

После получения права на использование материнского капитала клиенты должны решить, как именно они желаю распорядиться положенными им средствами.

Не только ВТБ 24, но и все другие банки, работающие с данной программой, допускают такие способы совмещения средств материнского капитала с ипотекой, которые может одобрить Пенсионный фонд как такие, что соответствуют законной цели:

- Выплата суммы текущей ипотеки и погашение процентов по ней. Это вариант прекрасно подходит для тех клиентов, которые оформили ипотеку для приобретения жилья ещё до рождения и ребёнка. Они получают право на то, чтобы закрыть ипотечные обязательства раньше срока и таким образом потерять меньше собственных средств.

- Совмещение средств материнского капитала с оформляемой ипотекой впервые и использование их в качестве первоначального взноса, чтобы не привлекать собственные средства на начальном этапе выплаты ипотеки.

- Совмещение средств материнского капитала с оформляемой ипотекой впервые, использование их вместе с собственными накоплениями для того, чтобы банк мог рассматривать большую сумму к выдаче, а соответственно клиенты могут рассчитывать на приобретение более дорогостоящей недвижимости.

Подведем итоги

Ипотека под материнский капитал предоставляется в ВТБ на довольно выгодных условиях. Здесь действуют льготные государственные программы, а маткапитал можно использовать в качестве первоначального взноса.

Важные преимущества кредитования семей с детьми в ВТБ:

- не обязательно гражданство Российской Федерации;

- можно приобрести жилье в другом регионе;

- можно рассчитать ипотеку в ВТБ на калькуляторе онлайн с материнским капиталом;

- предусмотрена упрощенная процедура сбора документов для зарплатных клиентов.

Однако есть ограничения. Маткапитал не может составлять 100 процентов первоначального взноса. Придется вносить и собственные средства.

Финальное решение по кредиту действительно 4 месяца. Этого достаточно, чтобы найти и оценить квартиру, собрать все необходимые документы. Но помните о том, что срок действия многих справок ограничен 30–ю календарными днями. Так что если банк готов выдать ссуду, не стоит затягивать.