От чего зависят суммы отчислений

Сумма отчислений с зарплаты в 2021’22 году в бюджет зависит от нескольких факторов:

- организационно-правовой формы работодателя — ИП, в отличие от организаций, платят налоги не только за своих работников, но и за самих себя;

- статуса работника — налогообложение нерезидента страны отличается от налогообложения российского гражданина;

- вида и масштаба деятельности компании — некоторым страхователям государство устанавливает льготные ставки взносов с доходов сотрудников.

В рамках введения мер поддержки бизнеса в связи со сложной экономической ситуацией с апреля 2020 года применялись пониженные тарифы. Это не изменилось, в 2021’22 году взносы с заработной платы остаются пониженными. Применять их вправе организации, относящиеся к малому и среднему бизнесу. Посмотрим, как рассчитываются взносы в 2021’22 году и каковы критерии применения пониженных тарифов.

Правила отчислений

Обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и фондами: сколько отчисляют в Пенсионный фонд от зарплаты, сколько в Фонды обязательного медицинского и социального страхования, и коды КБК, по которым производятся перечисления.

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы с заработной платы в бюджет государства, которые, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения этого вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты, по которому в 2021 введена прогрессивная процентная ставка.

Объекты обложения

Несмотря на различность понятий, многие считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но эти термины жестко разграничены.

Ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Ставки и вычеты

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по ставке 13%, пока годовые выплаты не превысят 5 млн руб. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы.

Налоги с зарплаты в 2021’22 году: таблица

Для всех зарплатных налогов установлены базовые ставки:

| Налог / взнос | Базовые ставки | Зависимость |

| НДФЛ | 13%, 15% или 30% | Находятся в прямой связи от налогового резидентства и годового дохода работника |

| Пенсионные отчисления | 22% или 10% | Ставка зависит от суммарного дохода работника |

| Социальные на ВНиМ | 2,9% или 0% | |

| Медицинские | 5,1% | |

| На травматизм | Индивидуальные | Основной ОКВЭД работодателя |

—

Рассмотрим каждый налог подробнее. Начнём с НДФЛ.

Для подоходного налога в НК РФ предусмотрено пять ставок, но к зарплате применимы только три из них. Причем одна из этих трех ставок — новая, применяется с 2021 года. Она применяется к доходам работников свыше 5 млн. руб. в год.

| Категория работника | Ставка НДФЛ |

| Налоговый резидент РФ,

иностранец, работающий по патенту, высококвалифицированный иностранный специалист, нерезидент – участник госпрограмм по Указу Президента № 637 от 22.06.2006 г. Беженец |

13% |

| Налоговый резидент с доходом свыше 5 млн. руб. в год 650 тыс. руб. | + 15% от дохода свыше 5 млн. руб. |

| Налоговый нерезидент РФ | 30% |

Обязательное пенсионное страхование

Для пенсионных платежей установлены две базовые ставки:

| Ставка | Когда она применяется |

| 22% | До тех пор, пока суммарный заработок работника не достигнет 1 465 000 руб. |

| 10% | После того, как заработок работника достигнет 1 465 000 руб. |

Сумма 1 465 000 рублей – это предельная база или лимит по соцотчислениям. После его превышения расходы компании сокращаются. Но этот порог передвигается в большую сторону каждый год. Таким образом, из года в год компании приходится платить все больше. Возможностей уменьшения страховых взносов в НК РФ не предусмотрено. Однако есть перечень выплат, которые социалкой не облагаются.

Обязательное медицинское страхование

Платежи на медстрахование начисляются по ставке 5,1%. Лимитов по взносам законодатели не предусмотрели, под обложение попадает весь заработок сотрудника.

Обязательное социальное страхование на ВНиМ

По платежам на социальное страование тоже есть предельная база. В 2021 году она равна 966 000 рублей:

| Ставка | Случаи, когда она применяется |

| 2,9% | Пока суммарный заработок работника не достигнет 966 000 руб. |

| 0% | После того, как заработок работника достигнет 966 000 руб. |

После достижения пороговой суммы расходы на прекращаются.

Травматизм

Взносы на травматизм составляют от 0,2% до 8,5% в зависимости от основного вида деятельности.

Особые правила для малого и среднего бизнеса

С 2021 года применяется новый пункт 2.1 статьи 427 НК РФ. В нем прописаны правила применения пониженного тарифа и установлен его размер. Применять льготный процент в ПФР с зарплаты работника вправе организации, включенные в реестр субъектов малого и среднего предпринимательства. Для проверки статуса организации используйте общедоступный реестр МСП. Проверка доступна без регистрации по ИНН, ОГРН или ОГРНИП.

Пониженные тарифы составляют 10% — вычеты в Пенсионный фонд из зарплаты и 5% — в фонд ОМС. Применяются они к выплатам за месяц, превышающим МРОТ. Более подробно правила исчисления приведены в таблице:

| Вид страхования | Ставка, % | ||

| до МРОТ | свыше МРОТ | при превышении предельной базы | |

| ОПС | 22 | 10 | 10 |

| ОМС | 5,1 | 5 | 5 |

| ВНиМ | 2,9 | 0 | 0 |

С 01 января 2021 МРОТ составляет 12 792 руб.

Кто платит страховые взносы

Работодатели ежемесячно перечисляют страхвзносы с выплат, начисленных сотрудникам. Если они оформлены по трудовому договору, то это отчисления:

- на пенсионное страхование;

- на медицинское страхование;

- на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

- на страхование от несчастных случаев или профессиональных заболеваний.

За сотрудников, оформленных по договору ГПХ, тоже нужно платить, но в этом случае обязательны только перечисления на медицинское и пенсионное страхование. На ВНиМ платить взносы не нужно, а на несчастное страхование платите, только если это условие предусмотрено договором.

В этой статье мы рассмотрим страховые взносы, которые находятся в ведении ФНС и регламентируются главой 34 НК РФ. Это все, перечисленные выше, кроме взносов на «несчастное» страхование.

Как работодатель платит в ПФР?

Настало время поговорить о «сером» и «белом». Речь, как вы понимаете, не о гусях, а о заработной плате. Под белой зарплатой понимаются выплаты, которые полностью отражены в налоговых документах. Государство знает сколько и кому заплатили.

Серая зарплата или зарплата в конверте – это популярный способ обойти закон. Зарплату выплачивают, но не отражают это в документах для налоговой.

Читайте также: Проверяем документацию кадрового подразделения

Плюсы: из зарплаты не взимается НДФЛ (аж 13%). Минусы: за вас не платят в ПФР (аж 22%) — а это будущие пенсионные накопления. И «плюс» и «минус» являются нарушением налогового кодекса.

Многие работодатели практикуют «микс» из этих зарплат: в трудовом договоре отражается минимальная ЗП, остальное вам выдают в конверте. Зарабатывать вы можете неплохо, но с такой зарплатой вы будете очень бедным пенсионером.

Какие выплаты облагаются страховыми взносами

Взносами на обязательное страхование облагается большинство выплат по договорам ГПХ и трудовым. При этом ст. 422 НК РФ предусмотрены выплаты, с которых не нужно перечислять взносы:

- пособия по безработице и прочие госпособия;

- различные компенсационные выплаты: возмещение вреда здоровью, оплаты аренды квартиры, возмещение трат на обеды, финансирование повышения квалификации и т. п;

- материальная помощь, выплачиваемая единовременно в случае рождения ребенка, стихийного бедствия, гибели члена семьи;

- доходы, кроме зарплаты за труд, полученные членами общин малочисленных коренных народов;

- взносы на накопительную пенсию в пределах 12 000 рублей на сотрудника;

- материальная помощь в пределах 4 000 рублей;

- возмещение затрат на погашение кредитов и займов на покупку или строительства жилья сотрудников;

- и другие виды компенсационных выплат.

Как проверить по СНИЛС

Отчисления в ПФР должны отражаться на индивидуальном счете каждого гражданина. Иными словами, на персональном лицевом счёте. Важно обязательно помнить, что в ситуации, когда человек решил использовать свою накопительную пенсию, то узнать размер пенсионных накоплений можно по номеру СНИЛСа.

Для того, чтобы это сделать, необходимо связаться с сотрудниками Пенсионного фонда и предоставить всю необходимую контактную информацию, чтобы сформировать запрос.

Предельная база по страховым взносам

Взносы для ПФР и ФСС не всегда нужно платить со всей суммы доходов сотрудника. Для начисления взносов установлен лимит, с превышением которого взносы не платятся или по ним снижается ставка. Эта база ежегодно индексируется на основании роста средней зарплаты.

Взносы в ПФР. С 1 января 2021 года максимальный размер общей суммы дохода сотрудника, с которой нужно в полном объеме перечислять взносы в ПФР, составит 1 292 000 рублей.

По каждому сотруднику работодатель должен отслеживать сумму всех начислений с 1 января по нарастающей. Как только она превысит предел, ставка по взносам на ОПС снижается с 22% до 10%. А если компания работает по льготным тарифам, взносы не платятся.

Взносы в ФСС. Максимальная база по ВНиМ тоже проиндексирована с 1 января 2021. Она увеличилась до 912 000 рублей. После достижения лимитной величины взносы по этому виду страхования не нужны.

Взносы на ОМС и травматизм. Не ограничены, как и в прошлые годы. Поэтому весь доход, полученный работниками, облагается взносами.

Тариф страховых взносов на 2020

Еще летом 2021 года стало известно, какие тарифы страхвзносов установят в 2021 году.

Если организация или предприниматель не имеют права на льготы по взносам, они уплачивают их по стандартным тарифам. Как и раньше, общий размер взносов составляет 30 % от дохода сотрудника.

- Тариф страхвзносов в ПФР — 22 %. Такая ставка применяется до достижения предельного лимита дохода в 1 292 000 рублей. Далее ставка падает до 10 %.

- Тариф по взносам на ОМС — 5,1 % Он не зависит от суммы дохода и уплачивается постоянно.

- Тариф страховых взносов на ВНиМ — 2,9 %. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ — для них действует ставка 1,8 %. Ставка применяется до превышения предельного дохода в 912 000 рублей, далее взносы не уплачиваются.

Общие тарифы страховых взносов в 2021 в виде таблицы.

| Направление взносов | Лимит базы, рублей | Ставка на 2021 год, % |

| ПФР | В пределах 1 292 000 | 22 |

| Сверх 1 292 000 | 10 | |

| ФСС | В пределах 912 000 | 2,9 (1,8 за иностранных сотрудников со статусом временного пребывания) |

| Сверх 912 000 | Не уплачивается | |

| ФФОМС | Не ограничена | 5,1 |

Читайте также: Унифицированная форма Т-1приказ о приеме на работу

![]()

![]()

На чем основываются страховые пенсии?

Начиная с 2015 года, в РФ ежегодно ужесточают требования для назначения страхового пенсионного обеспечения вследствие старости. В 2015 году, чтобы получать пенсию по старости, надо было иметь не менее 6 лет стажа трудовой деятельности и 6,6 пенсионных баллов (ПБ). А в нынешнем году требуется уже 9 лет трудового стажа и 13,8 ПБ. По планам Правительства РФ, в 2025 и последующих годам понадобится от 15 лет стажа и 30 ПБ.

Вследствие введения новых пенсионных правил на территории РФ начался массовый отказ гражданам в назначении страховой пенсии.

Если в прошлом году из-за недостатка ПБ Пенсионный фонд оставил без страхового пособия более 8000 россиян, то в 2021 году таких граждан будет около 45 тысяч. А в последующие годы еще больше, причем намного. Об этом говорит депутат Госдумы Олег Шеин.

Сейчас ни стаж трудовой деятельности, ни ПБ не накапливаются у граждан трудоспособного возраста, поскольку нет отчислений в Пенсионный Фонд. Об этом говорит министр социальной защиты и труда М. Топилин. Это означает, что если в ближайшем будущем ничего не изменится в лучшую сторону, то миллионы граждан останутся без страховых пенсий (но право на получение социального пособия по-прежнему сохраняется).

Для назначения страхового пособия требуется, чтобы человек достиг пенсионного возраста. Если вам еще 50 лет, то будьте уверены, что работать придется еще долго. В любом случае, даже инициативы Президента, связанные со смягчением условий пенсионной системы, не умаляют того факта, что гражданам придется жить уже по новым правилам.

Получаете от 10 до 50 тысяч рублей? Узнайте, какая будет ваша пенсия в будущем…

Если вы в течение всей своей жизни работали, безработные периоды были небольшие, работа была официальной, то страховая пенсия будет. Однако ее размер, это уже другой вопрос.

Льготные ставки в 2021’22 году

В этом году осталось еще меньше фирм и предпринимателей, которые могут платить взносы по льготным тарифам. Три категории не получили продления льгот:

- ИП и организации, заключившие договоры об исполнении туристско-рекреационных работ, которые выплачивают доходы сотрудникам в рамках особых экономических зон, выделенных Правительством РФ.

- ИП и организации, заключившие договоры по реализации технико-внедренческой работы, которые выплачивают доходы сотрудникам в рамках особых экономических зон.

- Хозяйственные партнерства и общества, которые внедряют и используют плоды интеллектуального труда, если право на них принадлежит их участникам или учредителям.

Эти страхователи в 2021’22 году переходят на общие тарифы. Кто имеет право на пониженные тарифы, смотрите в таблице.

| Кто имеет право на льготы | Ставка тарифа, % | ||

| ОПС | ВНиМ | ОМС | |

| Организации на УСН, которые занимаются благотворительной деятельностью | 20 | 0 | 0 |

| НКО на УСН в сфере образования, соцобслуживания граждан, науки, культуры и искусства, здравоохранения | 20 | 0 | 0 |

| Организации-Сколковцы | 14 | 0 | 0 |

| Организации, разрабатывающие и продающие анимационные, аудио или видео товары | 8 | 2 | 4 |

| Участники СЭЗ Крыма и Севастополя | 6 | 1,5 | 0,1 |

| Резиденты зон с опережающим развитием социально-экономической сферы | 6 | 1,5 | 0,1 |

| Резиденты свободного порта города Владивостока | 6 | 1,5 | 0,1 |

| Резиденты ОЭЗ в Калининградской области | 6 | 1,5 | 0,1 |

Как узнать текущий объем накоплений

Государственные и коммерческие услуги с каждым годом становятся все более интерактивными. Мы привыкли к тому, что нужная информация становится доступна буквально в «два клика». Не удивительно, что многим интересно посмотреть пенсионные накопления по номеру страхового свидетельства через интернет без регистрации. Но это не так просто, ведь информация строго конфиденциальна.

Очень часто накопительная часть пенсии граждан становится лакомым куском для мошенников всех сортов и мастей. Накопления без ведома застрахованных лиц переводятся из ПФР в НПФ, из одного негосударственного фонда в другой или вовсе пропадают. Именно поэтому так важно регулярно проверять где хранятся отчисления и каков их размер.

Возможность узнать, где находится накопительная часть пенсии, по номеру СНИЛС через официальные источники позволит защитить ваши денежные средства и будущие выплаты. Сделать это можно несколькими способами.

Особенно актуален этот вопрос для клиентов негосударственных пенсионных фондов, регулярно инвестирующих средства своих вкладчиков. На самом ли деле объем вложенных средств увеличивается и какой их текущий размер вы сможете узнать на сайте НПФ или обратившись в его представительство. Там же вы сможете проверить, куда перечисляются пенсионные отчисления и вовремя принять меры.

Не следует забывать о проверке данных, даже в том случае, когда вы сохранили накопительную часть пенсии, но отказались от ее перевода в негосударственный пенсионный фонд. Недобросовестные сотрудники, к сожалению, есть в каждой организации. ПФР – не исключение. По этой причине многим гражданам пришлось столкнуться с ситуацией, когда накопительная часть их пенсии оказывалась в НПФ без их ведома. Своевременное решение проверить, куда идут пенсионные отчисления, позволит вернуть накопления в ПФР.

Личное обращение застрахованного лица в ПФР

ПФР использует единую базу данных. Именно поэтому гражданин РФ может обратиться в любое его подразделение за интересующей его информацией о взносах. Предоставление ее осуществляется в любом регионе, в том числе и не по месту прописки.

Читайте также: Заполнение раздела 3 расчета по страховым взносам

При обращении застрахованное лицо, чтобы узнать состояние индивидуального лицевого счета в ПФР, должно предоставить паспорт гражданина РФ и карточку СНИЛС. Визит возможен по предварительной записи, которую можно осуществить онлайн на сайте ПФР.

Обращение к работодателю

Пенсионными перечислениями сотрудников в любой организации занимается бухгалтерия. Вы можете обратиться к ее сотрудникам с просьбой предоставить информацию о регулярности и размере отчислений. Однако не всегда бухгалтеру доступны данные о том, куда направляются средства. Чаще всего он может только проверить номер счета СНИЛС и сообщить о размере отчислений.

Как узнать объем накоплений в НПФ

Если вы составили заявление и перевели свои накопление в НПФ, запрос информации следует делать именно там. Существует три способа узнать информацию о размещении и объеме накопительной части пенсии при условии заключения договора с НПФ. К примеру, чтобы узнать свои накопления по СНИЛС в НПФ “Благосостояние”, вы можете:

- лично посетить официальное представительство организации;

- узнать информацию на сайте организации;

- обратиться в банк, обслуживающий ваш номер счета в НПФ.

Во всех трех случаях потребуется предоставить удостоверяющий вашу личность документ и карточку с информацией о лицевом счете и персональных данных застрахованного лица.

Предоставление информации на портале Госуслуги

Один из самых удобных способов определить принадлежность к негосударственному пенсионному фонду по СНИЛС и узнать размер имеющихся накоплений – это проверка данных на портале Госуслуги.

Чтобы проверить накопительную часть пенсии через сайт, потребуется зарегистрироваться и действовать по следующей схеме.

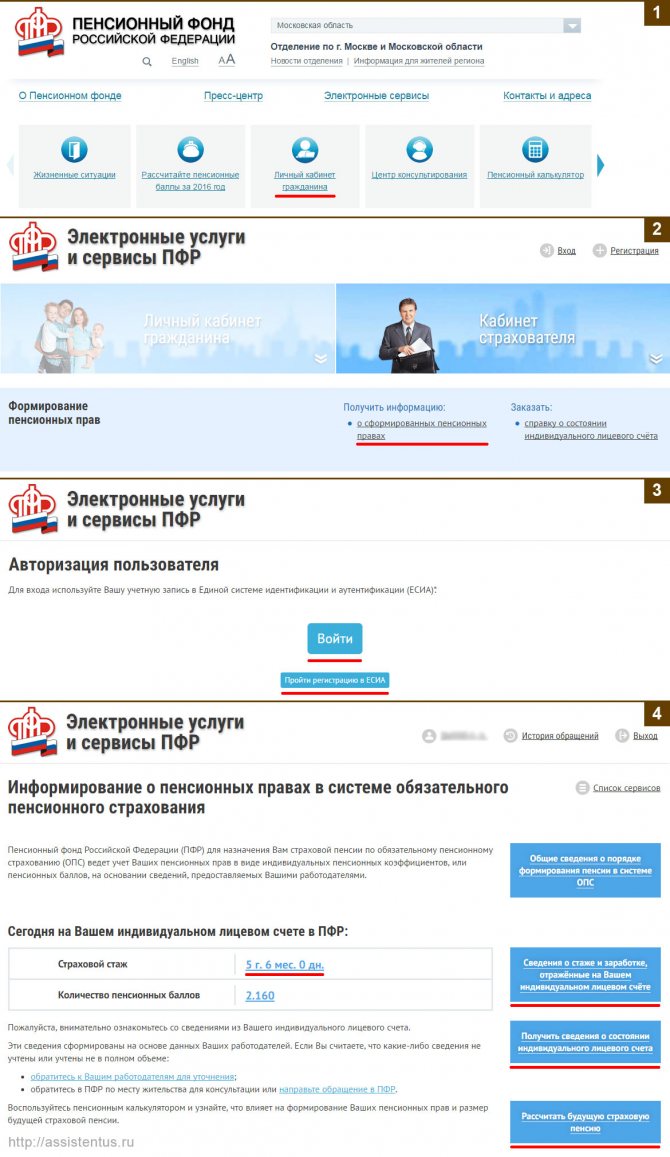

- Открыть официальный сайт ПФР по ссылке: https://www.pfrf.ru. Пройти по ссылке: «Личный кабинет гражданина».

- Перейти в раздел «Формирование пенсионных прав». Выбрать пункт «Получить информацию о сформированных пенсионных правах».

- Пройти авторизацию на сайте.

- На открывшейся странице выбрать справа раздел «Получить сведения о состоянии индивидуального лицевого счета».

Контроль за своей пенсией через Госуслуги можно осуществлять в любое время суток и там, где вам это удобно. В этом бесспорное преимущество сайта.

Запрос через МФЦ

Часть услуг ПФР оказывается в том числе и в расположенных по всей стране многофункциональных центрах. Полный и актуальный список таких услуг содержится на сайте ПФР по ссылке. Одна из них – это «Информирование застрахованных лиц о состоянии лицевого счета».

МФЦ не предоставляют информацию в режиме онлайн. Чтобы ее получить, потребуется найти адрес ближайшего центра, прийти на прием в рабочее время и оформить запрос на получение информации в соответствующем окне.

Обращение к банкам партнерам ПФР

Помимо самого ПФР, информацией об объеме и размещении пенсионных накоплений граждан обладают официальные банки партнеры фонда. Узнать, в каком банке пенсионные накопления, можно посетить территориальное подразделение Пенсионного Фонда России.

Получение информации в отделении банка потребует предоставления ламинированной карточки СНИЛС и паспорта застрахованного лица. Кроме того, информация доступна при запросе через личный кабинет или в колцентре финансово-кредитной организации, но только при предоставлении паспортных данных и номера счета застрахованного лица.

Сделать это можно не только в Сбербанке. На 2021’22 год в число банков партнеров ПФР входят:

- Сбербанк;

- Банк Уралсиб;

- Банк Москвы;

- ВТБ24;

- Газпромбанк.

Реквизиты для уплаты

Важно понимать, что для плодотворного сотрудничества с Пенсионным фондом России обязательно стоит иметь реквизиты, по которым необходимо оплачивать все взносы. Если работодатель или самозанятый гражданин произведет оплату по неверным реквизитам, то в этом случае будет очень сложно доказать, что оплата производилась своевременно.

И данные отчисления будет достаточно нелегко зачислить на необходимый счёт.

Именно поэтому приведем список реквизитов для оплаты различных категорий страховых взносов:

- Для выплаты на формирование страховой части трудовой пенсии.

- Для выплаты на формирование накопительной части пенсии.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС.

Коды бюджетной классификации

В следующем списке приведем коды бюджетной классификации для различных типов страховых взносов, перечисляемых работодателями и самозанятыми гражданами:

- Для выплат на формирование страховой части пенсии – 39210202010061000160.

- Для выплат на формирование накопительной части пенсии – 39210202020061000160.

- Взносы для ОМС, которые зачисляются в бюджет ФФОМС – 39210202100081000160.

- Взносы на ОМС, которые зачисляются в бюджет ТФОМС – 39210202110091000160.

Отчисление в Пенсионный фонд – особенности

Пенсионные взносы должны отчисляться в ежемесячном формате. Данная обязанность законодательно возложена исключительно на работодателя. Высчитывать точные суммы самим гражданам не приходится, ведь все делает предприятие, а конкретно – его бухгалтерия. Действующие правила велят переводить в ПФР определенную долю ФОТ (так сокращенно именуется фонд оплаты труда). Указанные средства перечисляются затем на персонализированные счета работников в системе ОПС (обязательное пенсионное страхование). Как нетрудно убедиться, алгоритм в принципе очень простой.

Средства, что должны отчисляться работодателем, в дальнейшем идут на выплаты нынешним пенсионерам, а большая часть оседает на счете конкретного работника. Размер взносов напрямую зависит от зарплаты человека. Попросту говоря, чем больше гражданин получает за работу, тем выше взносы отчисляются в Фонд и, соответственно, солиднее будет платиться пенсия по достижении надлежащего возраста. Тем, кто не позаботился об официальном трудоустройстве, назначают впоследствии минимальные выплаты.

Взносы, что работодатели отчисляют Фонду, используются по закону двояко – они идут на выплату страховой пенсии или же смешанной.

Что из себя представляет отчисление в пенсионный фонд

Каждый месяц от сотрудников любой компании, оформленных по трудовому договору, поступают деньги в пенсионный фонд РФ. Размер взноса каждого человека зависит от уровня его заработка и условий труда, в которых он вынужден работать. Чем выше зарплата – тем лучше будет пенсия в старости.

Кто отчисляет взносы в пенсионный фонд?

Все налоги за сотрудника платит работодатель. В частности, он же отчисляет часть заработной платы человека в Пенсионный фонд. Причем деньги, которые переводятся в счет будущей пенсии, сотрудник как бы «не видит»: он знает свою зарплату до вычета всех налогов.

Если человек является индивидуальным предпринимателем, то и налоги он за себя должен платить самостоятельно. Для этого он обязан будет подать декларацию и перечислить деньги в ПФР в определенный срок. В общем, сам себе работодатель с соответствующими обязанностями.

Также любой человек может делать добровольные взносы в ПФР. Такие отчисления учитываются на индивидуальном лицевом счете. Это может помочь немного увеличить пенсию или добавить себе стажа, если, например, вы работаете заграницей, но жить после выхода на пенсию планируете в России.

Размер добровольных взносов не ограничен – можно сколько угодно перечислять деньги в ПФР. Такой взнос можно перечислять и через работодателя, чтобы он сам отправлял дополнительные средства, вычитая их из заработной платы сотрудника.

Можно ли не платить обязательный пенсионный взнос?

Нет, нельзя. Вообще считается, что человек по своей воле перечисляет деньги на пенсию через работодателя. Только по факту работника никто не спрашивает. Деньги отчисляет работодатель без участия сотрудника. И официально отказаться от уплаты денег в Пенсионный фонд нельзя. Можно не платить только добровольные взносы, которые как бы никто делать и не обязан.

Никаких отчислений не происходит только в том случае, если ваш работодатель оформил вас «в черную» или «в серую». Но вы в любом случае не увидите этих денег – работодатель, вероятнее всего, не станет поднимать вам зарплату, если вы решите избавить его от налоговых отчислений за вас, а просто оставит эти деньги себе.

С каких доходов не надо платить налог?

Важно помнить, что далеко не с каждого дохода граждане вынуждены платить взносы в Пенсионный фонд РФ. Некоторые статьи попадают в исключения, и за них взносы платить точно не нужно. Это такие доходы, как:

- пособие по безработице;

- детские пособия (их несколько);

- выходное пособие по увольнению или выходу на пенсию;

- компенсации разного рода, в том числе за неиспользованный отпуск.

Естественно, нужно разбираться в каждом отдельном случае, попадает ли конкретный доход под обложение взносами. Хотя бы ради спокойствия и уверенности.

Кстати, часть пенсионных взносов можно вернуть – но это касается только тех сумм, которые перечисляются по договорам добровольного пенсионного страхования. Все эти взносы можно записать в социальный вычет по НДФЛ и вернуть с этой суммы 13%. Есть ограничения – общая сумма социального вычета не может быть больше 120 тысяч рублей в год, а в него включается и медицина, и образование, и другие статьи расходов.

Так сколько мы все-таки платим в ПФР?

Стандартный взнос в пенсионный фонд России составляет 22% с каждой заработной платы. Однако в зависимости от некоторых условий и ситуаций размер его может меняться. Некоторые работодатели могут платить меньше, а другие обязаны перечислять больше денег за каждого сотрудника.

Из чего состоит взнос в ПФР?

Каждый месяц деньги отчисляет работодатель, сам работник их не видит и не может получить никаким образом. Даже если устроится работать без договора. При этом взнос за сотрудника делится на две части:

- страховая – 16%;

- накопительная – 6%.

Так называемая накопительная часть раньше действительно складывалась на каком-то счете, с которого будущему пенсионеру должны были доплачивать его же деньги с процентами. Однако теперь (с 2014 года) эта сумма уходит на обеспечение выплат текущим пенсионерам.

Единственное отличие накопительной части в том, что работник имеет право забрать ее из ПФР и перевести в любой негосударственный пенсионный фонд.

Но и тут есть масса нюансов – перевести накопления можно раз в 5 лет, иначе будущий пенсионер потеряет накопленный инвестиционный доход.

Все ли платят одинаковые пенсионные взносы?

Обычные люди обязаны отчислять 22% от зарплаты в пенсионный фонд. Однако эта ставка распространена не на всех граждан РФ. Отдельные категории могут платить меньше. И ситуации с изменением ставки могут быть следующими:

- те, кто получает больше 1 292 000 рублей в год (около 108 тысяч рублей в месяц). На все, что выше этой суммы, ставка взносов снижается до 10%;

- благотворительные и некоммерческие организации, которые работают на УСН – ставка составляет 20% (а в ФСС и на ОМС они не платят вообще ничего);

- IT-компании, занятые в разработке ПО и организации, производящие анимационную аудивизуальную продукцию – 8% (общая ставка взноса – 14%);

- резиденты «Сколково» – 14% (больше не платят ничего);

- участники некоторых ОЭЗ – 6% (всего 7,6%);

- экипажи судов, зарегистрированных в России – 0%.

Но некоторые работники защищены в плане пенсий чуть лучше. Труженики опасных или вредных производств должны платить больше, чем 22%. Работодатели обязаны отчислять взносы крупнее за следующих граждан:

- Работники опасных или вредных условий труда. Ставка может повышаться на 2, 4, 6, 7 или 8 процентных пункта в зависимости от класса условий труда.

- Труженики подземных работ, горячих цехов перечисляют 9 процентных пунктов дополнительно.

- Члены летных экипажей воздушных судов – 14% свыше нормы.

- Люди, занятые на горных работах, должны получать дополнительно 6,7% к будущей пенсии.

Необходимо уточнить, какой именно у вас класс условий труда, чтобы знать, какой процент работодатель отчисляет за вас в ПФР.

Новая льгота для малого и среднего бизнеса

С 1 апреля 2020 года из-за сложной ситуации с распространением коронавируса в России был введен особый порядок расчета страховых взносов для предприятий малого и среднего бизнеса. Теперь для таких плательщиков действуют 2 ставки взносов:

- на сумму в 12 130 рублей в месяц – 30% (в том числе на ОПС – 22%);

- за все, что выше 12 130 рублей – 15% (в том числе на ОПС – 10%).

Другими словами, за всю сумму зарплаты работника, что превышает МРОТ, работодатель теперь вправе заплатить вдвое меньше страховых взносов, а ставка пенсионных взносов вообще снизилась с 22 до 10%.

Это доступно любым малым и средним предприятиям (то есть, с годовой выручкой до 2 миллиардов рублей и числом сотрудников до 250 человек) уже с 1 апреля 2020 года. В принятом Госдумой законе говорится о таком режиме до конца 2020-го, но с 2021 года такая норма будет закреплена уже в Налоговом Кодексе (то есть, останется навсегда).

В отличие от других мер поддержки, снижение ставки страховых взносов доступно любому малому и среднему предприятию вне зависимости от вида деятельности.

Индексация пенсионных накоплений

Государство обязано индексировать страховую часть пенсии каждый год. Ситуация сложнее именно с накопительной частью пенсии. Сегодня 6% от зарплаты сотрудников, которые должны были накапливаться на отдельном счете и «крутиться», принося прибыль, теперь направляются на выплаты пенсий текущим пенсионерам (то есть, на солидарную часть пенсии).

Система индексации построена не очень просто: сначала все взносы переводятся в специальные баллы (в 2020 году за 206 720 рублей взносов на страховую часть дают максимум – 9,57 балла, с 2021-го будет 10). В дальнейшем индексируется «стоимость» каждого балла на случай выхода на пенсию – в 2020 году один балл дает 93 рубля, в 2021-м это будет 98,86 рублей. На такой же процент увеличивается фиксированная выплата (она не зависит от количества баллов).

Что же касается накопительной части, то 6% за нее фактически переводятся на страховую часть (раньше было 10% на страховую, 6% на накопительную и 6% на солидарную, теперь это 16% и 6%).

Поэтому в 2019 году индексируется только 16% будущей пенсии из 22%, которые сотрудники отчисляют в ПФР. Так случилось, потому что накопительную часть планировали использовать для инвестиций в различные экономические сферы, но вместо этого используют для поддержки текущих пенсионеров. Это произошло из-за тяжелой экономической ситуации, но заморозку регулярно продлевали – сейчас она продолжена до 2023 года.

Куда лучше отчислять деньги – в ПФР или НПФ?

Перед будущими пенсионерами стоит выбор, куда отправлять накопительную часть пенсии: в государственный или негосударственный пенсионный фонд. У каждого есть определенные особенности. Однако последние на фоне тяжелой экономической ситуации начинают выигрывать в глазах общественности.

Накопительная часть пенсии в ПФР

До 2014 года каждый человек мог хранить какой-то процент пенсионных денег на инвестиционных счетах в виде накопительной части. Но потом эту часть будущей пенсии заморозили. Теперь бывшая накопительная часть уходит в страховую пенсию. На эти деньги государство осуществляет выплату пенсий текущим пенсионерам вместо того, чтобы позволить взносам осесть на счету владельца.

На текущий момент мораторий на накопительную часть продлен до 2023 года. И неизвестно, разморозят ли ее из-за тяжелого экономического положения страны. Еще планируется реформа накопительной пенсии, поэтому ждать разморозки точно не стоит.

Поэтому не стоит ожидать, что в ближайшее время на «накопительную» часть будет добавляться хоть какой-нибудь доход, как это планировалось изначально.

Преимущества НПФ перед ПФР

Негосударственные пенсионные фонды пользуются все большей популярностью. Они позволяют получать проценты на взнос, что способно покрыть инфляцию и даже дать определенный доход. Но не только поэтому граждане выбирают НПФ вместо государственного пенсионного фонда. У первых есть ряд преимуществ:

- Передача накоплений по наследству. Можно без лишних проблем забрать деньги, если их владелец не дожил до пенсии или не получил все накопленные деньги.

- Отслеживание состояния пенсионного счета через интернет. У всех серьезных НПФ есть личные кабинеты, в которых владелец может посмотреть, что происходит с его деньгами: куда они вкладываются, как крутятся, какой процент дохода и так далее.

- Предсказуемость роста процентов. Каждые полгода-год любой уважающий себя НПФ публикует информацию о средней доходности. Именно по ней стоит выбирать будущий фонд для своей пенсии.

- Гарантия выплат государством. Даже если НПФ закроется, государство обязано будет выплатить накопленные деньги за него. Все средства со счета будут просто перечислены в ПФР.

В то же время стоит помнить, что ни один НПФ не может гарантировать доходность. Потому что оно занимается инвестициями, которые могут быть очень рискованными и привести к потере денег. ПФР в этом плане более стабилен и предсказуем. Сколько в него заплатит работник, столько потом и получит в качестве пенсии. Поэтому только вам выбирать, где вы готовы хранить деньги до старости.

Сколько от зарплаты идет в Пенсионный Фонд

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Пенсионные отчисления в процентах от зарплаты — самая большая затратная часть. В целом работодатель платит в госорганы 30% от начисленной зарплаты, плюс к ним добавляется еще НФДЛ 13%. По закону НДФЛ выплачивается с начисленной заработной платы, а все остальные взносы — отталкиваясь от размера зарплаты, но за счет самого работодателя.

Конечно, многим работодателям не нравится такое положение вещей, и пенсионные отчисления с зарплаты они делают все же за счет самих работников, изначально занижая реальный размер заработной платы.

Как делятся отчисления в Пенсионный Фонд с зарплаты

Итак, процент отчисления в Пенсионный Фонд с зарплаты — 22%. Все эти деньги направляются в ПФР, но разделяются на две большие категории, которые преследуют разные цели:

- 16% направляются на страховую часть пенсии. Это значительная часть отчислений. По сути эти деньги идут на формирование будущей пенсии гражданина. Чем больше он получает зарплату, чем больше размер пенсионных отчислений с нее, тем выше по итогу будет пенсия.

- 6% — накопительная часть пенсии. Этой частью гражданин может распоряжаться, перемещать деньги из ПФР в НПФ — негосударственные фонды. То, сколько отчисляется в Пенсионный Фонд на накопительную часть, можно отслеживать, следить за ростом накоплений.

Если рассматривать страховую часть, то как-то отслеживать, сколько вы отдали в ПФР, нельзя, если только делать самостоятельные расчеты. Эти деньги уходят на выплаты действующим пенсионерам. Потом, когда вы тоже достигните пенсионного возраста, государство будет давать вам обеспечение также за счет молодых граждан — так устроена система.

С 1 января 2019 вступил в силу закон, согласно которому все 22% отчислений в ПФР будут направляться на страховую пенсию. Эта норма будет действовать до конца 2021 года.

Такое решение было вызвано тем, что фонд ПФР испытывает серьезные трудности, нехватку средств. Так что, теперь весь процент отчисления в Пенсионный Фонд направляется на одну цель. Накопительный счет и расположенные на нем средства никуда не деваются, им можно управлять по своему усмотрению, но за счет выплат работодателя он пополняться не будет.

Как проводятся отчисления в Пенсионный Фонд от зарплаты

Сам работник может даже не думать об этом. Процент пенсионных отчислений, его расчет и перечисление средств — все это законная обязанность любой компании или предпринимателя, которые нанимают работников.

Расчет выплат ведется только с официальной зарплаты работника. Если он получает выплату в конверте, никаких отчислений не последует. Если частично в конверте, то отчисления будут рассчитаны только от официально проведенной суммы.

Если вы трудоустроены неофициально, процент отчислений в ПФР браться не будет. Ваша пенсия никак не будет формироваться.

По закону пенсионные отчисления в России выплачиваются работодателем не позднее 15 числа следующего месяца. То есть за заработную плату, полученную работником в марте, компания должна сделать взнос не позже 15 апреля.

Любой бухгалтер знает, сколько с зарплаты отчисляется в пенсионный фонд. К назначенному времени специалист проводит все расчеты и направляет средства со счета компании на специальный счет ПФР. Небольшие ИП обычно не держат в штате постоянных бухгалтеров и нанимают временных, которые также делают все расчеты и совершают переводы.

Как проверить, делает ли работодатель отчисления

Каждый гражданин имеет доступ к информации о размере своей накопительной пенсии, на которую уходит 6% от отчислений. По логике, если выплачиваются эти 6%, то 16% на социальную пенсию тоже были выплачены. Если знать, сколько перечисляют в Пенсионный Фонд с зарплаты на накопительную часть, то можно без труда выявить оставшиеся 16%.

Например, вы видите, что в прошедшем месяца ваш накопительный счет пополнился на 1800 рублей, соответственно, это 6%. Нам же нужно вычислить 16%. Путем математических вычислений получаем, что 16% — это 4800 рублей. Сколько платится в Пенсионный Фонд с зарплаты в этом случае — 4800+1800, то есть 6600 рублей.

Как получить информацию о состоянии накопительного счета:

- на портале Госуслуг при условии наличия на нем регистрации;

- в территориальном отделении ПФР при наличии паспорта в порядке очереди.

Если вы видите, что накопительный счет не пополнился или пополнился, но на меньшую сумму, можно задавать вопросы работодателю. Такое действие является незаконным. Для начала просто обратитесь к бухгалтеру или к руководству. Не исключается, что это просто банальная ошибка, которая тут же будет исправлена. Бухгалтера прекрасно знают, сколько процентов идет в Пенсионный Фонд, но человеческий фактор не исключается.

Если же работодатель «встал в стойку», то в первую очередь вам нужно обратиться с заявлением в сам ПФР. За этим последует разбирательство. Также можно обратиться сразу с заявлением в суд, так как это прямое нарушение ваших прав. Обращения принимаются в течение трех месяцев после обнаружения нарушения.

Проблемы при отслеживании информации

С начала 2019 года у граждан возникают проблемы с получением информации. Процент пенсионных накоплений в части накопительного типа пенсии временно переводится на страховой счет. В итоге счет, на котором можно отслеживать движение, не пополняется. Накопительная пенсия заморожена до конца 2021 года, движения средств не будет в любом случае, даже если работодатель верно исполняет все свои обязательства.

Так что, какой передал процент от зарплаты в Пенсионный Фонд работодатель, можно узнать только при непосредственном обращении в ПФР. Если у вас есть сомнения, лучше это сделать. Обычно, если работодатель — крупная и стабильная компания, проблем не возникает. А вот если это небольшое ИП, могут возникнуть махинации.

Мы разобрались, какой процент работодатель отчисляет в Пенсионный Фонд. Сверх вашей зарплаты в этот орган уходит 22% Сумма немаленькая, но именно она формирует вашу будущую пенсию. Если вас не устраивает то, сколько отчисляют в Пенсионный Фонд, вы правомочны софинансировать свою будущую пенсию и класть на свой накопительный счет дополнительные суммы. В этом случае дополнительный процент отчислений в Пенсионный Фонд формируете вы сами.