Что такое инвестиции простыми словами?

Инвестированием называется вложение капитала в какой-либо актив (финансовый инструмент) с целью получения прибыли. Актив — это те материальные и нематериальные ценности, которые способны создавать денежный поток (проще говоря генерировать прибыль).

Сбербанк предлагает вложиться в следующие финансовые активы:

- срочные и бессрочные вклады;

- металлические счета;

- ценные бумаги (акции, облигации);

- валюту;

- инвестиционные фонды и другие инструменты.

Какой смысл в таких вложениях? Главная цель – получать денежную прибыль, прилагая минимальные усилия. Иными словами, это способ получения пассивного дохода. Успешно созданный источник денежного потока позволит не работать на деньги, а сделать так, чтобы они работали на человека.

Если инвестор находит способ увеличить заработок до размеров обычной зарплаты или выше, он получает финансовую свободу. Среди главных методов получения пассивного заработка — вложения в бизнес-проекты и финансовые активы.

Куда вложить деньги физическим лицам

Российские граждане имеют много возможных вариантов инвестирования своих средств. Выбор зависит от целей и сроков накопления, финансовых возможностей и степени готовности к риску. Рассмотрим наиболее популярные варианты инвестирования через Сбербанк.

Инвестиции через брокерский счет

Обычный человек не может напрямую совершать операции с ценными бумагами. Для этого нужен профессиональный участник рынка брокер. Наличие брокерского счета приравнивается к вашему кошельку. Именно с брокерского вы покупаете себе валюту или ценные бумаги, то есть инвестируете с целью получения дохода.

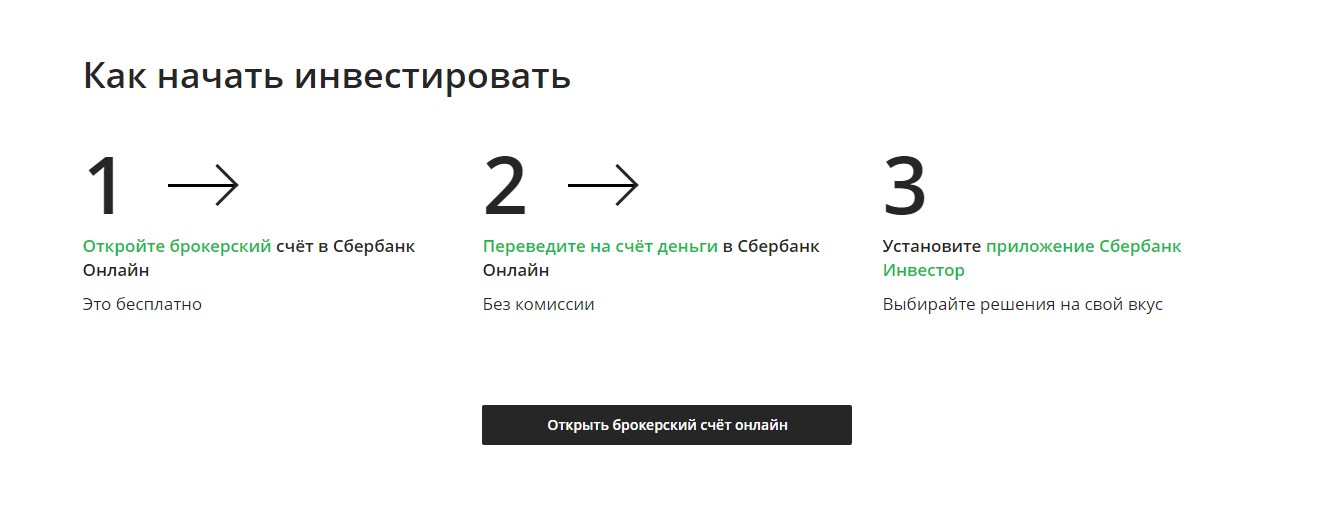

Открыть брокерский счет можно бесплатно в приложении Сбербанк онлайн. А покупать различные активы вы можете через мобильное приложение Сбербанк Инвестор и торговые терминалы КВИК.

Сбербанк дает возможность совершать сделки на различных рынках:

- Фондовом (акции, облигации, фонды, пифы и депозитарные расписки),

- Валютном (доллары, евро),

- Срочном с рискованными инструментами (фьючерсы, опционы),

- Внебиржевом (акции и другие бумаги в иностранной валюте).

Инвестиции в облигации

Облигации — самый консервативный инвестиционный инструмент. Государство выпускает облигации и тем самым занимает у инвестора деньги. За время владения ценной бумагой выплачиваются проценты (купонный доход). В конце обозначенного срока государство обязуется выкупить облигации по номиналу.

Как выгодно сменить брокера? Вы всегда можете сменить брокера, переместив инвестиционный портфель на новую платформу. Мы рекомендуем ознакомиться с условиями инвестирования в Тинькофф. Для вас доступно: бесплатное обучение, акции в подарок за пройденные уроки, а также программа рост акций за 3 месяца! Инвестируйте выгодно, перейдя по ссылке здесь

![Тинькофф Инвестиции 2 [status_sale]](/images/impression/a7a44310dddc1a8fdc1eef513e5ad598)

Облигации выпускаются на определенный срок, обычно от 1 года до 10 лет. Торгуются на бирже и владелец может в любой момент продать их. При этом он сохранит купонный доход, накопленный за каждый день владения.

Основной показатель при определении общего дохода облигации является ее доходность к погашению. Номинал большинства облигации при выпуске составляет 1000 рублей. После выпуска их цена меняется: становится выше или ниже номинала в зависимости от спроса, ставки ЦБ и других факторов. От текущей цены облигации меняется и ее доходность к погашению. Чем ниже ее цена при покупке, тем выше доходность к погашению.

НапримерВы купили облигацию номиналом 1000 рублей сроком на 1 год, купон 8%, выплата раз в полгода.

Но решили продать облигацию на вторичном рынке через 3 месяца (91 день). Цена продажи будет определяться рыночной, например, 1005 рублей + сумма НКД (накопленный купонный доход) за время владения 19,94 рубля. То есть 1024,94 рубля вы получите при продаже.

Покупатель в следующий срок выплаты купона получит доход не за фактический срок владения облигацией, а полностью за весь купонный период, получив обратно уплаченный НКД.

Для покупки облигации вам нужно открыть брокерский счет и перевести на него деньги. Все это можно сделать в Сбербанк онлайн. Инвестировать можно в мобильном приложении Сбербанк инвестор. Во вкладке Рынок можно выбрать интересующие вас облигации. На экране каждой облигации отображается текущая цена, доходность к погашению, размер НКД, купонного дохода, дата ближайшей выплаты и погашения.

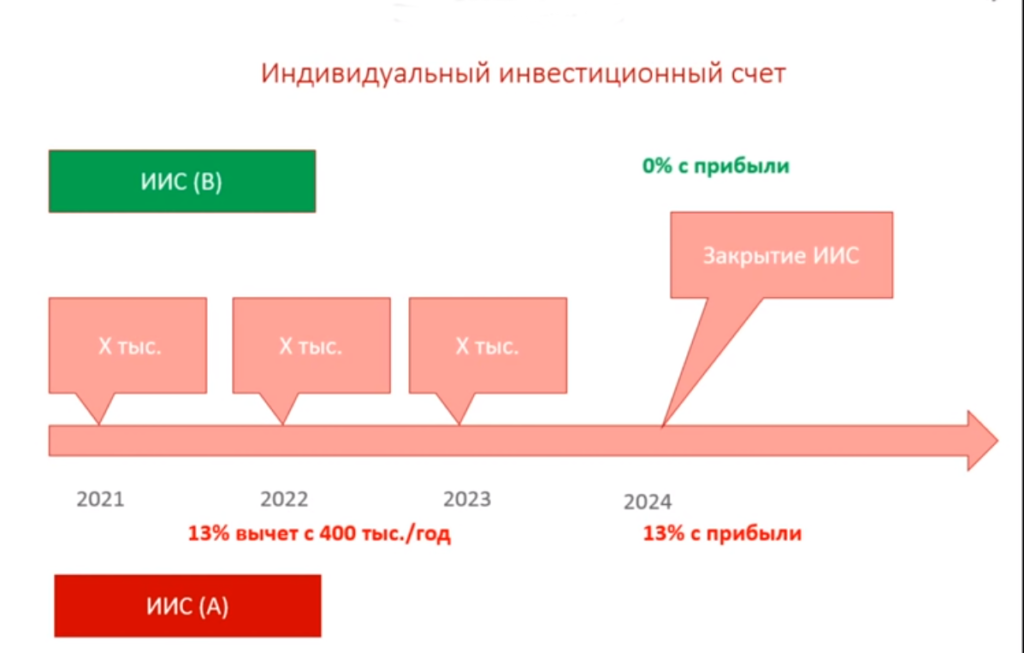

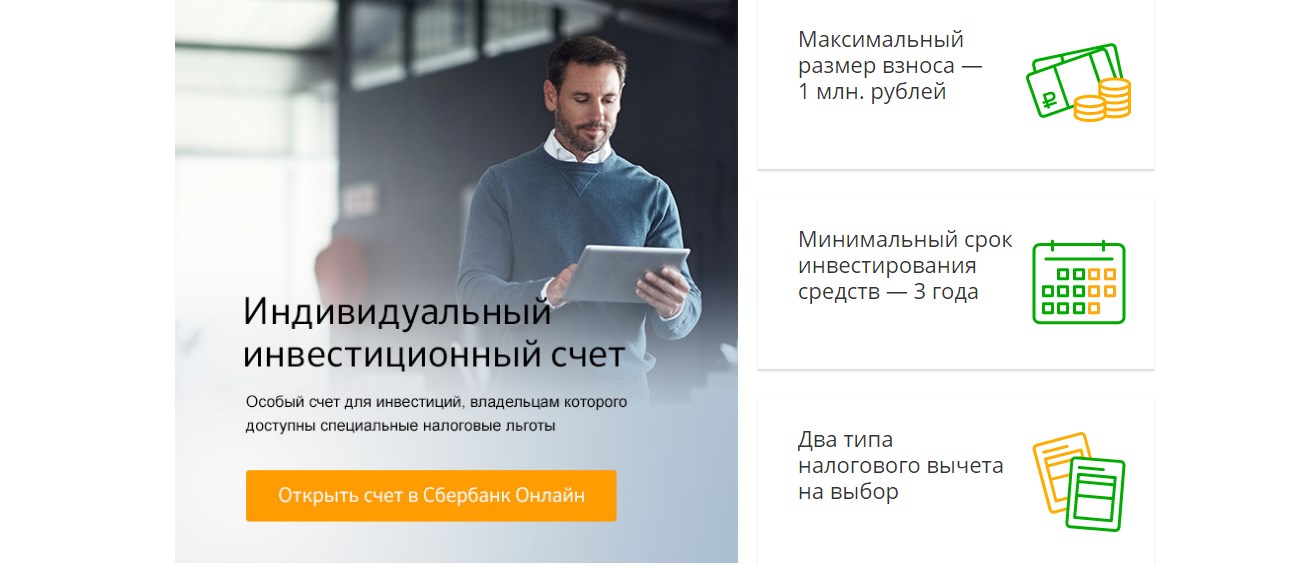

Индивидуальный инвестиционный счет (ИИС)

ИИС — особый вид брокерского либо счета доверительного управления. Это хороший и законный способ налоговой экономии, если вы инвестируете на российском финансовом рынке.

Особенностью ИИС — открывается минимум на 3 года, вывести деньги на счет раньше можно, но тогда теряется вся налоговая экономия. Частичное изъятие тоже запрещено.

Если вы хотите самостоятельно принимать решения, куда инвестировать, какие активы покупать, то нужно открыть ИИС у российского брокера, например, Сбербанк. В противном случае вам подойдет ИИС доверительного управления в управляющей компании.

Есть два вида ИИС тип «А» и тип «Б». Чтобы выбрать, какой подходит, нужно ответить на вопросы:

| Если у вас есть официальный доход, который облагается по ставке 13%? | есть | нет |

| Вы собираетесь довольно рискованно инвестировать в иностранной валюте? | нет | да |

| Или вы хотите инвестировать более консервативно и со льготным налогообложением? | да | нет |

ИИС типа «А» открывается на 3 года. Каждый год вы имеете право на налоговый вычет до 400 тыс. рублей, но не более внесенной суммы. С прибыли, которую вы получите за годы инвестирования, возьмут налог 13%.

НапримерКлиент каждый месяц откладывает по 30 тыс. рублей и покупает ОФЗ 8% годовых. По итогам года он подает декларацию и возвращает 13% оттого, что он вложил + 8% по ОФЗ.

Итого за первый год доходность 21%.

ИИС типа «Б» подразумевает, что вычета у вас не будет. Но на выходе с результата вашей деятельности не возьмут налог 13%.

Отличие ИИС типа А от типа Б

Особенности ИИС:

- Вносить можно только рубли.

- Нужно выбрать только один тип вычета, совместить оба нельзя.

- 1 инвестор – 1 ИИС.

- Максимальная сумма взноса в год 1мнл. рублей.

- Минимальный срок 3 года, можно больше.

- Выбор типа ИИС происходит по вашим действиям в течение всего срока действия. То есть подаете декларацию на возмещение 13%, значит, выбрали тип «А», иначе тип «Б».

Открыть ИИС и перевести на него деньги можно в мобильном приложении или интернет-банке Сбербанк онлайн. Инвестировать на ИИС можно в приложении Сбербанк Инвестор. Подать заявление на вычет можно в электронном виде на сайте ФНС в личном кабинете налогоплательщика или через Госуслуги.

![Odobrim.ru [loan service][lead]+[sale]](/images/impression/9d3b1c8fd98aa0dc5b1c5ba4ab527c0f)

Прочитайте статью Как открыть ИИС в Сбербанке в 2021 году инструкция

Инвестиции в фонды

Сбербанк дает возможность совершать операции с паевыми (ПИФы) и биржевыми инвестиционными фондами (ETF).

ETF чем-то похож на ПИФ, но всегда следует за определенным индексом. Например, индекс S&P 500, индекс на золото, серебро, индекс на акции крупнейших компаний развивающихся стран, индекс на китайский рынок и т.д.

В ETF нет активного управления, это фонд, который четко следует за выбранным индексом, и его можно купить на бирже.

ETF – это способ быстро и за минимальные деньги получить готовый портфель из много ценных бумаг.

Например, купив, ETF на индекс S&P 500, вы покупаете весь индекс S&P 500. Если хотите вложить в британский рынок, покупаете ETF на британские акции и получаете портфель из акций крупнейших британских компаний.

В чем отличие от ПИФа:

- Так как ETF это биржевой фонд, то работа с ним такая же, как с обычными ценными бумагами, которые торгуются на бирже. То есть можно покупать, продавать, закладывать, спекулировать и т.д. С ПИФом это сделать невозможно. Поэтому плюс ETF — это вариативность возможных операций с ними.

- Также в случае с ETF нет скидок и надбавок, то есть комиссий за вход и преждевременный выход.

- Порог входа в ETF достаточно комфортен для большинства инвесторов.

- В ETF очень низкие комиссии за управление, так как ETF следует за индексом и активное управление отсутствует.

Чтобы купить любой вид фондов, нужно в мобильном приложении Сбербанк Инвест зайти на вкладку «Рынки» и выбрать интересующий вас фонд. Там можно совершить операции со всеми паевыми и биржевыми инвестиционными фондами, которые торгуются на Московской бирже.

Инвестиции в акции

Акция – это ценная бумага, которая дает право на долю в компании.

Они бывают обычные и привилегированные. Обычные дают право участвовать в собрании акционеров и голосовать по важным вопросам. Привилегированные не дают право голосовать, зато по ним регулярно и гарантированно начисляются дивиденды. Дивиденды выплачиваются и по обычным акциям, если такое решение было утверждено голосованием на собрании акционеров.

Инвестируя в акции, можно зарабатывать на дивидендах и получить доход при продаже акции в случае роста их стоимости.

Цена акции зависит от множества факторов и нужно быть готовым к тому, что на коротких промежутках стоимость акции может падать. В такие моменты не стоит сразу продавать. Правильнее придерживаться долгосрочной стратегии и владеть акциями на протяжении нескольких лет.

Так может выглядеть график акций

Дивиденды и доход от продажи акций облагается НДФЛ по ставке 13%. Налоговую декларацию заполнять не нужно. Банк выступает в качестве налогового агента и перечисляет денежные средства уже с учетом суммы удержанного налога.

Для покупки акций нужно открыть брокерский счет и перевести на него деньги. Это удобно сделать в Сбербанк онлайн. Инвестировать можно в мобильном приложении Сбербанк Инвестор. Во вкладке Рынок нужно выбрать интересующую вас акцию.

Инвестиции в драгоценные металлы

Памятные и инвестиционные монеты, обезличенные металлические счета, слитки золота, серебра, платины и палладия. Всё это инструменты для долгосрочных инвестиций, необычные подарки, предметы коллекций.

Безрисковые инвестиции в Сбербанке – депозиты и вклады

Депозиты и вклады – это наиболее легкий путь для инвестирования денег. Риск лишиться денег сводится к нулю. Такой порядок действий подходит тем, кто ценит надежность и стабильность, новичкам.

Между двумя понятиями существует разница: депозит и вклад являются видами хранения. Депозит – это вид хранения ценностей, но необязательно денег. Это могут быть ценные бумаги, акции, облигации, драгоценные металлы и т. п.

Рассмотрим ниже популярные виды вкладов Сбербанка:

| Вклад «Сохраняй» Девиз тарифа «Помочь сберечь накоплениям и получить максимальный доход» | Вклад «Пополняй» Девиз тарифа «Вклад, на котором удобно копить» | Вклад «Пенсионный плюс» Девиз тарифа «Получайте доход от пенсионных и социальных зачислений» |

| Ставка до 3,56%Сумма от 1 000 рублей Без частичного снятия и пополнения Срок вклада от 1 месяца до 3 лет | Ставка до 3,09%Сумма от 1 000 рублей Без частичного снятия С пополнениемСрок вклада от 3 месяцев до 3 лет | Ставка до 3,67%Сумма от 1 рубля Снятие причисленных процентов С пополнением Срок вклада 3 года |

Инвестиции для физических лиц

Сбербанк России предоставляет широкий спектр инвестиционных программ, которые открывают возможность для вложения физлицам. Пользователи могут найти целый раздел (https://www.sberbank.ru/ru/person/investments) на официальном сайте банка, посвященный этой теме.

Если навести мышкой на вкладку ”Инвестиции” > “Каталог продуктов”, то посетитель увидит все категории, которые относятся к теме.

Этот же раздел размещен и в нижней части экрана. Он полностью дублирует меню в верхней части портала.

Топ доступных продуктов для инвестирования

Для многих людей, которые стремятся создать источники пассивного дохода, вопрос — можно ли заработать на инвестировании достаточно значимый. Один из ведущих банков России предлагает своим клиентам большой выбор финансовых продуктов и делает все возможное для улучшения финансового положения граждан. Каждый инструмент обладает рядом особенностей.

*Депозиты

Вклады — один из востребованных и надежных продуктов. Это отличный вариант для тех, кто опасается идти на риск и не хочет терять свои средства. В ассортименте банка широкий спектр разнообразных тарифов продукта:

- «Сохраняй» — подойдет тем, кто хочет получать прибыль на постоянной основе. Размеры годовой процентной ставки доходят до 4,19%. Показатель минимальной суммы вложений начинается от 1 тысячи рублей. Вложения могут обладать сроком от одного до трех месяцев. Программа не предусматривает возможность пополнения счет или снятия наличных.

- «Пополняй» — этот вариант создан для тех, кто предпочитает копить. Размеры ставки могут доходить до 3,83%. Пользователи получают возможность пополнять депозит Показатели минимальной суммы вклада начинаются от тысячи рублей. Срок может разниться от трех месяцев и до трех лет.

- «Управляй» — размеры ставки достигают 4,44%. Клиенты в праве пополнять депозит и выводить деньги. Начальная сумма вложений — от 30 тысяч рублей. Можно увеличивать вклад на тысячу рублей. Сроки разнятся от трех месяцев и до трех лет.

*ИИС

ИИС — называется счет в рублевой валюте, наличие которого предоставляет владельцу некоторые льготы в налоговой сфере. Он доступен лишь физическим лицам, которые являются резидентами Российской Федерации. Такой счет может использоваться для торговли на бирже. После его открытия, его владелец получит в свое распоряжение следующие инструменты:

- Акции;

- Облигации;

- ОФЗ-Н;

- Валютные пары;

- Паи инвестфондов;

- Фьючерсы и опционы (совершить покупку можно только лишь посредством QUIK).

Пользователи могут открыть ИИС, посетив ближайшее отделение Сбера или посредством мобильного приложения. Срок вложений начинается от трех лет. Лимит суммы – 1 миллион рублей. Обслуживание будет бесплатным, при условии отсутствия операций. В противном случае ежемесячная услуга обойдется в 149 рублей. К этому прибавляется комиссия, которая будет взиматься за каждую сделку.

Для новичков доступны специальные бесплатные курсы, направленные на изучение основ торговли на рынке и использовании финансовых инструментов.

Владельцам ИИС предоставляется 2 вида налогового вычета:

- ТИП А: вычет на основе вложений (для использования данной услуги вкладчик должен обладать официальным доходом). Максимальная сумма вычета доходит до 52 000 рублей.

- ТИП Б: Вычет на основе прибыли. Услуга избавляет клиента от необходимости платить подоходный налог с доходов, полученных от различных операций с ценными бумагами. Срок действия льгот распространяется на весь период действия сделки.

Брокерский счет

Брокерским счетом называют инструмент, который необходим для осуществления различных операций на бирже. Его наличии позволит приобрести следующие разновидности продуктов:

- активы отечественных компаний;

- облигации;

- валюта;

- паи в фондах ETF.

Клиенты могут заключить договор на брокерское обслуживание прямо через приложение «Инвестор». Обслуживание будет бесплатным, при условии отсутствия сделок. При наличии хотя бы одной операции, ежемесячная цена услуги будет равняться 149 рублям.

После открытия брокерского счета, пользователи могут активно следить за изменениями на рынке и получать ценные советы. Приложение также предоставляет возможность пополнять баланс в короткие сроки.

Специализированное приложение «Сбербанк Инвестор» позволит ознакомиться с ценными советами экспертов, позволит опробовать себя в роли вкладчика, полностью контролировать все вложения в режиме онлайн.

В качестве инструментов для торговли могут использоваться:

- Мобильное приложение;

- Программа для ПК QUIK;

- Приложение для мобильных устройств QUIK X.

- Онлайн-версия программы webQUIK.

*ИОС

Здесь подразумеваются инвестиционные облигации, выпускаемые Сбербанком. Уровень прибыли от вложений в ИОС будет зависеть от суммы вложений, ситуации на рынке. Есть возможность получить более 10% прибыли. Банк гарантирует возврат вложенных средств в случае необходимости.

Государственные и корпоративные облигации

Приобретение ценных бумаг Минфина не уступает по надежности ИОС. Доход здесь может быть даже выше. Вероятность повышается при условии открытия ИИС. Есть возможность добиться годовой доходности до 12%. Отличительная особенность метода – возможность вернуть деньги в короткие сроки.

ОФЗ-н (Облигации Федерального займа для физических лиц)

Приобретение ОФЗ может стать основой сохранения капитала и получения стабильного дохода. Граждане всегда могут вернуть вложенную сумму. Размеры годовых доходов могут достигать 7,2%. Приобрести ОФЗ для населения можно в отделениях Сбербанка с зоной обслуживания “Премьер”, через ИИС и брокерский счет.

Если облигации приобретаются в офисе банка, то минимальная сумма вложений составит 30000 рублей (30 штук с номиналом 1000 рублей), а минимальный срок размещения 3 года. При оформлении сделки через ИИС или брокерский счет доступна покупка облигаций поштучно (от 1000 рублей).

*Сервис “Простые Инвестиции”

В случае, если вы хотите получать постоянный доход, но не желаете утруждать себя различными манипуляциями с доступными финансовыми продуктами, доверить это дело можно специалистам.

*Инвестфонды ETF

Вкладчик может вложить свои средства посредством фондов в зарубежные или отечественные предприятия, акции, драгметаллы и т.д. ETF (Exchange Traded Fund) — это фонд, инвестиционный портфель которого формируется на основе выбранного индекса. Инструмент отличается надежностью и доступностью, позволяет инвестировать и следить за состоянием активов на рынке. Впервые такие фонды появились в качестве организаций пассивного характера.

Приобретая акцию у такого фонда, вы делаете вложение в ценные бумаги и деривативы различных секторов экономики, что позволяет диверсифицировать риски. К примеру, если вы совершите покупку ETF FXIT, то вклад будет сделан в активы компаний IT-сектора США. Среди компаний индекса более 90 организаций: Apple, Microsoft, Google, IBM, Visa, Facebook и прочие. Фонды ETF похожи принципом работы на ПИФ (паевой инвестиционный фонд). Однако присутствуют и некие различия:

- Вкладчики осведомлены обо всех особенностях фонда;

- Если сравнивать с ПИФами, комиссия будет гораздо ниже;

- Доступность минимальной суммы вложений.

ПИФы

Паевые инвестиционные фонды (ПИФ) – это отличная возможность вложить свои средства в недвижимость и прочие сферы, с гарантией получения прибыли. Такой вариант подойдет для тех, кто не имеет особого опыта в инвестировании или не располагает свободным временем. А существенным минусом можно назвать высокую комиссию, которая начинается от 1,5 и может достигать 3%. Минимальная сумма вложений при покупке паев в офисе составит 15000 рублей, удаленно через личный кабинет — 1000 рублей.

Плюсы ПИФов:

- Минимальный порог входа (от 1 тысячи рублей);

- Высокая ликвидность (вкладчик в любой момент может продать пай и вернуть свои деньги);

- Нет необходимости в большом опыте;

- За состоянием активов следят опытные управляющие;

- широкий выбор ПИФов, различающихся инвестстратегией и степенью риска;

- доступность (сделать вложение можно прямо через мобильное приложение или личный кабинет на компьютере).

*Накопительное страхование жизни

Подобный вклад – это возможность защитить себя и близких. Сроки программы разнятся от 5 и до 30 лет.

*Инвестиционная программа с защитой 100%

Пользователи получат полную гарантию защиты своего капитала. Сумма взноса начинается от 100 тысяч рублей.

Программа «Билет в будущее»

В основе программы возможность накопить капитал для образования вашего ребенка. Сроки могут разниться от 5 до 17 лет.

*Инвестиционные монеты

Ценные монеты предназначены для долгосрочного горизонта инвестирования. Особенно этот продукт придется по душе коллекционерам и ценителям прекрасного. Приобрести монеты можно в бутиках Санкт-Петербурга и Москвы, в офисах банка. Для хранения монет Сбербанк предлагает услугу по аренде сейфов.

*Обезличенные металлические счета

ОМС дает возможность вложиться в драгоценные металлы, не заботясь об их местонахождении. Начать можно с минимального количества.

*Золотые слитки

Инвестирование в золото или другие драгоценные металлы, могут осуществляться на большие сроки. Вкладчик может начать с самых минимальных количеств слитков.

Способы заработка на инвестициях в Сбербанке

Есть сразу несколько способов того, как зарабатывать на инвестициях в Сбербанке. Нужно разобрать каждый из них, получив более точное понимание этой темы.

Спекуляции

Первый заработок на Сбербанк Инвестор, который нужно учитывать, связан со спекуляциями. Так называют действие, когда человек покупает акцию за низкую цену и продает за более высокую, играя на курсе. Но как же выяснить, когда акции упадут и вырастут? Специально для этих целей и есть разборы со стороны экспертов. За примерами далеко ходить не нужно.

Например, компания Tesla будет отчитываться о финансовых успехах через месяц. Покупая ее акции, человек может быть уверенным, что когда она огласит, что прибыль выросла, ее акции вырастут в цене. Это лишь одна из небольших тем для спекуляций, но придумать их очень легко, либо взять уже те, что существуют.

Долгосрочные инвестиции

Еще один способ того, как заработать в Сбербанк Инвестор, это инвестиции на долгосрочную перспективу. Если быть максимально лаконичным, то человек должен купить акции той компании, которая показывает хорошие результаты и может увеличивать прибыль каждый будущий квартал. За пару лет она может вырасти в еще одну корпорацию, серьезно увеличив цену своих активов. Как пример: Google, Apple и Tesla, которые выросли на какое-то зверское количество процентов за последние годы.

Покупка облигаций федерального назначения

Государству постоянно нужен поток средств, чтобы выполнять те обязанности, которые они взяли перед людьми. На этом также легко заработать. Нужно покупать облигации федерального назначения и получать прибыль в виде 5-10% в год.

Если же человек боится курса рубля, а это весьма логично, то всегда существуют европейские облигации. Они могут быть приобретены в евро или долларах, минуя инфляцию и большое количество рисков, связанных с национальной валютой.

Валюта

Насколько бы это прискорбно не звучало, рубль — валюта, которая постоянно будет падать и это не является секретом для кого-либо! Поэтому рекомендуется приобретать доллар, евро, китайский юань или швейцарский франк. Каждая из этих валют увеличила свою цену на 300% за последние года, поэтому это — прекрасный способ вложения имеющихся средств на долгосрочную перспективу.

Доверительное управление

Если же пользователь не хочет разбираться в инвестициях и фондовой бирже в частности, то настоятельно рекомендуется использовать услугу ДУ. Она расшифровывается как доверительное управление. Проще говоря, инвестор передает свой капитал в распоряжение опытным профессионалам. Они должны вывести портфель в плюсовые значения и возьмут за это небольшой процент. Человеку, всего лишь, нужно положить деньги на счет и указать желаемый процент прибыли. Все остальное на себя возьмут профессиональные инвесторы.

Алгоритм открытия счета

Существует три варианта:

- Отделение Сбербанка. Учтите, что если это не специальное отделение, которых по стране мало, вам будет предоставлена возможность открыть счет в управляющей компании, что считается невыгодной историей для клиента. Поскольку этот брокерский счет с заведомо навешанным ДУ, этот счет нужно будет пополнить на сумму около 90 тыс. рублей, и соответственно вы переплатите за комиссию. Помните, что вы не обязаны пополнять брокерский или индивидуальный счет при открытии, эта услуга навязана сотрудниками Сбербанка.

- Приложение Сбербанк Инвестор. Здесь есть свои нюансы, например, через софт по умолчанию присваивают тариф инвестиционный и придется ждать несколько дней, чтобы его сменить. Через приложение если вы пополняете брокерский счет, деньги идут дольше, чем через аккаунт на сайте.

- Персональный кабинет Сбербанк online. Самый удобный вариант.

Кнопка для открытия счета на сайте спрятана. Рассмотрим алгоритм действий:

- Находим вкладку «Прочее».

- Далее находим «Брокерское обслуживание».

- Где расположена кнопка «Открыть брокерский счет».

Обратите внимание, что компания предоставляет на выбор тип рынка:

- фондовый − приобретение различных активов;

- валютный − для приобретения/ продажи валюты, такой как: евро, долларов;

- срочный − для работы с инструментами, которые отличаются повышенным риском. Галочку можно поставить, за обслуживание на срочном рынке платить не нужно, но эта история сопряжена с повышенными рисками и новичкам не всегда будет легко работать.

Сбербанк Инвестор: тарифы

Сбербанк предлагает определиться с тарифом:

- инвестиционный − этот тариф дороже в обслуживании;

- самостоятельный.

Лучше остановиться на втором тип, комиссии нормальные, особенно после сентября 2019 года, когда была отменена комиссионная издержка за депозитарное обслуживание. На этом тарифе на фондовом рынке, комиссия на сумму до 1 млн. рублей за день 0,6%, на валютном Мосбиржи комиссия при объеме сделок до 100 млн рублей 0,2%. На срочном платим 50 копеек за контракт и 10 за принудительное завершение сделки.

Далее потребуется решить, готовы ли вы давать ценные бумаги в долг, для того чтобы Сбербанк использовал овернайт. Пользователь получает за предоставление активов дополнительный доход, около 2% годовых, но таким образом ваши ценные бумаги пребывают в более рискованном положении. Если Сбербанк обанкротиться, назад их можно не получить, каждый выбирает для себя. И далее потребуется решить, будете ли вы использовать заемные средства. Если вы хотите себя оградить от лишних соблазнов при наличии торгового плеча, галочку можно снять.

Sberbank сразу моментально открывать ИИС. Помним что один пользователь − один счет. Если счет имеется, но у другой организации, нужно галочку убрать, чтобы избежать штрафов.

Далее вам высылают код договора − это логин для вхождения в персональный кабинет брокерского сервиса Сбербанк.

Нужно понимать, что инвестировать можно с нескольких инструментов: классический QUIK или веб-версия/мобильная, приложение Сбербанк инвестор. Рассматриваем как раз мобильное приложение.

Особенности пополнения счета

Пополнение депозита возможно:

- через офис;

- Sberbank online;

- мобильный софт.

Через софт деньги шли сутки, через Сбербанк online деньги поступают практически мгновенно. Если оформляете после закрытия рынка, деньги приходят на открытие следующего рабочего дня. Здесь лучше заходить в раздел «Прочее брокерское обслуживание», где ранее регистрировали депозит и там отыскиваем способ «Пополнить», затем оставляем заявку.

Сбербанк Инвестор: анализа софта

Рассмотрим функционал:

- «Мои счета» – это обзор инвестиционного портфеля на момент открытия вкладки, можно посмотреть, сколько денежных средств, бумаг, можно изменить валюту.

- «Рынок» − котировки по всем базовым активам от облигаций до внебиржевого рынка. Можно при необходимости сортировать инструменты. Есть лупа для поиска нужного инструмента.

- Вкладка «Идеи аналитиков Сбербанк». Обратите внимание, что все идеи сортируются по степени риска.

- «Заявки и сделки».

- «Прочее» вкладка с различными настройками. Именно здесь можно открыть чат, чтобы задать вопрос.

Обратите внимание, если кликнуть на определенный актив, перед вами откроется отдельный обзор, в котором есть график, но по сути информации полезной нет. Отсутствует возможность переключиться на свечной график, стаканы здесь отсутствуют. И вообще информация по активу скромная.

Если кликнуть на «Купить», по умолчанию брокер резервирует на счете плюс 2% от текущей цены, покупая по текущему курсу, но делает резерв на случай, если произойдет резкое волатильное движение.

На валютном рынке, если вы нацелены купить через Сбербанк Инвестор брокер будет резервировать 3,10% от суммы сделки, минусы такой работы − минимальный размер лота тысяча условных единиц, меньше купить нельзя. В Тинькоффе можно покупать от 1 доллара/евро.

Стоит ли пользоваться приложением?

Из преимуществ приложения, можно выделить комиссии более адекватные, благодаря отмене депозитарного вычета. Хороший момент по ИИС, что можно сделать, так что купоны, дивиденды начисляются на отдельный банковский счет, тогда можно перебрасывать деньги, что является новым пополнением.

Касательно минусов, здесь их больше.

- Софт работает нестабильно. Часто вылетает, обнуляет информацию по счетам.

- Поддержка работает нестабильно, даже комментарии пользователей подтверждение того, что нереально дозвониться и в приложении ситуация идентичная.

- Отсутствие стакана в приложении. Особенно если речь идет об облигациях, и не очень ликвидных инструментах. Стакан можно смотреть на КВИКе.

- Навязывание пользователям открытие ИИС с обязательным пополнением 90 тыс. рублей и ДУ.

- ИОС от Сбербанка преподноситься как надежный инструмент. Это не совсем так.

- В момент совершения сделки нет информации о комиссии. В Тинькоффе видна комиссия, и можно планировать операции.

- Приобретение ценных бумаг иностранных фирм не предусмотрено. Если у некоторых брокеров нельзя купить этот актив на СПБ на ИИС, здесь нет доступа к ним.

Если резюмировать, приложение Сбербанк Инвестор неудобное, плюсов меньше, чем минусов. Если верить слухам, банк разрабатывает новое приложение, возможно, будет более современная версия. Если будет обновление, работа улучшится. Ведь как к брокеру особых претензий нет, поскольку комиссии вполне лояльные, проблема именно в софте.

ИИС что это?

Индивидуальный инвестиционный счет (ИИС) открывается для того, чтобы использовать разные финансовые инструменты для заработка. По смыслу он схож с брокерским счетом, но отличается тем, что по нему можно получить налоговый вычет 13% от суммы инвестированных средств.

ИИС в Сбербанке открывают на таких условиях:

- срок инвестиций составляет минимум 36 месяцев;

- валюта счета рубли России;

- доступен новым и существующим клиентам;

- снимать средства с ИИС в течение 36 месяцев запрещено;

- максимальный взнос до 1 млн. рублей в течение календарного года, суммы, превышающие миллион рублей, будут возвращены на текущий клиентский счет;

- одному клиенту разрешено открыть один ИИС;

- самостоятельно определить, какой тип возврата налогового вычета применять, совмещать два типа запрещено.

Открывать ИИС в Сбербанке могут только граждане, которые являются налоговыми резидентами России.

Два типа вычета

Описание типов вычета подоходного налога представлено в таблице:

| № п/п | Тип счета | Описание условий |

| 1 | Тип А. С вычетом на вносимые платежи | В период пользования ИИС должны быть налогооблагаемые официальные доходы под ставку 13 %, например зарплата. Максимальная сумма вычета, компенсируемая государством 52 000 рублей, т.е. возвращается 13 % только от суммы 400 тысяч. Если клиент вносит 1 млн. рублей, то оставшиеся 600 тысяч вычету не подлежат. При досрочном закрытии счета, до истечения 36 месяцев право на госвычет пропадает. |

| 2 | Тип В. С вычетом на полученные доходы | Нет уплаты налога на доходы, полученные от инвестирования. После завершения программы инвестирования через 3 года клиент вправе претендовать на вычет по НДФЛ по всей сумме полученного на вложения дохода. При закрытии ИИС до истечения 36 месяцев, клиент утрачивает право на льготу. |

Инвестиции в Сбербанке для физических лиц – куда можно вложить деньги?

Многие часто спрашивают о том, можно ли заработать на инвестициях в Сбербанке. Безусловно, можно, но придется внимательно изучить все нюансы работы каждого финансового инструмента. Только так можно на постоянно основе получать прибыль. А сейчас поговорим о наиболее популярных инвестиционных инструментах.

Депозиты

Решение для тех, кто хочет попробовать себя в роли инвестора, но опасается риском. В этом случае все риски сведены к минимуму, но и доход на выходе получается не очень большим. Средняя ставка по вкладам составляет 3-7% годовых, но может измениться при вложении суммы от 50 млн. рублей. Конечно, это не самый выгодный вариант, зато можно получать стабильную прибыль без каких-либо опасений.

Совет! Внимательно изучайте условия договора, возможность пролонгации и снятие денежных средств. Может случиться ситуация, когда срочно понадобятся денежные средства, поэтому уточните все нюансы заранее.

Условия по депозитам довольно прозрачные, но лучше всего заранее уточнить все необходимые вопросы у менеджера. Подписывая договор, вы соглашаетесь со всеми его условиями. Чем тщательнее вы изучите все нюансы, тем проще будет на всем сроке его действия.

Брокерский счет

Открытие брокерского счета для многих является важным решением, которое позволит расширить финансовые возможности клиента. Благодаря такому решению появляется возможность торговать на бирже. Брокерский счет позволяет приобрести следующие финансовые инструменты:

- Акции;

- Облигации;

- Валюты;

- Паевые инвестиции.

Удобство заключается в том, что открыть счет можно в мобильном приложении. Если вы в течение месяца не совершили ни одной сделки, то плата за обслуживание не взимается. В противном случае, ежемесячная плата за обслуживание составит 149 рублей.

Приложение Сбербанк Инвестор несет огромное количество полезных функций. Здесь вы можете не только вкладывать средства в покупку акций и ПИФов. Внутри приложения доступны советы профессиональных трейдеров, аналитика популярных валют, а также идеи для инвестиций.

Брокерский счет – уникальный инструмент для увеличения финансовых средств. Правильные инвестиции позволят ежемесячно растить депозит. Здесь есть несколько вариантов торговли:

- Самостоятельная покупка акций. В этом случае вы берете все риски на себя;

- Доверительное управление. В этом случае все риски возлагаются на трейдера, однако ответственности за потерю средств он не несет.

Выбирать, каким образом торговать, только вам. Лучше научиться торговать самостоятельно, ведь в таком случае вы значительно сэкономите время и средства.

Облигации

Вложения в ценные бумаги длительное время считались ненадежными. Такое мнение было обусловлено нестабильной ситуацией в стране, а также низкой доходностью. Сегодня ситуация изменилась кардинально. Если правильно подобрать компании, то можно стабильно ежегодно получать до 10-20% прибыли.

Есть возможность доверить управление трейдерам, но придется отдавать от 1 до 3,5% ежемесячно, что не очень выгодно. Стандартно заключают договор на 5 лет. В этой промежуток времени можно получить до 100% вложенных средств, но крайне редко компании растут так стремительно. Чаще всего доход составляет 50-80%, при условии постоянного развития бизнеса.

Покупка и продажа оформляется как через мобильное приложение, так и при обращении в ближайшее отделение.

Обратите внимание! Если вы планируете инвестировать через отделение, то не забудьте взять с собой паспорт. Без данного документа открытие счета и сделки не рассматриваются.

ИИС

Индивидуальный инвестиционный счет открывается минимум на три года, без возможности снятия средств на данном промежутке времени. Зато вы можете свободно получать налоговый вычет, увеличивая свой доход.

Например, вы инвестируете 100 000 на ИИС. В таком случае каждый год вы будете получать около 5-8% доходности (средняя доходность с 2015 по 2019 год), а также каждый год 13% с основной суммы. То есть средний доход в год составляет 18-21%, что выше практически всех финансовых инструментов.

Важно знать! Налоговый вычет доступен исключительно резидентам РФ. При отсутствии данного документа ваш доход значительно сокращается, поэтому если вы с СНГ, то следует поискать более выгодные предложения.

Сегодня с помощью ИИС можно приобрести:

- Облигации;

- Акции;

- ОФЗ-Н;

- Валютные пары;

- Паи.

Новичкам предлагается пройти обучение, которое позволит узнать об основах торговли, но открывать счет сразу после прохождения курсов не рекомендуется. Важно изучить рынок детально прежде, чем понять, какой именно актив способен принести достойную прибыль. Сбербанк инвестиции, обучение на котором позволит приумножать капитал, требует детального изучения. Чем больше инструментов вы сможете освоить, тем более точной будет картина.

На заметку: акции «Лукойл» и «Сбербанк» на протяжение 5 лет приносят положительный годовой доход, поэтому рекомендуется рассмотреть данные компании для создания прочного инвестпортфеля.

Пользователи ИИС могут получать налоговый вычет с суммы пополнения (не более 52 тыс. рублей), либо с дохода (выгодное решение при активной торговле). Крайне важно разобраться в обоих вариантах, чтобы понять какой способ подойдет именно вам.

Индивидуальный инвестиционный счет отлично подойдет тем, кто понимает принципы торговли. Таким образом человек сможет постоянно приумножать депозит, а также увеличивать прибыль за счет ежегодных налоговых вычетов.

Фонды

Всего в Сбербанке существует несколько категорий фондов:

- Негосударственные пенсионные фонды;

- Паевый инвестиционный фонд;

- Биржевой инвестиционный фонд.

Разберем каждый вариант более подробно.

НПФ

В данном случае вы вкладываете средства в негосударственный пенсионный фонд, который регулярно производит операции по ценным бумагам. Вложенные вами средства регулярно приумножаются, поэтому к началу пенсии может скопиться приличная сумма. Но как показывает практика, такие НПФ закрываются через 5-10 лет существования, а вкладчик теряет все вложенные средства, поэтому заниматься такими вложениями крайне рискованно.

Паи

Здесь все проще. Данный вид вкладов является наиболее надежным и выгодным. Запомните – чем выше доходность, тем выше риск. Но, есть целый ряд компаний, которые стабильно работают и приносят прибыль на протяжение 10 лет.

Вся статистика открыта – это основной плюс таких инвестиций. На сайте Центробанка можно получить подробную информацию о компании, доходность и истории за необходимый период. Если внимательно изучить информацию, то можно довольно быстро составить объективное мнение о необходимости вклада.

Многие новички переживают за то, что не знают как вывести инвестиции из Сбербанка. В случае паевых инвестиций все довольно просто – после окончания договора вы можете либо пролонгировать средства (при возможности), либо перевести их на счет в банке.

Биржевой инвестиционный фонд

БИФы очень схожи с ПИФами, но вложения производятся сразу в несколько компаний. Редко когда самостоятельно торгуют в данном направлении, ведь гораздо проще доверить управление профессиональному спекулянту.

Биржа предлагает самостоятельно выбрать помощника. Ориентируйтесь не на общую репутацию трейдера, а на детальный анализ его торговли за последние несколько лет. Если более 50% закрытых сделок были убыточными, то есть риск потерять весь свой вклад.

Научиться отбирать спекулянта на доверительное управление довольно сложно, поэтому сначала определите основные критерии отбора, после чего подбирайте наиболее оптимальный вариант.

Если вы новичок в данной сфере, то выбирайте наименее рисковые инвестиции. Таким образом вы, скорее всего, заработаете средства, а также сможете понять принципы инвестирования.

Инвестиции в акции

Вы покупаете акции компании самостоятельно через брокера, после чего торгуете ими на межбанковском рынке. Такой способ может принести до 50% доходности в год, но придется проводить самостоятельную аналитику.

В штате Сбербанка большое количество опытных трейдеров, которым можно доверить управление активами. Статистика говорит о том, что они действительно приносят доход в том случае, если подобраны правильные активы.

Учитесь самостоятельно выбирать прибыльные активы. Так вы сможете сэкономить от 1,5 до 4% на оплате профессионалам.

Инвестиции в драгоценные металлы

Драгметаллы пользуются спросом более 100 лет. Сегодня Сбербанк предоставляет возможность любому клиенту инвестировать в такие активы. Для начала работы потребуется:

- Внимательно осмотреть потенциальную покупку. Не стоит приобретать изделия, на которых присутствуют сколы, трещины. В таком случае, при продаже можно потерять значительную часть вложенных средств;

- После полного осмотра следует заключить договор. Изучите все нюансы для того, чтобы избежать форс-мажорных обстоятельств;

- Производится контрольное взвешивание, чтобы определить конечную стоимость;

- Подписывается договор о хранение изделия на определенный срок.

Стоит знать, что вовсе не обязательно держать драгметалл в финансово-кредитном учреждении. Для этого достаточно приобрести домашний сейф, соответствующий всем нормам.

Заработок в таком случае не очень большой. Средний годовой доход составляет всего 1-2%, но стабильность делает такое решение довольно выгодным.

Обратите внимание! Банк не страхует драгметаллы, поэтому даже небольшой дефект может привести в отказе от покупки.

Наиболее популярными металлами в 2019 году являются:

- Золото;

- Серебро;

- Палладий;

- Платина и др.

Стоимость напрямую зависит от качества и упаковки, поэтому внимательно следите за начальным состоянием. Если вы приобретаете изделие через финансовую организацию, то она гарантирует высокое качество.

Инвестиции с защитой

Консервативные инвестиции в Сбербанке являются максимально безопасными. Такое решение позволяет получать доход с прибыли, а также резиденты РФ могут получить налоговый вычет.

Такие инвестиции размещаются сроком 3-10 лет. Сбербанк Инвестиции, минимальная сумма которых от 100 тыс. рублей, позволяют без всяких опасений увеличивать депозит.

Особой популярностью пользуется накопительное страхование жизни. В таком случае вы вносите средства, сроком от 1 до 7 лет (в зависимости от программы), а после окончания срока спокойно забираете собственные средства + проценты. Все средства защищены, поэтому даже если с банком что-либо произойдет, вам вернут средства в полном объеме.

Часть вложенных средств банк реинвестирует в активы и ценные бумаги, поэтому на выходе получается так, что доход получает и финансовая организация, и клиент.

Несмотря на то, что данный способ имеет без рисковым, можно получить до 100% прибыли за 5-7 лет.

Еще одно решение, которое позволит накопить капитал для детей – билет в будущее. Такой вклад открывается сроком от 5 до 17 лет, благодаря чему на выходе можно получить до 500-700% прибыли. В таком случае можно пополнять счет каждый месяц, раз в квартал или в полгода. Минимальная сумма – 2000 рублей в месяц.

Вклады в Сбербанке – безрисковые инвестиции

Самый простой способ инвестировать средства – открыть вклад в Сбербанке. Такое решение удобно сразу по нескольким причинам:

- Риск остаться без средств отсутствует;

- Понятные и прозрачные условия;

- Не нужно привлекать сторонних людей;

- Возможна пролонгация.

Для новичков такое решение является наиболее оптимальным. Вы ничем не рискуете, отдавая средства под процент в банк.

Сбербанк предлагает клиентам большое количество выгодных продуктов, о которых поговорим ниже.

«Онлайн Плюс»

Данный вклад предлагается открыть клиенту на срок от 6 до 12 месяцев. Процентная ставка варьируется, в зависимости от суммы и срока. Клиенту доступны следующие условия:

- Если вклад производится на срок 6 месяцев, то ставка составит 5,25% годовых;

- При вложениях средств на 9 месяцев, годовая ставка равняется 5,5%;

- Если инвестиции на год, то вы получите 5,75% по окончанию срока.

Минимальная сумма составляет 50000 рублей, а открыть вклад можно в личном кабинете. У вклада «Онлайн Плюс» есть существенные недостатки, такие как:

- Нет возможности пополнения;

- Нельзя частично снять средства;

- Пролонгация крайне невыгодна (0.01% годовых).

Такой вклад подходит для тех, кто хочет приумножить капитал, при этом, не имея дополнительных средств для вложений.

«Сохраняй»

Вклад на более длительный срок, но с менее привлекательными условиями. Размер процентов – от 3,3% до 4,92%, в зависимости от срока инвестиций. Для пенсионеров предусмотрена максимальная ставка.

Минимальная сумма для инвестиций составляет всего 1000 рублей или 100$. Возможность пополнения или частичного снятия отсутствует.

Преимущества вклада заключается в ежемесячном начислении процентов. Можно открыть сразу несколько вкладов на разные суммы, благодаря чему постепенно наращивать депозит. Начисленные проценты можно сразу же переводить на отдельный банковский счет. Возможна пролонгация. Количество пролонгаций не имеет ограничений, благодаря чему можно на постоянной основе продлевать вклад.

В случае, если вы решите разорвать отношения с банком раньше срока, сумма начислений составит 0,01% годовых. Если прошло более полугода с момента заключения договора, то вы сможете забрать 2/3 части от начисленных процентов.

«Пополняй»

Данный продукт отличается возможностью пополнения на время действия договора. Процентная ставка варьируется от срока, и может составлять:

- 3,91% при условии вклада на 3 месяца;

- 4,49% в том случае, если депозит внесет на полгода и более;

- 4,44% при вложении средств на 1 год;

- 4,37, если средства вложены на 2 года;

- 4,24% при вложении денежных средств на 3 года.

Частичное снятие невозможно. В случае расторжения договора раньше оговоренного срока, количество начисленных процентов будет зависеть от количества времени, в течении которого депозит находился в банке.

Пенсионерам предоставляется максимальная процентная ставка, вне зависимости от суммы и срока вклада. Отличное решение для людей, которые готовы регулярно пополнять вклад для того, чтобы получить большую прибыль. На официальном сайте банка вы можете указать сумму регулярных пополнений, а взамен получите подробный расчет по доходности.

«Пенсионный плюс»

Данный вклад открывается на 3 года. Процентная ставка составляет 3,5% годовых. Минимальный срок пополнения равен 1 рублю, что позволяет вкладывать любые инвестиции. К преимуществам продукта «Пенсионный плюс» стоит отнести:

- Возможность пополнения вклада в любое время;

- Возможность частичного снятия средств без потери процентов;

- Пролонгация с таким же процентом годовых.

Проценты на вклад начисляют каждые три месяца. При частичном снятии средств клиент получит процент, который уже был зачислен на счет. Остальной процент будет насчитываться на остаток от депозита.

На возможность открытия вклада действуют некоторые ограничения. Данным продуктом могут воспользоваться пенсионеры, являющиеся резидентами РФ, а также получающие пенсию от ПФР.

При заключении договора действует автоматическая пролонгация средств. Если вы не хотите продлевать срок инвестиций, то следует попросить менеджера заключить дополнительный договор.

«Пополняй на имя ребенка»

Данное решение отлично подойдет родителям, которые хотят сделать денежный подарок на совершеннолетие ребенка. Суть вклада заключается в том, что пополнять его может кто угодно, но снять сможет только ребенок по достижению 18-тилетного возраста.

Срок вклада – от 3 месяцев до 3 лет, за которые можно отложить довольно приличную сумму. Процентная ставка напрямую зависит от суммы вклада, и колеблется от 3,7% до 4,5% годовых.

Минимальная сумма инвестиций составляет всего 1000 рублей. Пополнять счет возможно в любое время как в отделении банка, так и через мобильное приложение.

Ребенок с 14 лет получает возможность самостоятельно вносить средства и снимать проценты, но доступ ко всем средствам становится доступен только при наступлении совершеннолетия.