Что такое кредитная карта и какие бывают виды

? Прежде всего, стоит уточнить, что банковские карты делятся на два основных вида – дебетовые и кредитные. При пользовании дебетовой картой, держатель пластика использует свои личные средства. Пользуясь кредитной картой, клиент тратит деньги банка, выданные ему по договору кредитования на определенных условиях.

По основным возможностям и уровням привилегий карты делятся:

- стандартные;

- золотые;

- платиновые;

- кобрендинговые;

- кобейджинговые.

Чем выше статус выпушенного пластика, тем больше услуг оказывается банком при обслуживании, но тем дороже содержание карты. А также в зависимости от категории карты, платежной системой (Виза, Мастеркард и т.д.) предоставляется ряд дополнительных возможностей.

Именно такие привилегии чаще всего наиболее привлекательны для клиентов, соответствующих требованиям получения этого вида карт.

Более подробно с привилегиями, предоставляемыми платежными системами можно ознакомиться на их официальных сайтах. ?

Голд:

- Visa Gold;

- Mastercard Gold;

- UnionPay Gold;

- JCB Gold.

Платиновые:

- Visa Platinum;

- Mastercard Platinum;

- UnionPay Platinum.

Условия получения кредитки от Газпромбанка

? Главной отличительной чертой предоставления кредитных карт Газпромбанка является узкий круг потенциальных заемщиков. Кредитка выпускается для зарплатных клиентов банка, при условии, что заработная плата на нее перечислялась работодателем не менее трех раз.

Данное условие исключает возможность предоставления кредитной карты для пенсионеров, не имеющих работу.

Кроме того, в число потенциальных заемщиков попадают клиенты банка по договорам ипотечного кредитования.

Срок изготовления кредитки до 14 дней. Выпуск кредитной карты производится бесплатно. Изготавливаются карты платежных систем VISA и MasterCard.

В остальном список основных требований к претенденту на получение займа достаточно стандартен.

Кандидат на оформление карты должен быть:

- Резидентом Российской Федерации с обязательной постоянной регистрацией на территории страны.

- Соответствующего возраста. На дату подачи заявки на выпуск карты заемщик должен быть старше 20 лет, но младше 59 лет (для женщин) или 64 (для мужчин).

- С положительной кредитной историей. По результатам проверки данных, содержащихся в Бюро кредитных историй, у заемщика должна отсутствовать просроченная задолженность в сторонних кредитных организациях и в Газпромбанке.

Согласно условиям получения займа, отрицательная кредитная история клиента – причина гарантированного отказа в выпуске кредитной карты.

Какие кредитные карты предлагает Газпромбанк

На данный момент у банка присутствует четыре карточки, которые может получить любой желающий. Такими картами являются:

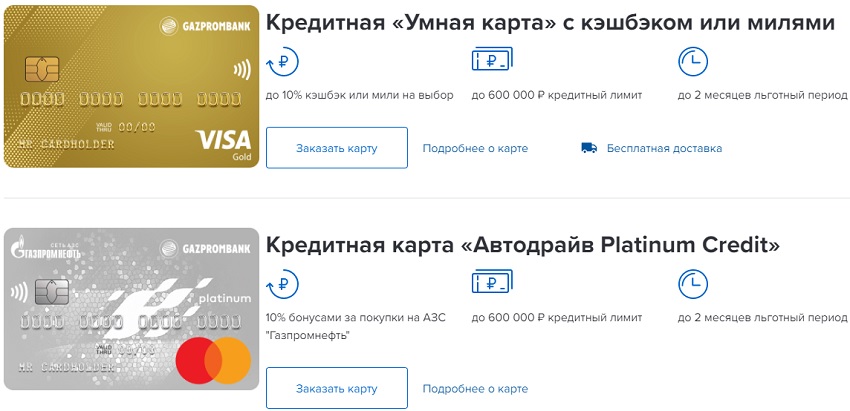

- «Умная карта» с кэшбеком и милями. Ее особенностью можно назвать возможность выбора бонусной программы. 10% от стоимости всех покупок перечисляется либо рублями при выборе программы кэшбека, либо милями, если клиент выбрал получение миль. Кредитный лимит до 600 000 рублей в случае предоставления документов о платежеспособности и длительный грейс-период также делают карту удобнее для держателя.

- Автодрайв Platinum Credit – это карта, ориентированная на автовладельцев. Она позволяет получать дополнительные бонусы при покупках на АЗС, до 10% кэшбек на отдельные категории товаров и услуг, 1,5 бонусных балла за каждые 100 рублей, потраченные по карте, а также иные привилегии, касающиеся автомобилей, в рамках акций и спецпредложений.

- Наш малыш Gold. Карта, созданная для того, чтобы оплачивать ей детские товары и отдых для всей семьи. Она позволяет закупаться детскими вещами, посещать спа-салоны и медицинские центры, а также дает высокий cashback при совершении покупок в аптечных организациях.

- Наш малыш Platinum. Бонусная программа по данной карте схожа с таковой для золотой, но держатели этой карты также получают неснижаемый платиновый статус, который дает возможность иметь дополнительные бонусы с покупок.

Вполне возможно, что со временем список кредитных карт будет дополняться и изменяться. Газпромбанк довольно часто вводит новые программы для клиентов, а также меняет существующие. Потому если интересуют кредитные карты именно этого банка, то следует следить за появлением новостей на официальном сайте.

Особенности кредитных карт Газпромбанка

Ранее оформить кредитку Газпромбанка могли только постоянные его клиенты, например, держатели карт с зарплатными программами или владельцы вкладов. Но со временем, проанализировав рынок и поняв, что аудитория хотела бы видеть, банк сделал несколько кредитных карт, доступных для всех россиян.

Каковы основные характеристики продуктов? Все кредитные карты имеют следующие качества:

- Использование международных платежных систем позволяет успешно расплачиваться карточками за границей, снимать наличные деньги в иностранных банкоматах, работать с иностранными платежными терминалами.

- Наличие длительного беспроцентного периода (грейса), который может доходить до 62 дней.

- Процентная ставка при невыполнении условий кредитования – от 23,9%.

- Кредитный лимит позволяет комфортно выплачивать основной долг и проценты, так как максимальное количество заемных денег не может быть больше определенной суммы, а обычно банк выдает не больше суммы двух зарплат клиента. Также размер лимита сильно зависит от количества прилагаемых документов, подтверждающих платежеспособность.

- При наличии у клиента зарплатного проекта в банке, он может погашать долг по кредитке прямо с нее, банк будет снимать платежи автоматически, не позволяя клиенту забыть о выплатах.

Отличия же одной кредитных карт Газпромбанка от других заключаются в бонусной программе и программе лояльности. Каждая карта имеет свою целевую аудиторию и дает возможность получать бонусы и привилегии именно в какой-то отдельной категории покупок.

Плюсы и минусы кредиток от банка Газпром

Согласно отзывам о картах в интернете, кредитки Газпромбанка имеют следующие преимуществ:

- Относительную простоту тарифов.

- Прозрачность и понятность процесса одобрения лимитов.

- Длительный грейс-период.

- Множество дополнительных бонусов и акций, не только от самого банка, но и от платежной системы Visa.

Тогда как минусами можно счесть довольно сложный процесс сбора документов, необходимых для одобрения высокого кредитного лимита, а также предпочтение зарплатных клиентов людям со стороны. Однако оба этих минуса понятны, так как банку значительно безопаснее выдать деньги тому, о ком ему известно максимум информации. Именно понимание степени риска от конкретного заемщика позволяет банку устанавливать максимально удобные условия для тех, кто смог доказать, что вернет взятые деньги в срок без просрочек.

В целом карты можно оценить положительно, а той целевой аудитории, для которой они предназначены, продукты будут очень выгодны, учитывая высокий процент кэшбека и множество бонусов. Но следует помнить, что каждая кредитная карта – это финансовый инструмент и перед получением лучше несколько раз оценить свои возможности, воспользовавшись инструментами для подсчета стоимости кредитов, имеющимися в сети интернет, в том числе на нашем сайте.

Кому доступна кредитка от Газпромбанка

Кто может получить карту Газпромбанка? В принципе, все граждане, достигшие возраста 20 лет и имеющие паспорт гражданина РФ. Однако максимальные лимиты банк предоставляет клиентам, которые представят максимальный пакет документов и справки о доходах за последние месяцы. Таким образом банк получает уверенность, что заемщик честен и вернет деньги вовремя. Для таких людей предусмотрены более лояльные условия по кредиткам, сниженные проценты, более высокий лимит.

Карточку можно оформить только по паспорту РФ, но в этом случае лимит будет очень маленьким и какие-либо серьезные покупки такой картой оплатить будет очень сложно.

Другое дело, если клиент предоставил справку о заработной плате, подтверждение стажа на последнем месте работы (требуется не менее 3 месяцев с момента начала работы), а также для 26-летних клиентов, справку о доходах за год. В этом случае человек вправе рассчитывать на увеличенный лимит до 600 000 рублей.

В целом же для получения кредитной карты необходимо быть:

- Гражданином РФ.

- Совершеннолетним, но не старше 71 года.

- Работающим официально.

Также преимуществом пользуются зарплатные клиенты банка, которые могут рассчитывать на более лояльные условия, так как банк уже знает об их средствах и может самостоятельно оценить размер их доходов и удобство кредитного продукта для конкретного человека.

Виды карт и условия пользования

Конечно, Газпромбанк является небольшим банком по сравнению с гигантами финансового российского рынка — Сбербанком и ВТБ. Однако, даже несмотря на относительно небольшие размеры капитализации, Газпромбанк стабильно входит в ТОП-10 российских банков по ряду параметров. Иногда ему удается войти даже в ТОП-5 по капитализации.

Одной из причин такого роста стало проведение диверсификации (распределение активов в разные инвестиционные инструменты). Другими словами, если раньше Газпромбанк выдавал кредиты только и исключительно юридическим лицам, то со временем он включил в свою клиентскую базу и физических лиц.

В частности, был разработан каталог кредиток, ориентированный на разные категории потребителей: для зарплатных клиентов, для тех, кому нужны карты на основе системы МИР, для клиентов, часто выезжающих за рубеж и т.д.

Исследуем этот каталог поподробнее, обращая особое внимание на условия пользования, предлагаемые в рамках кредитных карт Газпромбанка.

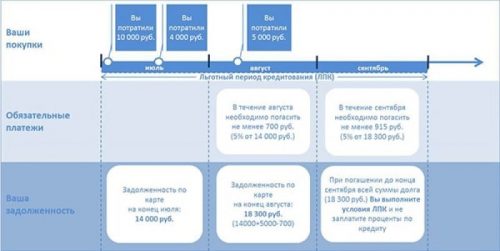

Внимание: по всем карточкам Газпромбанка установлено условие по размеру обязательного ежемесячного платежа — 5% от суммы основного долга + проценты, но не меньше 300 рублей. То есть, например, если у клиента имеется долг 4000 рублей + за месяц ему «накапало» 200 рублей процентов, по окончанию льготного периода он должен будет внести обязательный платеж в размере 400 рублей.

Схема работы льготного периода по карта Газпром.

Карта Standard для зарплатных клиентов

Удобна карточка в первую очередь тем, что выпуск и обслуживание производится полностью бесплатно — без комиссий, ежемесячных платежей и т.д. В остальном это самая обычная кредитка:

- Процентная ставка — 23,9% годовых ;

- Эта кредитная карта Газпромбанка имеет льготный период в 3 месяца;

- Открывается в российских рублях, долларах и евро;

- Выпуск возможен на базе ПС MasterCard, Visa и даже МИР;

- Минимальный кредитный лимит — 15 000 рублей, максимальный — 600 000 рублей.

Газпромбанк-Газпромнефть

Эта карточка долгое время была визиткой банка. Подумайте сами: если клиент расплачивается карточкой за топливо на АЗС, за каждые потраченные таким образом 100 рублей он получает 1 бонус (1 бонусный рубль).

Однако, если клиент тратит деньги на АЗС от «Газпромнефть», кэшбек вырастает до 5 процентов. Очевидно, что наибольшие преимущества от такой карточки получают автолюбители и просто те, кто часто ездит на своем транспортном средстве.

Условия пользования кредитной картой Газпромбанка следующие:

- Выпускается только в рамках платежной системы MasterCard;

- Создана только для держателей зарплатных карт в банке «Газпромбанк»;

- Процентная ставка — 23,9% годовых ;

- Минимальный кредитный лимит — 15 000 рублей, максимальный — 600 000 рублей;

- Льготный период — 3 месяца, начиная с прошлой отчетной даты.

Экспресс-Кард

В сущности, экспресс-кард не отличается от стандартной кредитки, кроме оплаты общественного транспорта. Главная особенность экспресс-карточки — возможность оплачивать ей пользование московским метрополитеном, сетью электричек, автобусных, троллейбусных и трамвайных маршрутов.

Работает она также, как и карта «Тройка»: нужно лишь приложить ее к считывающему устройству (терминалу). Сумма, потраченная на транспорт, не снимается с кредитки сразу — это происходит в самом конце месяца. Таким образом, у клиента имеется достаточно времени, чтобы успеть пополнить баланс карты.

В остальном условия пользования стандартны: ставка 23,9% годовых, грейс-период в размере 3 месяцев, максимальный кредитный лимит — 600 000 рублей.

Visa Gold

Относительно новое предложение Газпромбанка:

- Кредитный лимит до 600 000 рублей (150 000 рублей для тех, кто получает зарплату на счета и карты Газпромбанка меньше трех месяцев);

- Грейс-период — до 2 месяцев;

- Процентная ставка — 23,9% годовых ;

- Стоимость ежемесячного обслуживания — 59 рублей;

- Кэшбек на любую покупку, размер которого зависит от оборота безналичных расчетов кредиткой Газпромбанка. Минимальный кэшбек — 0,5% от любой покупки — дается при обороте до 15 000 рублей в месяц или при обороте свыше 75 тысяч рублей в месяц. Максимальный кэшбек в размере 2% дается за оборот от 60 до 75 тысяч рублей в месяц;

- Кэшбек дается в твердой валюте (рублях), т.е. его тут же можно тратить на любые товары/услуги, как и обычные рубли.

Внимание: кэшбек не дается, если у заемщика имеется просроченная незакрытая задолженность.

Требования к держателю

Банк не может позволить себе оформление кредитки каждому желающему. Карточка дает доступ к практически неограниченным заемным средствам, а это означает повышенные риски. Поэтому был сформулирован список требований к каждому клиенту:

- Он должен быть гражданином Российской Федерации;

- У него в обязательном порядке должна быть постоянная регистрация на территории РФ (штамп в паспорте о месте жительства);

- Возраст заявителя должен быть не меньше 20-ти лет и не больше 64 лет на момент подачи заявки в банк;

- Заемщик обязуется иметь достаточные доходы, чтобы покрывать не только обязательный платеж, но и всю остальную действительную долговую нагрузку. Все долги клиента, включая будущую кредитку, должны составлять не больше 40% от его доходов;

- У клиента должен быть домашний, рабочий и мобильный телефон;

- Требуется положительная кредитная история.

При этом подтверждать свои доходы не нужно — банк выдает кредитки только тем, кому доверяет. Чаще всего это держатели зарплатных карт, а об их доходах банк и так все знает.

Как оформить карточку?

У клиента имеется на выбор две опции: заказать кредитную карту Газпромбанка через интерне, либо же ее можно запросить непосредственно в офисе Газпромбанка. И в том, и в другом случае нужно просто заполнить и отправить анкету, которая и является заявкой. В анкете клиент должен указать целевое назначение карты, среднемесячный доход, паспортные данные, контакты и т.д.

Затем нужно будет явиться в отделение еще раз, обязательно с паспортом. Сотрудник банка составит кредитный договор. После его подписания пройдет не больше недели, пока изготавливается кредитная карта. Чаще всего от подписания договора до получения карты проходит 2-7 дней.

Как ее активировать?

Способов активации много. Самый простой метод — осуществить любую операцию в банкомате. Например, можно ввести карту в устройство, ввести пин-код, а затем посмотреть баланс. Это уже считается действием, активирующим карту.

Но можно поступить иначе. Так как активировать карту сотрудники банка обязаны в любом случае по любому запросу клиента, можно позвонить в техподдержку банка по номеру 8 (495) 913-74-74 . Продиктуйте номер карты, паспортные данные и ответ на секретный вопрос. Буквально за минуту специалист активирует пластик.

Как снять деньги или пополнить карту?

Снятие наличных производится с существенной комиссией — 4,9% от суммы, но не меньше 290 рублей . То же касается и переводов средств на другие счета, в т.ч. электронные платежные системы вроде Webmoney или Киви.

На снятие наличных или перевод денег не распространяется льготный период. Поэтому возвращать банку нужно будет не только сумму снятия + комиссию, но также проценты за время пользования займом.

Снять наличкупополнить карту можно в отделении банка или в любом банкомате Газпромбанка. Производится это точно так же, как и в случае с дебетовыми картами: в устройство вставляется карта, вводится пин-код, а затем запрашивается либо ввод средств, либо сумма на вывод.

Как закрыть карточку?

Закрытие кредитки на данный момент возможно только посредством звонка на горячую линию Газпромбанка (8-495-913-74-74), либо же в отделении банка. Отключение карты через интернет, к сожалению, пока еще не реализовано.

Все, что нужно — подать соответствующее заявление. По желанию можно объяснить, чем вызван отказ от кредитной карточки. Далее банк рассматривает заявку. Это нужно потому, что с действующей (непогашенной) задолженностью закрытие кредитки невозможно. Если банк находит что-то, что мешает завершить работу карты, он вас уведомит. Чаще всего нужно просто пополнить баланс на определенную сумму, покрывающую актуальную задолженность.

Обязательно по закрытию карты возьмите справку об отсутствии претензий — это обезопасит вас от возможных в будущем крайне неприятных сюрпризов.

Преимущества и недостатки карт банка

Главное преимущество карточек Газпромбанка — это или полное отсутствие, или крайне маленькая плата за обслуживание. Если сравнивать с картами Сбербанка или ВТБ, где обслуживание карты порой обходится в 2-6 тысяч рублей ежегодно, можно понять, что это действительно приятный бонус.

Большой кредитный лимит тоже поможет клиентам, которым стандартных 100-200 тысяч рублей лимита недостаточно. Также нужно отметить отсутствие бюрократии — чтобы открыть карту, нужно лишь подать анкету-заявку и показать свой паспорт. Процентная ставка в размере 23,9% годовых — это достаточно лояльное к клиенту условие.

Недостатков, к сожалению, довольно много:

- Большая часть карт выдается только зарплатным клиентам. Многие заемщики, не получающие зарплату на карту Газпромбанка, не имеют доступ к каталогу кредиток этого банка;

- Высокая стоимость снятия наличных. Впрочем, это проблема всех кредиток;

- Слаборазвитая кэшбек-система.

Сумма для кредитки

Для лиц, получающих заработную плату в данном банке, предусмотрен кредитный лимит в виде двух ежемесячных зарплат (но не более 500 тысяч рублей). Остальные клиенты могут получить на кредитку не более 200 тысяч.

Новичкам, которые не получают в банке зарплату, не стоит рассчитывать на большой кредитный лимит. Скорее всего, его установят на минимальном уровне — 15 тысяч. Только после того, как банк убедится в благонадежности клиента, лимит может быть увеличен до 100 и более тысяч рублей.

Стандартная процентная ставка колеблется в диапазоне 19-27,9%, что не слишком много для кредитной карточки. Радует и беспроцентный период, он составляет 62 дня.

Виды кредиток

В Газпромбанке существуют следующие разновидности кредиток:

- С рассрочкой платежа, где по завершении льготного периода устанавливается процентная ставка на уровне 21%.

- С рассрочкой платежа, но с беспроцентным сроком использования. Здесь после окончания льготного периода устанавливается ставка 23,9%.

Если у клиента возникает необходимость, он может заказать одну дополнительную карточку на любого члена семьи. Такая услуга дает возможность контролировать расходы.

Кредитная карта Газпромбанка приобрела огромную популярность еще и потому, что кроме бонусной программы, держатель карты может получать на 20% больше бонусов при заправках на АЗС компании Газпромнефть. Все полученные бонусы суммируются и их можно тратить на заправку автомобиля или на приобретение товаров на заправках.

Несмотря на то, что Газпромбанк имеет обширную сеть филиалов по все стране (более чем в 80 городах), в каждой области условия по кредиткам и действующие программы могут существенно отличаться. Это касается установленного кредитного лимита. Каждая область имеет свои особенности в плане платежеспособности клиентов, сумма кредитного лимита от этого сильно зависит. Все подробности можно уточнить в своем отделении или по телефону горячей линии.

При оформлении любой из кредитных карточек банк обращает внимание на кредитную историю. Ее проверяет служба безопасности, делая запрос в бюро кредитных историй. Если у потенциального клиента имеется просрочка платежа по какому-либо кредиту, пусть даже в другом банке, в оформлении карты откажут.

Достоинства и недостатки кредиток Газпромбанка

Основные плюсы:

- Достаточно высокий кредитный лимит.

- Наличие разных программ, акций и бонусов для клиентов, в том числе начисление бонусных баллов за покупки.

- Множество функций и возможность осуществлять все банковские операции.

- Дистанционное обслуживание и высокая степень защиты.

Имеется также ряд недостатков, которые отмечают держатели кредиток Газпромбанка:

- По сравнению с потребительским кредитом, процентная ставка достаточно высока.

- Снятие наличных средств в банкоматах подразумевает немаленькую комиссию.

- Существует месячный лимит на снятие наличных.

Карта Экспресс кард

Ее можно смело назвать картой на каждый день. Ее держатель может быстро проводить платежи, переводы, оплачивать мобильную связь и коммунальные услуги, совершать покупки, снимать наличные средства.

Есть еще одна полезная функция, она будет актуальна для тех, кто пользуется городским транспортом. С помощью данной карточки можно платить за проезд в наземном транспорте, а также в московском метрополитене. То есть в этих случаях карта будет выступать в качестве проездного. Это является основным отличием Экспресс Кард от любой другой кредитки. Кредитный лимит по этой карте составляет 600 тысяч, льготный период 3 месяца, процентная ставка 23,9%.

Требования

Для того, чтобы претендовать на получение такой карты, клиент должен соответствовать следующим требованиям:

- Иметь гражданство РФ.

- Входить в возрастные рамки 20-64 года для мужчин и 20-59 лет для женщин.

- Иметь официальное и постоянное трудоустройство.

- Иметь постоянную регистрацию в регионе выдачи карты.

- Указать актуальные номера телефонов.

Для получения кредитки нужно иметь при себе паспорт, в банке потребуется написать заявление в установленной форме. Вся информация, указываемая в заявлении, должна быть достоверной. Среди прочих сведений указывается наличие действующих кредитов в прочих банках, бывали ли допущены просрочки платежей, имеются ли текущие судебные споры в отношении заявителя. Если у клиента уже есть действующая кредитная карта в Газпромбанке, то вторую ему не выдадут.

После получения карты происходит ее активация, и она считается готовой к использованию. По завершении льготного периода сразу же со следующего дня начинается начисление процентов.

Клиент имеет уникальную возможность пользоваться заемными средствами и не платить проценты. Для этого всего лишь нужно погашать задолженность до окончания льготного периода. При этом не нужно забывать регулярно вносить ежемесячный минимальный платеж, это обязательно условие. Благодаря этому клиент как бы подтверждает свою платежеспособность. Платеж составляет 5% от суммы долга, но не может быть менее 300 рублей.

Заявку на данную карту можно подать в режиме онлайн. Для этого клиент должен иметь доступ к системе Домашний банк. Доступ к ней имеют все клиенты банка.

Погашение кредита

Для того, чтобы погасить кредит или его часть, нужно всего лишь пополнить баланс карты. Это делается посредством банкоматов, банковским переводом (срок зачисления — до 2 дней), переводом с карты на карту или через кассу банка (здесь понадобится паспорт). Ни в одном из этих случаев не предусмотрена комиссия, зачисление платежа происходит моментально. Для зарплатных клиентов все еще проще: в установленный срок средств спишутся самостоятельно с зарплатной карты.

За снятие наличных в банкоматах берется комиссия в размере 4,9% от суммы (не менее 290 рублей).

Важно! Выпуск кредитной карты стоит 400 рублей, смс-оповещение бесплатное для Экспресс карты.

Visa Gold

Еще один продукт Газпромбанка — кредитная карта Visa Gold с кредитным лимитом 600 тысяч. Для новых клиентов, которые получают зарплату в данном банке менее 3 месяцев, лимит будет 150 тысяч. Льготный период — 2 месяца, ставка — 23,9% (для зарплатных клиентов дополнительная привилегия 21,9%), ежемесячное обслуживание — 59 рублей.

По безналичным расчетам работает кэшбэк. При обороте по карте до 15 тысяч идет 0,5% с любой покупки, при обороте от 60 до 75 тысяч — 2%. Кэшбэк начисляется в рублях, которые затем можно тратить на свое усмотрение. Но он сразу перестает начисляться, как только возникает просроченная задолженность.

Требования

К потенциальным клиентам, желающим получить Visa Gold, предъявляются стандартные требования:

- Наличие гражданства РФ, постоянной прописки в России, возраст 20-64 года.

- Наличие стабильного дохода. Если у клиента имеются действующие кредиты, то ежемесячный платеж (включая данную кредитку) не должен превышать 40% от ежемесячного дохода.

- Наличие положительной кредитной истории, мобильного и стационарного телефона.

Заявку на карту можно подать онлайн на сайте банка или в офисе банка. Когда карта будет готова (примерно через 2-7 дней), нужно прийти в банк с паспортом и получить ее на руки, а также взять кредитный договор. Активируется карта просто с помощью банкомата, звонка в техподдержку. Получится ее активировать, обратившись за помощью к менеджерам банка.

За снятие наличных взимается 4.9%, на эту операцию льготный период не распространяется. Закрыть карту можно с помощью звонка на горячую линию или в банке.

Важно! Данную карту могут получить только те клиенты, которые не имеют действующих займов ни в Газпромбанке, ни в других банках. Заявка на ее получение подается только в режиме онлайн через личный кабинет.

Карта Standard для зарплатных клиентов

Зарплатные клиенты всегда в приоритете у банка. В частности, для них Газпромбанк предлагает бесплатный выпуск и обслуживание карты Standard. По всем прочим параметрам она почти ничем не отличается от всех остальных кредиток.

Ставка составляет 23,9%, льготный период 3 месяца, счет карты может быть и рублевым, и валютным. Карты выпускаются таких платежных систем, как MasterCard, Visa и даже МИР. Наименьший кредитный лимит — 15 тысяч, наибольший — 600 тысяч.

Газпромбанк-Газпромнефть

Это самый первый продукт банка в секторе кредитных карт, он давно уже стал визитной карточкой банка. Основное отличие — начисление бонусов за заправку автомобиля на АЗС. За потраченные 100 рублей идет 1 бонусный рубль. Плюс к этому идет еще и кэшбэк. При заправках на АЗС он составляет 5%.

То есть данная карта будет выгоднее всего для автовладельцев, которые каждый день за рулем. Карта выпускается только в системе MasterCard, ее могут получить исключительно зарплатные клиенты. Ставка — 23,9%, минимальный лимит — 15 тысяч, максимальный — 200 тысяч. Грейс-период так же составляет 3 месяца.

Как только клиент получает эту карту, ему сразу же устанавливается золотой статус. Он подразумевает самый высокий рейтинг: за каждые потраченные 100 рублей клиенту начисляется 4 балла. Если клиент допустил просрочку платежа, то на него накладывается штраф в размере 0,2% от задолженности в сутки и пеня 0,1% в сутки.

Газпромбанк Travel Miles

Держатели таких карт могут пользоваться, помимо бонусной программы, овердрафтом (на сумму 50-500 тысяч) и программой лояльности, которая разработана специально для путешественников. Есть возможность оформить две дополнительные карты, так бонусы будут накапливаться еще быстрее.

Каждый новый пользователь получает бонус — приветственные 1000 миль. Все накопленные мили клиент может тратить на приобретение авиабилетов, причем без привязки к какому-то одному авиаперевозчику. Так же данная карта дает возможность использовать сайт iGlobe.ru, где можно бронировать отели, заказывать трансфер, арендовать автомобили.

Бонусы не начисляются за снятие наличных средств, переводы, оплату кредитов и ссуд, коммунальных услуг. Держатели данной карточки могут пользоваться страховкой от компании СОГАЗ на сумму 100 тысяч рублей.

«Умная карта» с кэшбэком или милями

По данной карте действует кэшбэк в размере 10% на категорию, по которой клиент потратил больше всего средств в данном месяце. Такая функция носит название «умный кэшбэк». Льготный период составляет 2 месяца, он распространяется только на покупки с карты, оплату в мобильном приложении и интернет-банке. На снятие наличных льготный период не действует.

Альтернативой кэшбэку являются мили. За потраченные 100 рублей можно получать до 4 миль при ежедневных покупках. Мили могут копиться в течение всего года при условии регулярного использования карты.

На сумму накопленных миль нет никаких ограничений. Сразу после того, как подается онлайн-заявка, банк дает ответ клиенту. Для всех членов своей семьи можно заказать дополнительные карты, это дает возможность копить баллы или мили вместе.

Кредитный лимит по такой карте составляет 600 тысяч (он зависит от доходов клиента), ставка достаточно высока — 25,9%, но она начинает действовать только при невыполнении льготных условий. Каждый месяц нужно вносить 5% от суммы долга, это обязательное условие. Ежемесячное обслуживание бесплатное только для клиентов, заработная плата которые превышает 30 тысяч рублей. Смс-оповещение также бесплатное.

Для того, чтобы оформить «умную карту», необходимо заполнить заявку в режиме онлайн на сайте или в любом офисе банка. После этого надо дождаться решения банка, ответ приходит в смс-сообщении. Если банк дает одобрение, все, что останется — это забрать карточку. Требуется прийти за ней в офис. В крупных городах карточка может быть доставлена курьерской службой.