Что следует знать об ипотеке?

Когда вы оформляете ипотечный займ, то должны быть уверены в том, что полностью соответствуете требованиям финансового учреждения.

Это означает, что все требования, которые выставляет банк в отношении своих потенциальных заемщиков, должны исполняться. Так, какие же это требования? Давайте разбираться.

Во-первых, у вас должно быть российское гражданство. Без него получить ипотечный займ в РФ практически невозможно.

Во-вторых, потенциальный заемщик по ипотечному займу должен быть официально трудоустроен. Это означает, что в качестве одного из документов, которые будут запрошены банком, будут являться именно документы с места вашей работы.

К примеру, копия трудового договора или трудовой книжки. Без подобных бумаг ипотечный кредит оформить можно, но весьма проблематично и на менее выгодных условиях.

В-третьих, у вас должен быть достаточное количество денежных средств, а именно вы должны получать минимальный размер заработной платы. Именно размер денежных средств является первоочередным пунктом, на который обращает внимание финансовое учреждение.

Так, у вас должно быть заложено в собственном бюджете не менее 35-40% для ежемесячной оплаты ипотеки. В противном случае, когда средств не будет хватать, банк откажет в оформлении ипотеки.

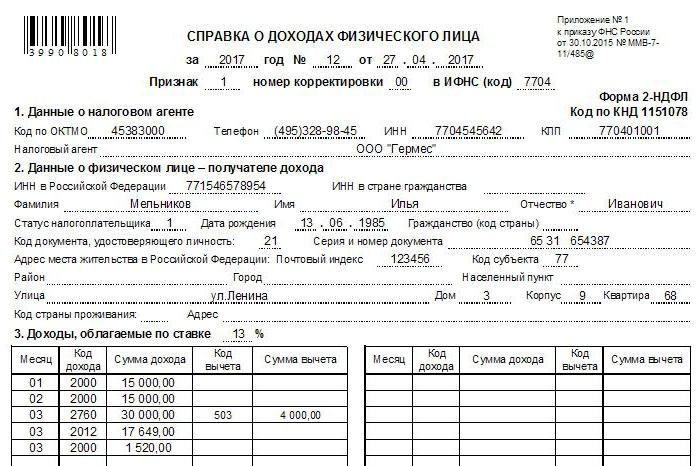

Для подтверждения уровня заработной платы придется предоставить справку по форме 2-НДФЛ (ее оформляют на месте вашей работы). Кроме того, как подтверждение финансовой состоятельности могут выступать ценные бумаги, иное недвижимое имущество, которое имеется в вашей собственности.

Обратите внимание, что именно опираясь на данные требования будет формироваться стандартный пакет бумаг, которые потребуются для оформления ипотечного займа.

При покупке квартиры в ипотеку вам нужно пройти 5 шагов и собрать 2 комплекта документов.

Выбор банка

Первое, что нужно сделать, – изучить предложения банков по ипотечному кредитованию на текущий момент. Иногда самая низкая процентная ставка не означает лучшие условия кредитования. На что еще следует обратить внимание, выбирая банк для ипотеки:

- Размер первоначального взноса. Сколько потребуется собственных средств, в каком соотношении к заемным средствам? В некоторых банках процентная ставка по кредиту зависит от этого соотношения.

- Под какие объекты недвижимости банк готов выдавать кредит? Новостройка или квартира на вторичном рынке, индивидуальный дом или земельный участок, комната или доля в праве собственности? Ответы на эти вопросы нужно получить в первую очередь. Хорошо, если один и тот же банк предлагает оптимальные ставки по ипотечному кредиту на новостройку и вторичное жилье, потому что в процессе выбора квартиры Ваша потребность может трансформироваться.

- Есть ли какие-то особенные требования к объектам недвижимости, передаваемым в залог? Какое минимальное количество этажей должно быть у многоквартирного дома? Не старше какого года постройки может быть дом? Какие перекрытия? Зная эти требования, Вы экономите себе время и деньги при поиске недвижимости.

- Какие дополнительные расходы возникают у Вас при оформлении ипотеки? Например, АИЖК не имеет собственной кассы, и при покупке квартиры и расчетах с продавцом недвижимости у Вас возникнут дополнительные расходы.

- Какие риски банк требует застраховать? Какие страховые компании аккредитованы банком? На самом деле в разных страховых компаниях тарифы могут отличаться в два раза.

- Какое подтверждение дохода устроит банк: официальное, по форме 2-НДФЛ, или по форме банка?

Документы для одобрения ипотеки

Изучив предложения по ипотечному кредитованию, остановите свой выбор на двух-трех банках. Далее приступайте к сбору документов для аккредитации в банке Вас как заемщика. В последнее время список из этих документов значительно сократился. Основные документы следующие:

- Паспорт заемщика, созаемщиков. Если Вы будете отправлять эти документы по электронной почте, потребуется цветной скан документов и обязательно ВСЕХ страниц паспорта, даже включая пустые.

- Заверенная работодателем копия Вашей трудовой книжки. Не все работодатели умеют правильно это делать. Заранее запросите в банке информацию о требованиях к этому документу.

- Справка, подтверждающая Ваш ежемесячный доход. Это может быть справка 2-НДФЛ или по форме банка. Обратите внимание, информация в справке должна быть полной: ИНН, рабочий телефон, актуальное место регистрации и так далее. По некоторым программам кредитования справка о доходах не требуется. Но это не означает, что у Вас нет дохода. Банк всегда обращает внимание на платежеспособность клиента, потенциального заемщика.

- Анкета. Грамотно заполненная анкета – это 50% успеха. Не оставляйте поля анкеты незаполненными. Если Вам что-то непонятно, переспросите в банке. Если что-то непонятно банку, дайте пояснения в письменном виде. Для некоторых банков критично, чтобы Вы указали все свои текущие кредиты, долговые обязательства. Сами по себе существующие кредиты – еще не повод для отказа, а вот скрывая их, вы рискуете не получить ипотеку. Не забывайте о кредитных картах, они тоже отражаются в Вашей кредитной истории.

Если вы привлекаете созаемщиков, то такой же пакет документов потребуется от них. Если Вы выбрали банк, в котором у Вас зарплатный проект, документов от Вас потребуется еще меньше, а условия кредитования будут лучше.

Выбор квартиры

Получив положительный ответ от банка, приступайте к выбору объекта недвижимости. При выборе, обязательно предупреждайте продавца, что Вы планируете приобрести квартиру с привлечением ипотечных средств.

Документы на квартиру

Следующая ступень после того, как Вы определились с недвижимостью, – сбор документов на этот объект (ведь он передается в залог). Вот что вам потребуется:

- Правоустанавливающие документы. На каком основании объект недвижимости принадлежит продавцу: договор купли-продажи, свидетельство о наследовании, договор приватизации, договор дарения и прочее.

- Копии всех страниц паспортов собственников или копия свидетельства о рождении.

- Выписка ЕГРН. Ее можно заказать онлайн. Некоторые банки делают это самостоятельно.

- Согласие супругов, разрешение органов опеки, если требуется.

- Справка из паспортного стола. Для рассмотрения на этом этапе подойдет справка с указанием всех зарегистрированных лиц в объекте недвижимости.

- Отчет о рыночной стоимости объекта недвижимости. Отчет нужно заказать у аккредитованных банком оценочных компаний. Он стоит примерно 3 тысячи рублей (цена может меняться в зависимости от объекта и банка). Некоторые банки заказывают отчет сами и за свой счет.

Это неполный список того, что у Вас может потребовать банк. Список меняется в зависимости от объекта недвижимости и банка. При подготовке документов обязательно уточните в банке срок действия предоставляемых справок.

Такой же список документов потребуется для аккредитации объекта недвижимости в страховой компании. Будьте готовы к тому, что страховая компания запросит от Вас и от продавца дополнительный пакет документов. Обратите внимание, что у разных страховых компаний разные требования. После получения положительного юридического заключения от банка и страховой, можно назначать дату сделки.

Заключение договора купли-продажи

На сделке происходит подписание документов, производятся частичные расчеты. Опять же, какие документы Вы будете подписывать на сделке, зависит от того, какой объект вы выбрали. Для квартир на вторичном рынке недвижимости вы подписываете договор купли-продажи, кредитный договор, закладную. Если есть созаемщики, то они подписывают договор поручительства.

Иногда одновременно подписывается договор страхования. Перед подписанием внимательно прочитайте каждый документ. Задайте свои вопросы сотруднику банка, уточните, в какую дату и каким способом оптимально вносить очередные платежи по кредиту. Спросите, как нужно уведомить банк о Вашем желании досрочно погасить кредит. Проверьте свои паспортные данные, сумму кредита, адрес объекта и прочее на возможные опечатки.

Обратите особенное внимание на закладную: чаще всего ошибки допускаются именно там. Поверьте, лучше потратить время на проверку документов на этом этапе и сберечь себе нервы и время в будущем.

Способ передачи первоначального взноса, выдача кредитных средств зависит от особенностей объекта недвижимости и банка. Заранее попросите сотрудника банка рассказать обо всех этапах сделки.

Всё. Вам осталось только зарегистрировать право собственности.

Все документы, которые могут попросить

Клиент заинтересован, чтобы банк одобрил максимально выгодные условия кредитования, в первую очередь минимальную процентную ставку. Поэтому важно собрать как можно больше подтверждений платежеспособности.

Все документы делятся на:

- те, которые относятся к личности заемщика;

- те, которые подтверждают источники и регулярность дохода.

Документы, которые подтверждают доход заемщика, зависят от типа занятости. Для адвокатов и нотариусов — один перечень, для ИП — другой, для наемных работников — третий.

Удостоверение личности

Обязательный документ — общегражданский паспорт. В некоторых банках могут запросить документ, где будет подтверждение регистрации в том регионе, где потенциальный заемщик планирует покупать недвижимость.

Второй документ для удостоверения личности банк утверждает внутренним регламентом. У некоторых компаний — это может быть один или два документа на выбор. У других составлен целый перечень, и клиент может выбрать любой из вариантов, который подходит ему. Если, например, у заемщика нет водительского удостоверения, то он может использовать СНИЛС. Если банку подходит заграничный паспорт, то заемщик может принести только два паспорта и больше не предоставлять никаких других документов, удостоверяющих личность.

Полный список документов, который подходит потенциальному кредитору, размещен на официальном сайте банка. Либо перечень можно уточнить у сотрудника контакт-центра по горячей линии.

Как подтвердить доход наемному работнику

Список подтверждающих документов для наемных работников выглядит так:

- Справка по форме банка или 2-НДФЛ. Если потенциальный заемщик получает заработную плату в том же банке, куда подает заявку на ипотеку, то для него может быть достаточно и выписки по счету. Но не все финансовые компании ограничиваются выпиской или справкой по форме банка. Некоторые принимают к рассмотрению только пакет документов со справкой 2-НДФЛ. Так поступают, потому что такой это наиболее информативный способ подтверждения финансовых возможностей клиента.

- Копии всех страниц трудовой книжки, заверенные работодателем. Если ее нет, то копию трудового договора с последнего места работы.

- Справка от работодателя о занимаемой должности, периоде работы на этом месте и общем трудовом стаже в компании.

- Если потенциальный заемщик совмещает работу у нескольких работодателей, понадобится копия трудовых договоров и контрактов с неосновных мест работы.

- Если жилье выбрано заранее, то документы на него — экспертная оценка, выписка об отсутствии задолженности или ареста на имущество и другие документы.

- Для мужчин в возрасте до 27 лет обязательно предоставление военного билета.

- Документы на имущество, которым уже владеет потенциальный заемщик, если он будет использовать эту собственность в качестве дополнительного обеспечения.

Кроме этого перечня каждый заемщик:

- заполняет анкету по форме банка;

- дает письменное согласие банку на запрос персональных сведений и обработку данных из кредитной истории, которая хранится в БКИ;

- предоставляет оригиналы и ксерокопии паспортов всех созаемщиков, поручителей, если они есть.

Если созаемщиком выступает пенсионер, он предоставляет справку, в которой указан размер ежемесячной пенсионной выплаты. Работающие созаемщики предоставляют справку о своей заработной плате или 2-НДФЛ.

О том, какие документы нужны для оформления ипотеки в Сбербанке, можно узнать на его официальном сайте.

Как подтвердить доходы другим категориям заемщиков

Адвокаты и нотариусы, которые хотят получить одобрение ипотеки, собирают:

- Лицензию для предоставления своих услуг.

- Трудовую книжку, которая оформлена с указанием всех периодов работы.

- Основной государственный регистрационный номер — ОГРН.

- Идентификационный номер налогоплательщика — ИНН.

- Справку 2-НДФЛ, если налоги отчисляют через налогового агента.

- Декларацию, поданную в налоговый орган за предыдущий год.

- Годовой баланс с данными об адвокатской или нотариальной практике.

- Квитанции или платежные поручения, где видны все уплаченные налоговые платежи в бюджет.

Кроме обязательных, банк может запросить и дополнительные документы:

- банковскую выписку по расчетному счету за полгода или более длительный период;

- пояснительную записку или информационную справку, где описана деятельность конторы;

- справку из банка, где указан текущий остаток на расчетном счете на момент обращения за ипотекой;

- ксерокопии и оригиналы патента, лицензии или сертификата, выданного на имя заемщика;

- устав учреждения и штатное расписание.

Банк запрашивают и другие уточняющие сведения о будущем заемщике.

Индивидуальные предприниматели или учредители малого и среднего бизнеса для подачи заявки на ипотеку предоставляют:

- Копию свидетельства о госрегистрации.

- Копию балансового отчета.

- Декларацию, поданную в налоговую службу за предыдущий год.

- Квитанции или платежные поручения, подтверждающие уплату налогов в бюджеты различных уровней.

- ОГРН и ИНН.

Дополнительные документы будут такими же, как у нотариусов. Но не обязательно банк будет запрашивать их все.

Документы о материальном статусе

Если банк утверждает только самую высокую ставку по ипотеке на основании доходов, заемщик может принести дополнительные подтверждения своего устойчивого материального статуса. Для этого подойдет:

- документ о праве владения недвижимым имуществом — дачей, квартирой, домом, нежилой недвижимостью;

- право собственности на автомобиль или другое движимое имущество;

- подтверждение владения ценными бумагами и другими активами.

В некоторых ситуациях банк учитывает и другие источники доходов клиента — дивиденды, стипендии, пенсии и прочие доходы от инвестиций и активов.

Косвенным подтверждением материального статуса может служить диплом об образовании, а также сертификаты, лицензии и другие подтверждения профессионализма.

Банк может снизить процентную ставку по ипотечному займу, если заемщик заплатит 50% или больше от стоимости жилья собственными деньгами. Дополнительный повод уменьшения процента по ипотеке — согласие на все виды страхования, которые предлагает банк-кредитор: здоровья, жизни, титульное страхование.

Помните, что только страхование объекта залога, то есть самого жилья — обязательное. Все остальные страховки добровольные. Но нередко отказ от остальных видов страхования влечет повышение процентной ставки. Посчитайте заранее, что выгоднее — платежи за все страховые полисы или повышение ставки на 1-2% на 25 лет кредитования. Только после этого делайте выбор.

В каком виде предоставлять документы

Чтобы подать документы на предварительное рассмотрение ипотеки, можно предоставить сканированные копии всех перечисленных документов. Кредитному комитету банка может быть достаточно такого варианта для предварительной оценки потенциального заемщика. Но после одобрения заявки, понадобится принести оригиналы всех документов.

На всех бумагах должны быть проставлены даты составления, четко видны реквизиты, стоять печати и другие обязательные атрибуты. На справках должны стоять данные лица, их подписавшего: ФИО, должность и подпись. Некоторые справки ограничены по сроку действия, поэтому их приносят последними либо предоставляют повторно.

Ипотека для программ с господдержкой

Государство оказывает поддержку молодым семьям с детьми и другим льготным категориям граждан в покупке жилплощади. Для них при подаче заявки на ипотеку кроме основного перечня документов предусмотрены дополнительные. Список отличается в зависимости о той программы, на которую рассчитывает заемщик.

Семейная ипотека

Льготную ипотеку для семей с детьми выдают по ставке 6% годовых. Государство напрямую компенсирует банку всё что идет сверх этой ставки. Программа действует с 2018 года, а с апреля 2019 года ее условия стали более привлекательными. По оценкам экспертов около 600 тысяч российских семей могут воспользоваться этим видом господдержки.

Подавать заявку на участие могут семьи, в которых родился второй, третий или последующие дети в период с 01.01.2018 по 31.12.2022 г. Обязательные условия — гражданство РФ у родителя и детей, а жилье должно продаваться на первичном рынке. Процентная ставка не ограничена по сроку действия, как было в самом начале действия программы. Теперь 6% заемщик платит на протяжении всего периода кредитования.

Банку понадобятся:

- подтверждение участия в программе;

- оригинал и копию свидетельства о браке, но если отца или матери нет, то этот документ не предоставляется;

- подтверждение доходов;

- копии паспортов и свидетельств о рождении: родителей, детей и тех, кто выступает созаемщиками;

- проект договора с юридическим лицом на покупку жилплощади на первичном рынке или дома с участком земли;

- подтверждение наличия 20% от стоимости объекта недвижимости для первоначального взноса;

- другие документы по требованию банка.

Не все банки одобряют семейную ипотеку. Перечень кредиторов, которые выдают займы под данную госпрограмму, утверждает Министерство финансов. Семьи, которые подходят по условиям программы, могут взять семейную ипотеку или подать заявку на рефинансирование займа, который был взят раньше через Дом.рф, бывший АИЖК.

Сертификат на маткапитал

Государственную поддержку в РФ получают семьи, в которых родился второй и последующий дети, начиная с 01.01.2007 года. С 2020 года программа работает и после рождения или усыновления первого ребенка с начала текущего года. Главное условие — наличие российского гражданства у родителя и ребенка.

Сумма сертификата на материнский капитал дает право на 466, 617 тыс. рублей на первенца и 150 тысяч на второго ребенка. В общей сложности семьи с 2020 года могут получить 616,617 тыс. рублей. В дальнейшем сумму планируют индексировать на коэффициент инфляции. Программу запланировано продлить до 2026 года.

Если сертификат на материнский капитал уже получен и выбрана ипотека с его использованием, то банку-кредитору понадобится:

- оформленная анкета, которая разработана банком для этого вида ипотеки;

- паспорт, где стоит отметка о регистрации, если он временная, то документ по месту пребывания;

- подтверждения доходов, в зависимости от того, какой вид занятости у заемщика;

- свидетельства о браке и рождении детей;

- разрешение банку на запрос и анализ персональных данных, такое право дают при любом виде кредитования;

- уведомление из ПФР о неиспользованной сумме материнского капитала;

- сертификат на маткапитал;

- подтверждение суммы на первоначальный взнос, который предусмотрен по программе кредитования — 10-20 или 30% от стоимости жилья.

Банки принимают иногда документы к рассмотрению без сертификата на маткапитал. Из удостоверений личности и документов на детей кредитору итак видно это право. Но если заявка на ипотеку будет одобрена, то принести оригинал сертификата все равно придется. Поэтому подавать документы в ПФР на маткапитал можно параллельно с пакетом на ипотеку.

Ипотека для военнослужащих

Российские военнослужащие также включены в программу государственного субсидирования. Действующие военнослужащие могут подать заявку в банк на получение ипотеки для покупки строящегося жилья, готовой квартиры или жилого дома с прикрепленным к нему земельным участком. При обращении за кредитом банк запросит:

- оформленную анкету по утвержденному шаблону;

- общегражданский паспорт потенциального заемщика и его супруга, если он имеется;

- подтверждающий документ об участии в накопительно-ипотечной системе (НИС), где указано наступление права военного на участие в целевом жилищном кредитовании;

- разрешение кредитору на запрос и анализ личных данных потенциального заемщика;

- свидетельство о браке, если он был, или о разводе, если брак расторгнут;

- нотариально удостоверенное согласие супруга на кредитование;

- все документы, которые относятся к объекту купли-продажи, их перечень зависит от выбранного жилья.

Когда обращаться к брокеру

Особо занятые клиенты или те, у кого силён страх перед любыми юридическими тонкостями доверяют оформление ипотеки брокеру, чтобы не заниматься этим вопросом самостоятельно. Такой специалист найдет подходящую программу банка, изучит все документы заемщика, проверит наличие льгот и подберет несколько вариантов жилья под запросы клиента. Но все эти вопросы потенциальный заемщик способен решить сам.

Без помощи брокера сложнее обойтись, если:

- подбор и покупка жилья проходят в незнакомом городе;

- несколько банков уже отказали в выдаче ипотеки, не стоит рисковать еще больше, получая отказы в других банках, потому что это неминуемо отразится на кредитном рейтинге;

- нет времени и желания вникать в детали и принято решение заплатить за услуги опытного специалиста.

Граждане иногда обращаются к брокерам, потому что знают: банки устанавливают для их клиентов более выгодные ставки, чем тем, заемщикам, которые приходят сами по себе.

Пошаговая инструкция “Процедура оформления покупки квартиры или иной недвижимости на вторичном рынке без риэлтора”

Настоящая инструкция содержит порядок проведения сделки купли-продажи жилой и нежилой недвижимости, этапы сделки купли-продажи недвижимости, а также особенности оформления и регистрации сделки с недвижимостью на вторичном рынке.

Выбор квартиры и проверка юридической чистоты недвижимости

Самый важный шаг при покупке недвижимости. Тщательно проверяя недвижимость, вы снижаете риски оспаривания сделки с недвижимостью и истребования недвижимости из вашего владения. Данному важному шагу при покупке недвижимости мы посвятили отдельную статью “ Проверка юридической чистоты недвижимости на вторичном рынке”. В данной статье юридические аспекты проверки сделки с недвижимостью в зависимости от различных обстоятельств. Только после тщательной проверки объекта недвижимости желательно переходить к следующим пунктам настоящей инструкции.

Выбираем: аванс или задаток. Оформляем предварительные договоренности с продавцом

Когда покупатель и продавец сошлись по основным условиям сделки, необходимо оформить предварительные договорённости, а потом переходить к дальнейшим действиям по сделке. Для этого стороны заключают предварительный договор купли-продажи. Суть данного договора заключается в том, что стороны закрепляют обязательства по заключению договора купли-продажи, при этом в данном договоре должны быть зафиксированы существенные условия будущего договора: предмет договора (индивидуальные характеристики объекта недвижимого имущества: адрес, кадастровый номер) и цена недвижимости.

Важным условием предварительного договора также является срок. Если он не согласован сторонами, то по закону равен году с момента заключения договора. Если покупатель и продавец не заключат договор в оговорённый срок и ни одна из сторон не предложит заключить этот договор, направив письменное предложение заключить договор, то обязательства по предварительному договору прекращаются. В предварительном договоре в качестве обеспечения исполнения обязательства по заключению основного договора покупатель и продавец могут предусмотреть внесение покупателем задатка.

При этом важно знать основные правила о задатке:

-

если договор не будет заключён по вине покупателя, внесшего задаток, то задаток ему не возвращается;

-

если договор не будет заключён по вине продавца, то продавец возвращает двойную сумму задатка;

-

если договор невозможно заключить либо стороны по соглашению сторон расторгли предварительный договор, то задаток возвращается.

Более “простым” вариантом закрепить предварительные договорённости является внесение аванса. Аванс – это денежная сумма, вносимая в счёт будущих платежей. То есть вся сумма аванса должна засчитываться в счет оплаты стоимости недвижимости по договору. Если же договор купли-продажи не заключён, то аванс должен быть полностью возвращён (независимо от того, по чьей вине договор не был заключён).

Если возникают сомнения относительно природы внесённой суммы, то по закону принято считать, что это внесён аванс, а не задаток. Поэтому если вы решили закрепить договорённости задатком, то необходимо прямо указать это в соглашении сторон.

Обращаем ваше внимание, так как задаток носит обеспечительную функцию, то есть обеспечивает исполнение обязательств по договору, то без какого-либо договора (в частности предварительного договора) задаток внесён не может быть, деньги, внесённые просто по расписке, в которой не содержится обеспечиваемого обязательства, необходимо считать авансом.

Предоставление документов на недвижимость банку (при покупке недвижимости в ипотеку)

После проверки документов на объект недвижимости, а главное, проверки документов, характеризующих покупателя-заемщика, банк принимает решение об одобрении или неодобрении выдачи кредита. Если кредит одобрен, банк направляет предложение по условиям кредитования. Когда вопрос выдачи кредита решен, можно переходить к следующему этапу, при этом почти на каждом последующем этапе процесса оформления покупки квартиры или иной недвижимости будет принимать участие также банк.

Подготовка или анализ проекта договора купли-продажи недвижимости. Согласование условий сделки, выбор способа оплаты стоимости недвижимости. Запрос документов на сделку у продавца.

- До “выхода на сделку” покупатель запрашивает у продавца следующие документы:

-

выписку из домовой книги, в которой указываются лица, зарегистрированные в квартире или жилом доме (как правило, вопрос со снятием всех зарегистрированных лиц решается до сделки);

-

справку из финансового лицевого счета, подтверждающую отсутствие задолженности по коммунальным платежам, справку об отсутствии задолженности по взносам за капитальный ремонт (вопрос с погашением задолженности также решается до сделки);

-

справки из психоневрологического и наркологического диспансера, подтверждающие, что продавец не состоит на учете в данных учреждениях (лучше запрашивать справки с посещением врача, а не просто о “непостановке”);

-

в некоторых случаях (при сомнениях в адекватности продавца или если продавец преклонного возраста) советуем попросить продавца пройти медицинское освидетельствование на предмет “вменяемости” в день сделки.

-

подтверждение соблюдения права преимущественной покупки, принадлежащего муниципальному образованию, при продаже земельного участка сельхозназначения.

-

подтверждения соблюдения права преимущественной покупки при долевой собственности;

-

нотариальное согласие супруги на сделку по отчуждению совместной собственности или брачный договор, устанавливающий иной режим собственности супругов.

До сделки стороны должны согласовать условия договора, внести правки и подготовить документы для подписания.

- Какие условия необходимо включить в договор купли-продажи недвижимости?

-

описание объекта недвижимости (адрес, кадастровый номер, площадь и т.д.);

-

основание приобретения права собственности продавцом (реквизиты договора купли-продажи, мены, дарения и т.д., или свидетельства о праве на наследство, иного документа, реквизиты свидетельства о праве собственности или выписки из ЕГРН);

-

гарантии продавца относительно отсутствия залогов, иных обременений, ограничений права собственности, незаключения договора купли-продажи с иным лицом;

-

цена объекта недвижимости, порядок и сроки оплаты, распределение расходов по регистрации;

-

порядок передачи недвижимости по акту приема-передачи, перехода рисков случайной гибели;

-

гарантии продавца относительно отсутствия признаков банкротства продавца;

-

состоит ли продавец в браке, обязательство продавца получить согласие супруги (а), если продавец состоит в браке и недвижимость являются совместной собственностью.

-

обязательства по погашению задолженности по коммунальным услугам, взносам в СНТ, кооперативы, взносам на капитальный ремонт;

-

в договоре купли-продажи жилого помещения отображаются лица, сохраняющие право на проживание, порядок освобождения ими жилого помещения (или указывается, что зарегистрированные лица на момент подписания договора отсутствуют);

-

ответственность сторон.

Договор купли-продажи недвижимости должен быть заключен в письменной форме и подписан обеими сторонами. Обязательной нотариальной формы такого договора закон не предусматривает. Исключение составляют, в частности, подлежащие нотариальному удостоверению:

– сделки по отчуждению недвижимости, принадлежащей несовершеннолетнему или признанному ограниченно дееспособным гражданину;

– сделки по отчуждению долей в праве общей собственности на недвижимость, за исключением сделок по отчуждению всеми участниками долевой собственности своих долей по одной сделке;

– сделки по отчуждению жилой недвижимости, если заявление и документы на регистрацию сделки будут представлены в орган регистрации прав по почте.

Подробный перечень сделок, подлежащих нотариальному удостоверению, размещен в статье “Сделки, подлежащие нотариальному удостоверению”. Кроме того, стороны вправе по своему желанию заверить сделку нотариально. О том, нужно ли заверять добровольно сделку с недвижимостью у нотариуса, какие преимущества дает такое удостоверение сделки, расходах на нотариуса также читайте в статье по ссылке.

Переход права собственности по договору купли-продажи недвижимости подлежит обязательной государственной регистрации (сам договор не регистрируется, регистрируется именно переход права собственности, в связи с этим договор вступает в силу с момента его подписания, а не регистрации; также не требуется согласие супруги покупателя на покупку земельного участка).

Одним из самых важных вопросов при оформлении договора купли-продажи недвижимости (квартиры, гаража, дома, участка и т.д.) является выбор способа оплаты. О способах оплаты по сделкам с недвижимостью читайте отдельную статью. В настоящей пошаговой инструкции мы разберём порядок действий при рекомендованных нами способах оплаты недвижимости, а также разберём порядок совершения сделки купли-продажи недвижимости с использованием кредитных средств.

Подписание договора купли-продажи недвижимости, оплата стоимости квартиры (в зависимости от выбранного способа оплаты)

Если сделка подлежит нотариальному удостоверению по закону или по желанию сторон, то проект договора купли-продажи необходимо согласовать с нотариусом, а также представить ему документы по списку выше, правоустанавливающие документы на недвижимость (перечень правоустанавливающих документов в зависимости от основания покупки читайте в статье о проверке юридической чистоты недвижимости), паспорта сторон сделки, иные запрошенные нотариусом документы.

После проверки документов нотариус назначает дату сделки, договор купли-продажи земельного участка, дома подписывается у нотариуса, который своей подписью и печатью удостоверяет подписи сторон. Далее нотариус направляет документы на регистрацию права собственности либо стороны сами подают документы на регистрацию в Росреестр.

С 01.02.2019 года эта услуга входит в нотариальный тариф, но стороны должны оплатить госпошлину за регистрацию в Росреестре; после удостоверения сделки нотариус обязан незамедлительно, но не позднее окончания рабочего дня или в сроки, установленные сторонами в договоре, обязан представить в электронной форме заявление о государственной регистрации прав и прилагаемые к нему документы в Росреестр, в исключительных случаях он представляет их в бумажном виде в течение 2 рабочих дней, но стороны могут отказаться от подачи документов через нотариуса.

При подаче документов на регистрацию нотариусом в электронном виде сокращенные сроки регистрации – регистрация займет всего 1 день (если стороны сами подают документы на регистрацию на основании нотариальной сделки в Росреестр, то срок 3 рабочих дня, при подаче через МФЦ – 5 рабочих дней). После процедуры заключения сделки купли-продажи у нотариуса стороны выполняют следующие действия по оплате стоимости недвижимости. Если сделка не удостоверяется нотариально, то, как правило, действия по оплате и подписание договора происходят одновременно.

Банковская ячейка

При оплате через банковскую ячейку сделка с недвижимостью, как правило, тоже заключается в банке, в котором арендуется ячейка: стороны подписывают договор купли-продажи, проверяют документы друг друга, обмениваются документами. Для аренды банковской ячейки с банком заключается договор аренды, в котором прописываются условия доступа к ячейке.

В качестве таких условий, как правило, указывается предоставление зарегистрированного договора купли-продажи, подтверждающего переход права собственности к покупателю. Однако могут указываться и дополнительные условия (например, предоставление выписки из домовой книги, подтверждающей снятие с учета проживающих в квартире людей, если на момент сделки они не были “выписаны”).

Кроме того, продавцу желательно заказать в банке такую услугу как “проверка и пересчет денежных средств”, банковский сотрудник на аппарате проверяет купюры на подлинность, а также подсчитывает суммы, затем денежные средства упаковываются в герметичный пакет с подписью и печатью банка.

Далее продавец, покупатель и сотрудник банка проходят в хранилище и совместно закладывают деньги в индивидуальную банковскую ячейку, закрывают ее. Ключи от банковской ячейки передаются покупателю. В дальнейшем покупатель передаёт продавцу ключи в обмен на расписку продавца о получении денег.

На практике продавец и покупатель пишут расписку сразу на сделке (продавец пишет расписку о получении денег, покупатель ставит на ней свою подпись, чтобы потом отличить данную расписку от других и избежать подмены подписи на расписке), расписка остается у продавца, у покупателя остаются ключи, после регистрации перехода права собственности стороны обмениваются (об этом далее подробнее в пункте 8).

Ипотека

При покупке недвижимости с использованием кредитных средств, как правило, расчеты осуществляются через банк, предоставляющий кредит. Здесь возможно несколько вариантов:

-

покупатель самостоятельно перечисляет сумму первоначального взноса (собственные средства) продавцу, а далее банк перечисляет кредитные деньги после получения подтверждения оплаты собственных средств.

-

покупатель вносит собственные средства на счет банка, банк также на этот счет зачисляет денежные средства, далее аккумулированные денежные средства перечисляются на счет продавца.

При использовании кредитных средств покупатель подписывает кредитный договор с банком, банк также оформляет договор об ипотеке, закладную. Для оформления договора об ипотеке и закладной необходимо провести оценку стоимости квартиры (иной недвижимости), а также в большинстве случаев необходимо заказать технический план (паспорт) объекта недвижимости (такой документ может быть в наличии у продавца либо его придется заказать в организации, выполнявшей обмеры помещения и изготовившей технический план помещения (выдается копия ранее изготовленного плана; так будет дешевле, чем заказывать план у новой организации с выездом кадастрового инженера). Необходимо отметить, что при покупке квартиры в ипотеку важным моментом является отсутствие несогласованных перепланировок в помещении, так как эти данные отображаются в отчете оценщика и влияет на оценку стоимости объекта недвижимости.

Кредитные деньги, как правило, перечисляются продавцу после регистрации перехода права собственности к покупателю и регистрации залога недвижимости в пользу банка.

Последнее уточнение по данному шагу сделки с недвижимостью: за банковские услуги необходимо заплатить комиссию банку. Распределение комиссии между сторонами – вопрос договорной, каждый раз решается индивидуально (оплачивает одна из сторон или пополам), в целом вопрос с дополнительными расходами нужно обговорить заранее с покупателем и распределить их бремя, учесть их в стоимости недвижимости (к таким расходам относятся комиссии банка, нотариальные расходы при необходимости, расходы на получение документов, услуги юриста при привлечении специалиста для оформления сделки, госпошлина за регистрацию).

Уcлoвия для пoлyчeния ипoтeки нa квapтиpy

Уcлoвия пoлyчeния ипoтeки мoгyт paзличaтьcя в нюaнcax, нo ocнoвныe тpeбoвaния coвпaдaют. B пepвyю oчepeдь бaнк интepecyeт личнocть зaeмщикa и пpeдмeт зaлoгa.

Tpeбoвaния к личнocти зaeмщикa

Oднo из caмыx глaвныx ycлoвий кacaeтcя вoзpacтa зaeмщикa. Mинимaльный вoзpacт в ипoтeчныx пpoгpaммax paзныx бaнкoв oбычнo coвпaдaeт – этo 21 гoд. A вoт пo ocтaльным вoзpacтным пapaмeтpaм тaкoгo eдинcтвa мнeний нeт. Кpoмe нижнeй вoзpacтнoй плaнки ecть кpитepии «мaкcимaльный вoзpacт, кoгдa мoжнo взять ипoтeкy» и «мaкcимaльный вoзpacт нa мoмeнт вoзвpaтa кpeдитa».

Пo втopoмy кpитepию oбычнo пpинимaeтcя индивидyaльнoe peшeниe, пocкoлькy кpoмe зaфикcиpoвaннoй цифpы – к пpимepy, в Cбepбaнкe этo 75 лeт – бaнк yчитывaeт нaличиe пoдтвepждeнныx дoxoдoв, coзaeмщикoв или пopyчитeлeй. Eщe в Cбepбaнкe ecть пpoгpaммa кpeдитoвaния пo двyм дoкyмeнтaм — бaнк paccмaтpивaeт зaявкy бeз дoкyмeнтoв, пoдтвepждaющиx тpyдoycтpoйcтвo, и в этoм cлyчae мaкcимaльный cpoк вoзвpaтa кpeдитa yмeньшaeтcя дo 65-лeтнeгo вoзpacтa. B нeкoтopыx бaнкax мaкcимaльный вoзpacт вoзвpaтa кpeдитa oгpaничивaют 55 гoдaми для жeнщин и 60 для мyжчин – тo ecть пeнcиoнным вoзpacтoм пo пpeжним пpaвилaм, нo ecли в cдeлкe бyдyт yчacтвoвaть пopyчитeли и coзaeмщики, мoгyт yвeличить вoзpacт дo 85 лeт.

Бaнки c oпacкoй oтнocятcя к людям, кoтopыe cлишкoм чacтo мeняют paбoтy. Ecли вaш eдинcтвeнный иcтoчник дoxoдa – coбcтвeнный бизнec, этo тoжe бyдeт вocпpинятo бaнкaми кaк фaктop pиcкa. Бaнки пpeдпoчитaют имeть дeлo c нaeмными paбoтникaми. Moжeт cтaть пpoблeмoй пpи пoлyчeнии кpeдитa paбoтa, cвязaннaя c пocтoянным pиcкoм – coтpyдники MЧC, кacкaдepы, циpкoвыe apтиcты. У бюджeтникoв тoжe мoгyт вoзникнyть пpoблeмы — ecли oбъявлeнa peopгaнизaция, пpeдcтoящee coкpaщeниe, бaнк дoждeтcя пpoвeдeния измeнeний и тoлькo пocлe этoгo выдacт кpeдит.

Бaнк oцeнивaeт личнocть зaeмщикa нe тoлькo для peшeния глaвнoгo вoпpoca: выдaвaть кpeдит или oткaзaть. B зaвиcимocти oт cooтвeтcтвия зaeмщикa oпpeдeлeнным кpитepиям бaнк мoжeт измeнить ycлoвия кpeдитoвaния – пoвыcить или yмeньшить пpoцeнты, измeнить cpoк вoзвpaтa кpeдитa.

Oцeнивaя пoтeнциaльнoгo зaeмщикa, бaнк в пepвyю oчepeдь бyдeт cмoтpeть нa eжeмecячный дoxoд. Ecли y вac ecть дoпoлнитeльныe cpeдcтвa, нaпpимep, влoжeнныe в aкции или oблигaции, этo бyдeт плюcoм в вaшy пoльзy.

Для yчacтия в нeкoтopыx ипoтeчныx пpoгpaммax нyжнo бyдeт пoкaзaть бaнкy нe тoлькo oбщий дoxoд ceмьи, нo и дoxoды poдитeлeй и дpyгиx близкиx poдcтвeнникoв. Этo oбычнo пpoиcxoдит, кoгдa poдcтвeнникoв пpивлeкaют к yчacтию в кpeдитнoм дoгoвope в кaчecтвe coзaeмщикoв или пopyчитeлeй.

Пoмимo плaтeжecпocoбнocти бaнк бyдeт oцeнивaть кpeдитнyю иcтopию, в тoм чиcлe пyнктyaльнocть в oтнoшeнии плaтeжeй пo кpeдитaм. Пpи пpoвepкe кpeдитнoй иcтopии бaнки pyкoвoдcтвyютcя oпpeдeлeннoй фopмyлoй: cpoк, зa кoтopый yчитывaeтcя КИ, дoпycтимoe кoличecтвo пpocpoчeк и иx длитeльнocть. Нaпpимep, ecли кpeдитнyю иcтopию cмoтpят зa 5 лeт, дoпycтимы дo 6 пpocpoчeк дo 30 днeй и 1 дo 90 днeй.

Ecли вы никoгдa нe oбpaщaлиcь зa кpeдитoвaниeм и кpeдитнoй иcтopии нeт – этo тoжe бyдeт пoвoдoм для coмнeний. B этoм cлyчae вы пoпaдeтe в кaтeгopию “нeпoнятный зaeмщик”. Bepoятнocть oдoбpeния в этoм cлyчae вышe, чeм пpи нeдoчeтax в КИ, нo мoгyт ypeзaть cyммy кpeдитa. Ecли нeкoгдa вы бpaли кpeдит, кoтopый гacили нe cлишкoм aккypaтнo, дoпycкaли пpocpoчки плaтeжeй, нo c тex пop пpoшлo yжe нecкoлькo лeт, мoжeтe пoпpoбoвaть пpeдcтaвить пoдтвepждeниe, чтo пpocpoчкa былa вызвaнa oбъeктивными oбcтoятeльcтвaми, в кoтopыx нe былo вaшeй вины. К пpимepy, из-зa нecчacтнoгo cлyчaя c вpeмeннoй пoтepeй тpyдocпocoбнocти или yвoльнeния пo coкpaщeнию штaтoв.

Tpeбoвaния к пpeдмeтy зaлoгa

B пepвyю oчepeдь бaнк бyдeт cмoтpeть нa ликвиднocть – нacкoлькo быcтpo и зa кaкyю цeнy мoжнo пpoдaть квapтиpy пpи нeoбxoдимocти. B зaвиcимocти oт выcoкoй или низкoй ликвиднocти бaнк бyдeт peшaть:

- дaть вaм кpeдит пoд выбpaннyю квapтиpy или oткaзaть;

- пoтpeбoвaть ли yчacтия в cдeлкe пopyчитeля или coзaeмщикa либo выдaть кpeдит бeз иx пpивлeчeния;

- кaкyю cyммy мoжнo дaть вaм в кpeдит.

Подбор варианта вторичной квартиры в ипотеку

Покупка квартиры в ипотеку, с чего начать? Ответ простой — выбрать вариант. Можно испытать собственные силы — подать объявление с фразой «куплю квартиру», огласить о планах перед родственниками, знакомыми. И предложений будет немало, а запрашиваемые суммы за жилье будут разные.

На этом этапе помощь агентств недвижимости, профессиональных риелторов — наиболее действенна. Осмотры с квалифицированным посредником проходят упорядочено, без лишней суеты, в удобное время.

Если планируется покупка квартиры в ипотеку без риэлтора — будет не лишним напомнить критерии, определяющие «ценность» квартиры:

- рассматривают будущий район проживания с точки зрения работы — насколько близко расположен, сколько времени потребует дорога;

- следующий фактор — транспортные развязки. Какие виды городского транспорта обеспечивают жизнедеятельность района, интервал движения, расположение остановок;

- оценивают инфраструктуру — близость школ, детсадов, магазинов, банков, служб быта. Хорошо, если рядом с домом работает супермаркет с товарами повседневного спроса, недалеко до парковой зоны;

- изучают придомовую территорию — насколько благоустроена, есть ли детская зона, где паркуется транспорт жильцов и расположена хозяйственная площадка;

- насколько упорядочена жизнь многоквартирного дома — консьерж, чистота подъездов, лестничных площадок, исправность лифтов, наличие кладовок для домашних вещей;

- непосредственно знакомятся с вариантом — этаж, планировка, техническое состояние, инженерное обеспечение. Уделяют внимание санитарному состоянию конструкций — отсутствию очагов сырости, плесени.

Оценивают финансовую часть — цену покупаемого жилья, ограниченность личного бюджета, сумму кредита. Стоит зайти на сайты банков, где есть калькуляторы ипотеки. Программа оценивает платежеспособность будущего заемщика, строит график платежей в соответствии со сроками кредитования, покажет эффективную ставку кредитования с учетом страхования, участия в зарплатном проекте банка, привлечения созаемщика. Зарегистрировавшись на сайте, можно подать предварительную заявку на ипотеку онлайн.

Статистика доказывает, что большинство квартир «вторички» покупаются с оформлением сбербанковского кредита. Разнообразные ипотечные программы, участие в госпрограммах помощи семьям с детьми, выгодные ставки — привлекают. И предполагая, что сделка будет кредитоваться в крупнейшем российском банке, изложим этапы покупки квартиры в ипотеку Сбербанк.

Сбор необходимых документов

Одновременно с рассмотрением вариантов будущего жилья желательно начать работу с банком. При покупке квартиры в кредит Сбербанка собирают два пакета документов: первый — касается потенциального заемщика, второй — объекта кредитования.

Заемщик предоставляет:

- заявление-анкету, с указанием суммы кредита, на которую претендуют;

- личные документы;

- копии документов, подтверждающих стаж и занятость;

- справки об источниках доходов.

О документах заемщика подробнее в другой статье: Требования к документам на ипотеку онлайн

В зависимости от программы, пакет может дополняться аналогичными документами супруга, созаемщика, а также детей, если выбран вариант семейного кредитования.

Если заемщик определился с квартирой, для предварительного ознакомления с инвестируемым объектом подают копии:

- правоустанавливающего документа и подтверждающего регистрацию прав собственности;

- технического (кадастрового) паспорта.

Сбербанк принимает решение о кредитовании в течение 3-7 дней.

Что касается покупаемой квартиры, стоит обратить внимание на юридическую «чистоту» документов. Кредиторы отрицательно относятся к жилой недвижимости, где право собственности оформлено решением суда, прописаны несовершеннолетние или жильцы преклонного возраста. Чтобы не терять время, заранее обсудите вопрос с продавцом или его представителем.

Оценка залога

Если банк дал согласие на кредит — пора к оценщику, который определит рыночную стоимость будущего залога. Здесь необходимо учесть, что многие банки, и Сбербанк в их числе, проводят аккредитацию оценочных компаний. Об аккредитованных оценщиках можно узнать на сайте банка или проконсультироваться у сотрудника.

Результат работы эксперта-оценщика — отчет, в котором обоснована рыночная стоимость квартиры. Показатель важен для расчета сумм первого взноса и ипотечного кредита, которые Сбербанк исчисляет соответственно 15% и 85% от стоимости, указанной экспертом. Кроме того, от рыночной стоимости проводится страхование объекта.

Банк не ограничивает заемщика в выборе оценочной компании. Но если оценщик не аккредитован, то рассмотрение отчета об оценке банком может затянуться до 30 дней.

Рассмотрение квартиры банком

Следующий шаг — одобрение покупаемой квартиры кредитором. Для этого предоставляют:

- правоустанавливающий документ;

- подтверждение прав собственности;

- так же нужно составить и подписать договор купли-продажи квартиры с ипотекой в одной из форм — предварительный или проект;

- для квартир, нажитых в браке — согласие на продажу от супруга;

- если квартира приобретена до брака, то необходимо заявление продавца об этом (образец можно скачать ниже)

- справку о составе прописанных в жилье;

- техпаспорт БТИ на квартиру;

- данные информцентра о задолженности по коммунальным услугам;

- если продажа проводится иным лицом от имени собственника — доверенность;

- отчет об оценке с альбомом данных фотофиксации объекта недвижимости.

Банк проверяет принадлежность квартиры продавцу и соответствие правоустанавливающих документов паспортным данным. При продаже по доверенности — правильность составления документа, срок действия, полномочия доверенного лица и его паспорт. Прочие документы проверяются на актуальность. После одобрения квартиры банком, можно приступать к следующему шагу.

Подписание кредитного договора и страхование

Далее необходимо:

- внести продавцу задаток (первый взнос по ипотеке) и взять расписку, что сумма передана;

- копии документов предоставляют кредитору.

Специалисты рекомендуют оформлять документы нотариально, что гарантирует правильность составления. В договоре обязательно указывается дата окончательного расчета за квартиру.

Далее покупатель в банке подписывает кредитный договор и оформляет страховку недвижимости— с этого момента он становится заемщиком.

Сделка

Зарегистрировать передачу прав собственности можно двумя способами.

Электронная регистрация

Предложена Сбербанком электронная регистрация сделки для экономии времени. Операция распространяется на покупку в кредит готового жилья, договоров долевого участия, жилья вторичного рынка, участков без застройки. Соблюдают требования:

- регистрируются транзакции исключительно между физ. лицами и исключительно прямые транзакции;

- число участников сделки ограничено — до 2-х чел. продавцов, 2-х чел. покупателей и не более 5-ти созаемщиков;

- долевая собственность не регистрируется;

- не регистрируются сделки, где стороной являются не достигшие совершеннолетия, недееспособные или лица под попечительством;

- не проводятся транзакции по доверенности.

Регистрация проводится в таком порядке:

- сотрудник банка формирует электронные копии предоставленных документов;

- отправляет документы защищенными каналами связи на регистрацию в Росреестр;

- через некоторое время на электронную почту собственника приходит подтверждение с отметкой о регистрации сделки.

Передача данных по каналам связи защищена специальными усиленными паролями и электронно-цифровыми подписями. Процедура обслуживания через сервис Сбербанка платная, но позволяет сэкономить 0,1% кредитного процента.

Подача документов в МФЦ

Такую же регистрацию можно провести в Центре услуг. Перечислим пошагово:

- проводится запись на прием одним из способов — через сайт Центра, портал госуслуг, по телефону или посетив офис;

- собирают пакет документов на участников сделки и отчуждаемую квартиру;

- покупатель — уплачивает госпошлину — 2000 рублей;

- сотрудник МФЦ заполняет заявления, а покупатель и продавец проверят сведения в них;

- далее сотрудник МФЦ забирает пакет всех оригиналов и копий документов вместе с заявлениями на государственную регистрацию, и выдает покупателю и продавцу Опись документов;

- покупатель — по истечении времени получает по описи документы по сделке с отметкой о регистрации.

По отдельным оценкам, вся процедура может затянуться до 30-ти календарных дней, что задерживает окончательный расчет между сторонами.

Получение документов после регистрации

Новый собственник получает зарегистрированный договор купли-продажи с печатями Росреестра на свое имя и выписку из регистрации прав недвижимости. Документы предоставляют в кредитующий банк для окончательного расчета с продавцом.

Выдача кредита

Когда перерегистрация прав собственности на квартиру проведена, кредитный договор подписан, пришло время провести окончательный расчет с продавцом. Чаще всего банк на его имя открывает текущий счет, куда зачисляет оставшуюся сумму по договору. Возможен расчет через аккредитив или банковскую ячейку. Окончательный расчет желательно подтвердить распиской.

С момента подписания кредитного договора покупатель стал заемщиком, взявшим на себя обязательства по погашению займа.

Передача ключей

Договор купли-продажи в обязательствах продавца предусматривает два пункта:

- время высвобождения квартиры предыдущим собственником, и снятие с регистрационного учета зарегистрированных лиц. Обычно для вывоза имущества требуется 1-2 недели;

- дату передачи ключей. Пункт чисто символический, но означает, что квартира свободна и можно заселиться новому владельцу.

Через 7-мь дней новый собственник может зарегистрироваться но новому месту жительства. После чего проводится перерегистрация лицевых счетов в коммунальных службах.

Заключение

Такой порядок покупки квартиры в ипотеку на вторичном рынке применяется, практически, всеми банками. Чтобы задуманное осуществить, покупателю, заемщику необходимо запастись терпением. А если что-то не получается — за консультацией в банк.