По мере развития человеческого общества в обиход стали входить денежные знаки. В настоящее время жизнь общества просто немыслима без использования денег. Финансы стали важнейшей составляющей нашей жизни.

Про финансы написано достаточно много книг и статей, но в большинстве случаев речь в них идёт про финансы бизнеса или государства. Тема личных финансов, как-то стыдливо замалчивается, считается, что, это само собой разумеющееся, что-то незначительное, о чём даже не имеет смысла писать или говорить.

На мой взгляд, это неправильная точка зрения. Финансы семьи являются весьма значимой составляющей нашего общества. Семья, это государство в миниатюре. Если в семьях будет порядок в финансовых вопросах, то будет порядок и в бизнесе, и в государственных финансах.

Про финансы семьи можно и нужно писать, необходимо раскрывать эту тему, повышать грамотность населения, делать управление финансами семьи более эффективным, постепенно приучать людей инвестировать свои сбережения в доходные активы, в экономику страны.

Прежде чем писать про финансы семьи, необходимо отметить весьма значимое их отличие от финансов бизнеса. Целью бизнеса является получение прибыли, целью же семейных финансов является повышение качества жизни, упорядочивание расходов и доходов, грамотное инвестирование свободных денежных средств. При этом необходимо учитывать, что семейными финансами занимаются люди достаточно далёкие от финансовой сферы, обладающие минимумом знаний про финансы. Излагать материал необходимо максимально просто, доходчиво, толково. Писать про финансы семьи, необходимо начиная с азов финансовой грамотности.

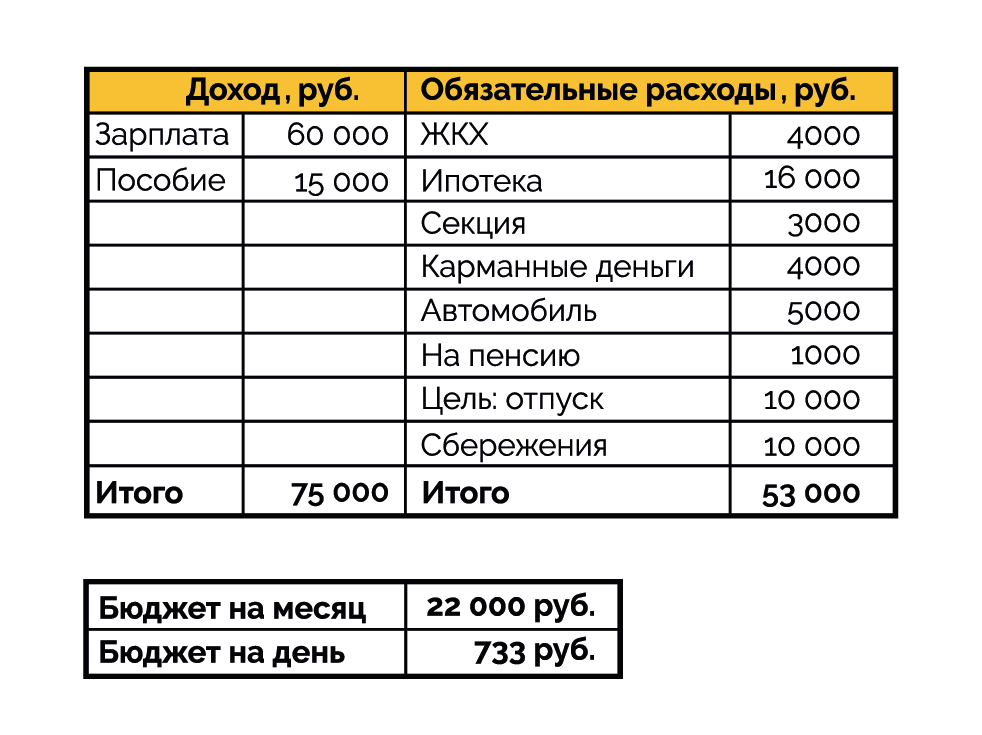

Основу финансов семьи составляет семейный бюджет. Если говорить упрощенно, семейный бюджет состоит из двух колонок цифр. В первой колонке пишутся расходы, которые совершают члены семьи в течение месяца, во второй колонке, доходы семьи.

По окончании месяца цифры в колонках суммируются, подводится итог месяца. В результате этой операции получаются две цифры. Сумма расходов за месяц и сумма доходов за прошедший месяц. Если сумма доходов получается больше суммы расходов, то у вас всё не так уж и плохо.

Вы живете по средствам. Вторым значимым фактором, оказывающим значительное влияние на качество жизни и стабильность в финансах семьи, является резервный фонд. Дело в том, что в нашей жизни периодически возникают ситуации, для разрешения которых требуются дополнительные денежные средства. Вот именно для таких случаев и создаётся резервный фонд семьи.

Размер резервного фонда должен быть равен не менее трём месячным расходным бюджетам семьи. Именно благодаря наличию резервного фонда, можно с лёгкостью преодолевать жизненные проблемы. Разговор про финансы семьи будет незаконченным, если мы не раскроем тему инвестиций.

У любой семьи есть какие-либо значимые финансовые цели, для достижения которых требуется делать весьма значительные накопления. Инвестируя свои сбережения в какие-либо активы, вы не только защитите свои сбережения от инфляции, но и приумножите их. Это позволит достичь поставленных финансовых целей в более короткие сроки, и, в значительной степени, облегчит вам процесс накопления.

В этой статье про финансы семьи мы написали достаточно коротко, осветив только основные моменты. Для наведения порядка в семейных финансах этой информации недостаточно. Более подробную информацию, про финансы семьи, вы можете получить, внимательно изучив другие статьи на нашем сайте.

Про финансы семьи мы писали достаточно много, материал, представленный на сайте весьма обширен. Поэтому наберитесь терпения и начните систематически изучать статью за статьёй. Мы уверены, что внимательно ознакомившись с нашими статьями, вы подчерпнёте для себя много нового и интересного. Надеемся, полученные знания вам пригодятся, и принесут значимую пользу.